В ходе инвентаризации могут быть выявлены отклонения данных бухучета с фактическим наличием активов. Если фактическое количество активов меньше их количества по учетным данным, выявляются недостачи. Эти недостачи товаров могут возникать в том числе вследствие их естественной убыли, а также потерь, боя, произошедших при хранении, транспортировке, реализации <*>.

———————————

<*> Нормы естественной убыли, потерь (боя), применяются, если они установлены законодательством. При их отсутствии применяются нормы, установленные руководителем по согласованию с собственником, общим собранием участников, членов потребительского общества, уполномоченных или лицом, ими уполномоченным. При отсутствии установленных норм такие недостачи и (или) порчи товаров признаются сверхнормативным <*>.

Пояснения к готовому решению

В бухгалтерском учете:

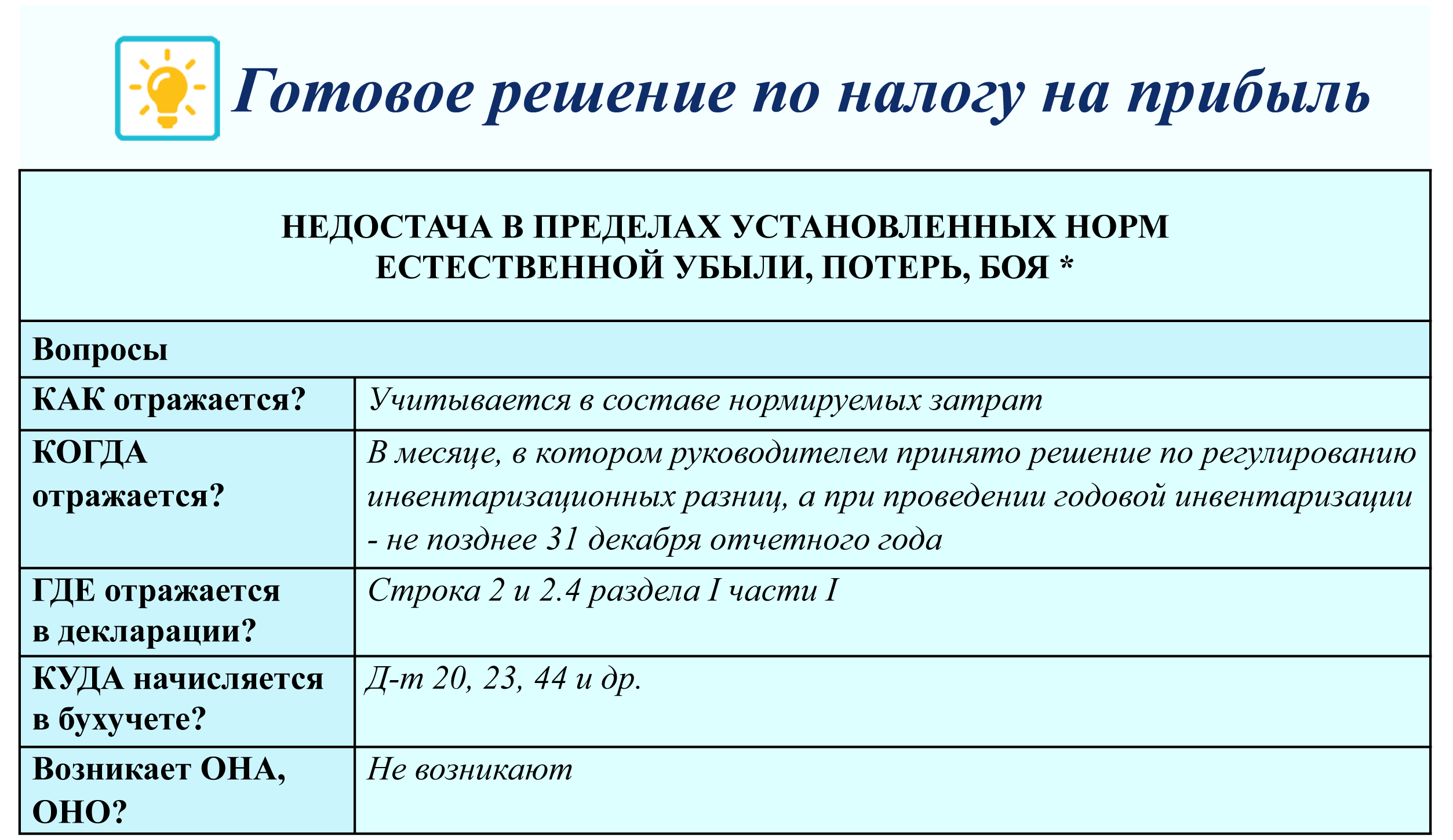

— выявленную при инвентаризации недостачу активов (кроме денежных средств на счетах в банках) отражают на счете 94. Фактическую себестоимость недостающих ОС или НМА, фактическую себестоимость по недостаче материалов, товаров, иных запасов показывают по дебету счета 94 <*>.

— суммы недостач в пределах норм естественной убыли, потерь, боя переносят со счета 94 на затратные счета (в организациях торговли — на счет учета расходов на реализацию) 20, 23, 44 и др. <*>.

Недостача отражается в бухучете в том месяце, в котором руководителем принято решение по регулированию инвентаризационных разниц, а при проведении годовой инвентаризации — не позднее 31 декабря отчетного года <*>.

При налогообложении прибыли:

— в состав нормируемых затрат включаются суммы, в пределах норм естественной убыли, норм потерь (боя), установленных законодательством. При отсутствии таких норм — в пределах норм, установленных руководителем по согласованию с собственником, общим собранием участников, членов потребительского общества, уполномоченных или лицом, ими уполномоченным <*>.

Внимание!

В настоящее время для организаций торговли и общепита нормы товарных потерь, методика расчета и порядок их отражения в учете определены в приказе Министерства торговли Республики Беларусь от 02.04.1997 N 42 (далее — Приказ N 42).

Но приказы министерств не поименованы среди нормативных правовых актов <*>. По мнению Минюста, Приказ N 42 не обладает признаками нормативно-правового акта и не входит в состав законодательства.

В связи с этим МНС разъяснило, что c 2019 года организации не вправе включать в состав нормируемых затрат потери продукции на основании норм, установленных Приказом N 42.

Чтобы включить потери в затраты, организациям необходимо разработать локальные нормы и утвердить их руководителем по согласованию с собственником, общим собранием участников, членов потребительского общества, уполномоченных или лицом, ими уполномоченным. При разработке норм допускается руководствоваться нормами, методикой расчета, утвержденными приказом N 42. Если нормы разрабатываются не в начале 2019 года, а позднее, нужно обязательно прописать в документе, которым такие нормы утверждаются, что его действие распространяется на период с 1 января 2019 г. <*>.

Пример

По результатам инвентаризации, проведенной в ноябре текущего года, выявлена недостача товара, стоимость которого составляет 100 руб. В этом же месяце руководителем принято решение об урегулировании инвентаризационных разниц.

| Проводка | Сумма,

руб. |

Содержание операции |

| Записи в ноябре | ||

| Д-т 94 — К-т 41 | 100 | Отражена недостача товара |

| Д-т 44 — К-т 94 | 100 | Списана недостача товара в пределах естественной убыли |

| Д-т 90-6 — К-т 44 | 100 | Списаны затраты |

В декларации по налогу на прибыль недостача отражается в составе нормируемых затрат (показатель строк 2 и 2.4 раздела I) в сумме 100 руб.