Получив акт выполненных строительных работ, бухгалтер должен не просто отразить его в учете, но и проверить правильность составления данного документа. Рассмотрим основные моменты, на которые следует обратить внимание при принятии и отражении подрядчиком в бухучете акта формы С-2б.

Когда применяется акт формы С-2б

Акт С-2б является первичным учетным документом установленной формы, подтверждающим выполнение строительно-монтажных работ. Использовать для оформления выполненных строительных работ самостоятельно разработанную форму акта не допускается <*>.

Акт формы С-2б применяется для сдачи-приемки выполненных строительных и иных специальных монтажных работ, расчеты за которые производятся по неизменной договорной (контрактной) цене <*>.

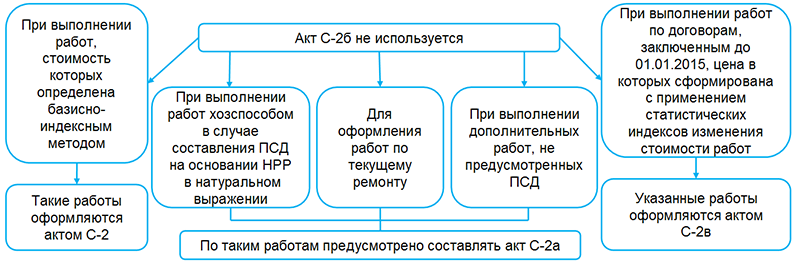

Случаи, в которых не используется акт формы С-2б, рассмотрены в схеме <*>.

Что бухгалтеру проверить в акте формы С-2б

1. Для целей аналитического учета в акте формы С-2б стоит проверить правильность указания наименования заказчика, подрядчика, объекта строительства, за какой период составлен акт, реквизиты договора строительного подряда, по которому выполняются работы. Это позволит определить, к какому объекту строительства (договору строительного подряда) отнести доходы и расходы по работам, выполненным согласно данному акту. Напомним, акты выполненных работ оформляются по каждой части объекта строительства (по каждому зданию, сооружению, виду инженерных сетей, благоустройству и др.), выделенной согласно проектной документации в составе объекта строительства <*>.

2. Обязательно нужно проверить наличие подписей сторон, дат подписания и получения акта выполненных работ. Подписанные в одностороннем порядке акты в бухучете не отражаются <*>. От даты подписания акта заказчиком зависит момент отражения в бухучете выручки по выполненным работам. Так, при подписании акта заказчиком за отчетный месяц до 10-го числа (включительно) следующего месяца выручка по этим работам признается подрядчиком на последнее число отчетного месяца. Если акт подписан заказчиком после 10-го числа месяца, следующего за отчетным, то выручка отражается на дату подписания акта заказчиком <*>.

На заметку

Субъектам хозяйствования необходимо вести регистрацию движения актов выполненных строительных работ. Такая регистрация подразумевает фиксацию дат получения актов участниками строительства. При этом информация о датах получения актов в регистрации должна совпадать с датами, указываемыми в соответствующих строках актов выполненных работ <*>.

3. Не лишним также будет проверить, правильно ли заполнены показатели в акте. Отметим, что информация о выполненных работах должна указываться не только в стоимостном, но и в количественном (натуральном) выражении. Для подтверждения количества принятых работ акт формы С-2б должен быть завизирован представителем технического надзора заказчика <*>. Кроме того, следует обратить внимание на правильность расчета указанных в акте сумм налогов по выполненным работам, достоверность сведений о стоимости использованных материалов и другой информации.

Обратите внимание!

При использовании для выполнения работ материалов заказчика их стоимость включается подрядчиком в акт сдачи-приемки выполненных работ. К акту нужно составить и приложить ведомость материалов заказчика <*>.

О типичных ошибках, допускаемых при составлении акта С-2а, читайте в ilex.