Шаг 1. Устанавливаем наличие обязательств, определяющих контролируемую задолженность

Шаг 2. Проверяем, перед какими лицами имеются контролируемые обязательства

Шаг 3. Определяем сумму контролируемой задолженности

Шаг 4. Определяем величину собственного капитала

Шаг 5. Проверяем соотношение контролируемой задолженности и собственного капитала

Шаг 6. Рассчитываем коэффициент капитализации

Шаг 7. Определяем предельную сумму затрат по контролируемой задолженности

Шаг 8. Отражаем в декларации

Шаг 1. Устанавливаем наличие обязательств, определяющих контролируемую задолженность

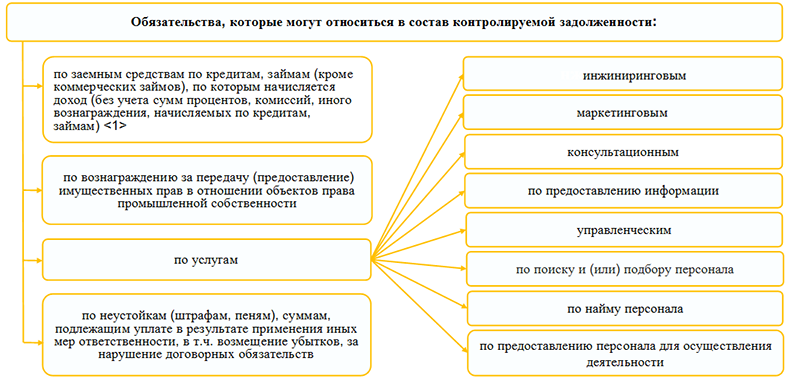

Возникающие по отдельным операциям обязательства при определенных условиях могут формировать контролируемую задолженность (ч. 1 подп. 2.3 ст. 172 НК).

———————————

<1> В сумму задолженности по кредитам, займам не включаются суммы займов, предоставленных в полном объеме из средств, полученных от размещения облигаций, эмитированных учредителем (участником), иным взаимозависимым лицом белорусской организации для целей направления взаимозависимой белорусской организации в виде займов (абз. 2 ч. 1 подп. 2.3 ст. 172 НК).

Обратите внимание!

Правила, устанавливающие порядок определения затрат по контролируемой задолженности, не применяются (абз. 2 ч. 1 подп. 2.3 ст. 172 НК):

— банками;

— страховыми организациями;

— организациями, у которых сумма арендной платы (лизинговых платежей), полученная (причитающаяся к получению) в течении года, по состоянию на последний день этого года превышает 50% общей выручки организации от реализации товаров (работ, услуг), имущественных прав и доходов от операций по сдаче в аренду (передаче в финансовую аренду (лизинг)) имущества.

Пример

Организацией «А» в течение года были получены консультационные услуги от организации «Б» и маркетинговые услуги от организации «С». Кроме этого, для осуществления текущей деятельности в текущем году были привлечены банковские кредитные ресурсы, а также получен процентный валютный заем от иностранной организации «Д».

Обязательства, возникшие в связи с приобретением вышеперечисленных услуг и вовлечением в оборот кредитных средств и валютного займа, входят в состав подконтрольных в соответствии со ст. 172 НК. Организации «А» необходимо их рассмотреть на предмет возможного включения в состав контролируемой задолженности.

Шаг 2. Проверяем, перед какими лицами имеются контролируемые обязательства

Контролируемую задолженность формирует задолженность по определяющим ее видам обязательств, если они возникли перед определенным кругом лиц, а также задолженность перед этими же лицами, возникшая при погашении ими по договору поручительства (гарантии) контролируемых обязательств. К таким лицам относятся (ч. 1 подп. 2.1 ст. 172 НК):

———————————

<1> Взаимозависимым признается учредитель (участник) организации, владеющий на последний день соответствующего налогового периода прямо и (или) косвенно не менее чем 20% акций (паев, долей в уставном фонде) этой организации (абз. 5 ч. 2 п. 1 ст. 20, абз. 2 ч. 1 подп. 2.1 ст. 172 НК).

<2> Отношения, определяющие взаимозависимость лиц, определены в ст. 20 НК.

<3> При условии сохранения статуса взаимозависимого лица на последний день соответствующего налогового периода.

Примечание

Долговое обязательство перед банком, не признаваемым ее взаимозависимым лицом, для белорусской организации не является контролируемой задолженностью (ч. 2 подп. 2.1 ст. 172 НК).

Пример (продолжение)

Для организации «А» организация «Б» (исполнитель консультационных услуг) является ее учредителем с долей в уставном фонде 60%. Также организация «Б» является учредителем организации «С» (исполнителя маркетинговых услуг) с долей в уставном фонде 40%. Кроме этого организация «Б» выступила поручителем погашения задолженности по полученному от иностранной организации «Д» валютному займу. Задолженность по займу не погашалась. Банк не является для организации «А» взаимозависимым лицом.

Организации «А» и «Б» взаимозависимы, т.к. доля прямого участия организации «Б» в организации «А» составляет не менее 20% (60% > 20%) (абз. 5 ч. 2 п. 1 ст. 20 НК). Возникшие по оказанным консультационным услугам обязательства включаются в состав контролируемой задолженности (абз. 2 ч. 1 подп. 2.1 ст. 172 НК).

Организации «А» и «С» взаимозависимы, т.к. учреждены одной организацией «Б» и доля ее участия в каждой из них составляет не менее 20% (60% > 20% и 40% > 20%) (абз. 3 ч. 2 п. 1 ст. 20 НК). Кроме этого организация «С» является взаимозависимым лицом организации «Б» (доля участия организации «Б» в «С» 40% > 20%). В данном случае для контроля возникших обязательств по полученным маркетинговым услугам имеется два основания (абз. 2 и 3 ч. 1 подп. 2.1 ст. 172 НК).

Задолженность организации «А» перед организацией «Д» по валютному займу не входит в состав контролируемой (до 2021 года такая задолженность включалась в сумму контролируемой задолженности) (абз. 5 ч. 1 подп. 2.3 ст. 172 НК, абз. 4 ч. 1 подп. 2.1 ст. 172 НК-2020).

Задолженность по полученному банковскому кредиту в состав контролируемой задолженности не включается.

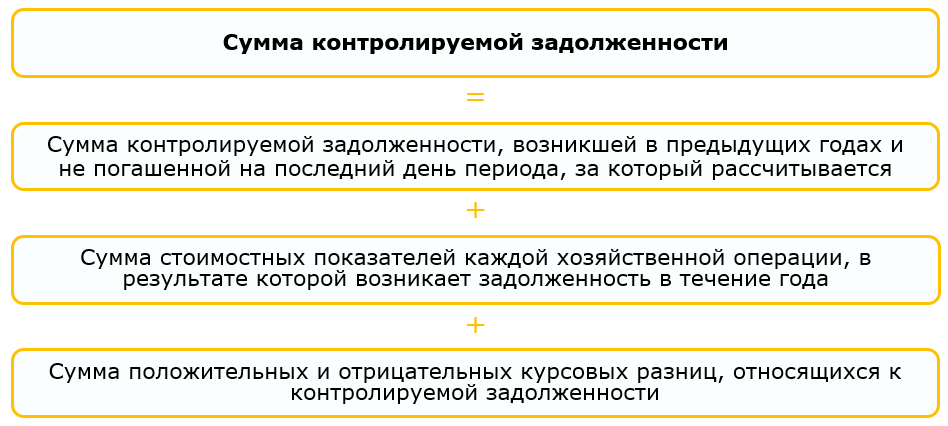

Шаг 3. Определяем сумму контролируемой задолженности

Сумма контролируемой задолженности определяется в целом по организации.

Она представляет собой кроме всего совокупность возникающих задолженностей перед всеми установленными лицами по всем видам обязательств, определяющих состав контролируемой задолженности. Периодическое погашение задолженности по видам подконтрольных обязательств в течении года, а также полное ее погашение на конец года не уменьшают сумму контролируемой задолженности. Исключение составляют случаи погашения суммы контролируемой задолженности, имеющейся на начало года (абз. 2 ч. 2 подп. 2.3 ст. 172 НК).

Сумма контролируемой задолженности включает в себя:

Примечание

Обязательства по заемным средствам по кредитам, займам в состав контролируемой задолженности включаются без учета суммы задолженности по процентам по ним (абз. 2 ч. 1 подп. 2.3 ст. 172 НК).

Пример (продолжение)

На начало года имеется непогашенная задолженность за консультационные услуги в сумме 1500 руб. (перед организацией «Б») и за маркетинговые услуги — 3500 руб. (перед организацией «С»). В течении года получено консультационных услуг на сумму 15000 руб., маркетинговых услуг — 40000 руб. На конец года задолженность по консультационным услугам полностью погашена. За маркетинговые услуги оплата не производилась.

Сумма контролируемой задолженности равна 58500 руб. (15000 + 43500), в т.ч.:

по организации «Б» — 15000 руб.;

по организации «С» — 43500 руб. (3500 + 40000).

Шаг 4. Определяем величину собственного капитала