Авансовый платеж по налогу на прибыль приравнивается к налоговому обязательству. При неправильном его расчете и несвоевременном перечислении применяется такая же ответственность, как при нарушениях налогового законодательства. Порядок расчета авансового платежа по налогу на прибыль и случаи, когда он подлежит перерасчету, рассмотрены в статье.

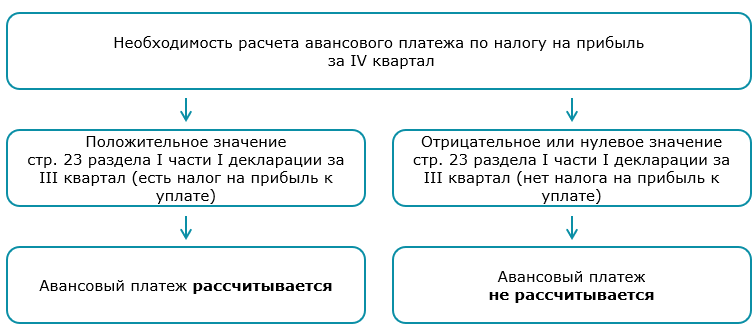

При представлении декларации по налогу на прибыль за III квартал текущего года в ней возможно понадобится рассчитать сумму налога на прибыль, подлежащего уплате авансом за IV квартал этого же года (далее — авансовый платеж). Данный платеж рассчитывается при условии, что имеется налог на прибыль к уплате за III квартал. То есть независимо от того, имелся или не имелся налог на прибыль к уплате в предыдущих кварталах, базовым является именно III квартал. Поэтому для определения необходимости расчета авансового платежа смотреть, есть ли налог на прибыль к уплате, следует только за этот период. Для этого необходимо проанализировать значение строки 23 раздела I части I декларации за III квартал (сноска <7> к декларации по налогу на прибыль).

Налог на прибыль рассчитывается нарастающим итогом. В связи с этим в зависимости от результатов деятельности организации в течение года он может изменяться как в сторону увеличения, так и в сторону уменьшения, вплоть до полного его возврата из бюджета (п. 1 ст. 185 НК).

Пример

По результатам I квартала налогооблагаемая прибыль составила 15200 руб. Ставка налога на прибыль — 18%. Налог на прибыль к уплате за I квартал — 2736 руб. (15200 х 18%). За II квартал получены убытки в сумме 20900 руб., которые нарастающим итогом привели к убыткам в целом за I полугодие. Их сумма составила 5700 руб. (15200 — 20900). База для исчисления налога на прибыль за I полугодие отсутствует (прибыли нет). Налог на прибыль за данный период не исчисляется. Уплаченный за I квартал налог на прибыль подлежит возврату из бюджета. По результатам деятельности за III квартал получена прибыль в размере 35700 руб. В итоге за 9 месяцев прибыль составила 30000 руб. (15200 — 20900 + 35700). Налог на прибыль к уплате за III квартал составил 5400 руб. (30000 х 18%). Организации следует исчислить авансовый платеж по налогу на прибыль за IV квартал.

Таким образом, колебания суммы налога на прибыль к уплате в течение года по кварталам не влияют на расчет авансового платежа. В расчет принимаются только данные III квартала.

Авансовый платеж по налогу на прибыль рассчитывается в декларации за III квартал в специально предусмотренном для этого разделе II части I «Расчет 2/3 суммы налога на прибыль за III квартал текущего налогового периода <7>». Данный раздел состоит из одной позиции. Поэтому при его заполнении, как правило, у бухгалтеров вопросов не возникает. Авансовый платеж определяется расчетным путем.

Как видим, правильность расчета авансового платежа зависит от правильного определения суммы, от которой он будет рассчитываться.

По разным причинам организации могут вносить корректировки в ранее поданные в налоговую инспекцию декларации по налогу на прибыль. В связи с этим следует учитывать, что данные изменения могут повлиять на сумму налога на прибыль, от которой исчисляется авансовый платеж.

Напомним, что сумма авансового платежа изменится только в том случае, если изменится сумма налога на прибыль к уплате за III квартал. Изменение суммы налога к уплате в других кварталах не приводит к корректировке авансового платежа.

Для внесения сведений об изменении суммы ранее исчисленного налога на прибыль, в том числе авансового платежа, в декларации имеется специальный раздел III части I «Сведения о занижении (завышении) суммы налога, подлежащей уплате (возврату) по налоговой декларации (расчету), в которой обнаружены неполнота сведений или ошибки» (подп. 46.18 Инструкции N 2).

Как отразить в декларации информацию об обнаруженных ошибках, которые привели в том числе к перерасчету авансового платежа, рассмотрим на примере ситуации.

Ситуация

Организация представила в налоговую инспекцию декларацию по налогу на прибыль за III квартал текущего года. По строке 23 раздела I части I налог на прибыль к уплате составил 61200 руб. Рассчитан авансовый платеж. В ноябре после сдачи декларации за III квартал организация обнаружила, что в декларациях, поданных за I и III кварталы, имеются ошибки, а именно:

— в I квартале в состав внердоходов не включена сумма погашения дебиторской задолженности в размере 2000 руб., по которой ранее был создан резерв по сомнительным долгам с включением его суммы в состав внеррасходов;

— в III квартале в состав затрат по производству и реализации включены амортизационные отчисления по оборудованию, находящемуся в простое свыше трех месяцев (превышение трехмесячной продолжительности простоя пришлось на август текущего года). Сумма амортизации за время простоя свыше трех месяцев в III квартале составила 8000 руб.

Рассмотрим порядок расчета и корректировки авансового платежа.

Пояснения

В декларации, поданной за III квартал, по строке 23 раздела I части I имеется положительное значение. Следовательно, организации необходимо заполнить раздел II части I декларации и произвести в нем расчет суммы авансового платежа. В рассматриваемой ситуации авансовый платеж составил 40800 руб. (61200 х 2/3).

Допущенные в ранее поданных декларациях ошибки нужно исправить. Внесение корректировок в соответствующих кварталах приведет к изменению налога на прибыль к уплате (ч. 1 п. 6 ст. 40 НК).

Информировать об изменении показателей в ранее поданных декларациях организация может двумя способами.

В первом случае — уточнить данные в последней поданной декларации (за III квартал), во втором — внести изменения в следующую по сроку в данном налоговом периоде декларацию (за IV квартал).

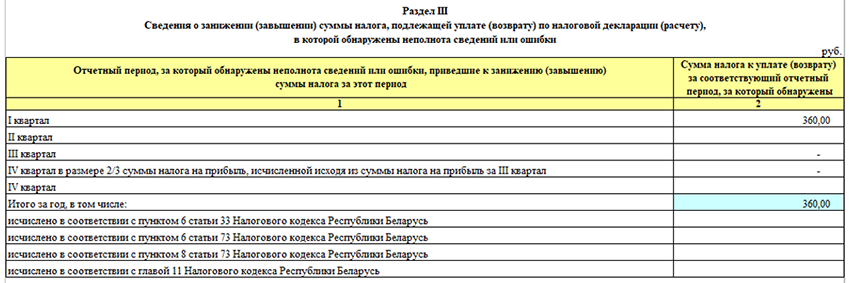

Так как изменения коснутся не только данных за III квартал, но и за I квартал, в обоих случаях следует заполнить раздел III части I декларации.

В случае подачи уточненной декларации за III квартал, в разделе III части I следует заполнить строку «I квартал». В ней следует указать сумму корректировки налога на прибыль в результате допущенной ошибки в I квартале.

Сумма погашения дебиторской задолженности, ранее включенной в резерв по сомнительным долгам и учтенной в составе внеррасходов, подлежит включению в состав внердоходов. Сумма корректировки налога на прибыль в результате исправления данной ошибки составит 360 руб. (2000 х 18%). Данное значение проставляем в строку, соответствующую I кварталу (подп. 3.40 ст. 174 НК).

Ошибка за III квартал исправляется в разделе I части I декларации путем корректировки (уменьшения) строки 2, по которой отражаются затраты, учитываемые при налогообложении прибыли.

В соответствии с законодательством затраты на приобретение объектов основных средств, используемых в предпринимательской деятельности и находящихся в эксплуатации, отражаются посредством начисления амортизации. При этом к основным средствам, находящимся в эксплуатации, приравниваются основные средства, находящиеся в простое (в том числе в связи с проведением ремонта) продолжительностью до трех месяцев (подп. 2.1 ст. 170 НК).

В рассматриваемой ситуации показатель строки 2 следует уменьшить на 8000 руб. Сумма корректировки налога на прибыль в сторону увеличения составит 1440 (8000 х 18%).

Вследствие исправления данной ошибки налог на прибыль, подлежащий уплате за III квартал и отражаемый в строке 23 раздела I части I, увеличится на 1440 руб. и составит 62440 руб. (61200 + 1440). Данный факт потребует перерасчета суммы авансового платежа и соответственно внесения правильных данных в раздел II части I уточненной декларации.

Новая сумма авансового платежа составит 41760 руб. (62440 х 2/3). Именно эту сумму нужно уплатить по сроку не позднее 22 декабря текущего года (ч. 2 подп. 9.1 ст. 186 НК).

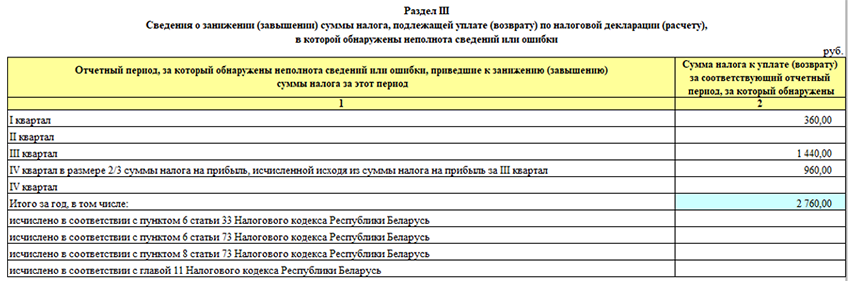

Если организация примет решение внести исправления в следующую по сроку декларацию в данном налоговом периоде, тогда раздел III части I декларации следует заполнить следующим образом.

По строке «I квартал» отражается сумма корректировки налога на прибыль за I квартал в размере 360 руб. По строке «III квартал» отражается сумма корректировки налога на прибыль за III квартал в размере 1440 руб. По строке «IV квартал в размере 2/3 суммы налога на прибыль, исчисленной исходя из суммы налога на прибыль за III квартал» отражается сумма корректировки авансового платежа в размере 960 руб. (1440 х 2/3). По строке «Итого за год, в том числе:» указывается сумма 2760 руб. (360 + 1440 + 960).

Обращаем внимание, что несмотря на то, что декларация за IV квартал представляется не позднее 20 марта года, следующего за отчетным, перечислить авансовый платеж в установленный срок (не позднее 22 декабря отчетного года) необходимо в правильной сумме. В противном случае к организации могут быть применены меры административной ответственности и начислены пени (ч. 1 и 2 п. 2 ст. 55 НК, п. 1 ст. 14.4 КоАП).

Плательщики, которые представляют декларации по налогу на прибыль по итогам налогового периода (не отчитываются по кварталам), исчисление и уплату авансового платежа не производят. К ним относятся (ч. 3 п. 6 ст. 186 НК):

бюджетные организации;

общественные и религиозные организации (объединения);

республиканские государственно-общественные объединения;

иные некоммерческие организации (за исключением потребительских обществ и их союзов, являющихся субъектами торговли);

Департамент охраны МВД и его подразделения, а также организации, находящиеся в его ведении.

Организации, применяющие особые режимы налогообложения, при наличии сумм, участвующих при определении налоговой базы по налогу на прибыль, и иностранные организации, деятельность которых согласно ст. 180 НК будет рассматривается как деятельность на территории Республики Беларусь через постоянное представительство, обязаны представлять в налоговую инспекцию квартальные декларации. Если по итогам декларации за III квартал будет налог на прибыль к уплате, то таким организациям необходимо исчислять и уплачивать авансовый платеж в общеустановленном порядке (абз. 3 и 5 ч. 3 п. 6 ст. 186 НК).

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex