Бюджетная организация исчисляет и уплачивает транспортный налог, а также авансовые платежи в I — III кварталах текущего года, если:

— она не относится к организациям, не признаваемым плательщиками транспортного налога;

— имеются зарегистрированные за ней в Госавтоинспекции МВД транспортные средства (ТС);

— имеющиеся зарегистрированные ТС не поименованы в перечне не признаваемых объектом налогообложения (ст. 307-1 и ст. 307-2 НК).

Авансовые платежи транспортного налога текущего года осуществляются в следующем порядке (ч. 1 п. 4 ст. ст. 307-8, п. 8 ст. 307-7 НК):

| Квартал | Срок уплаты | Дата, на которую определяется количество ТС |

| I квартал | Не позднее 22 марта | На 1 января |

| II квартал | Не позднее 22 июня | На 1 апреля |

| III квартал | Не позднее 22 сентября | На 1 июля |

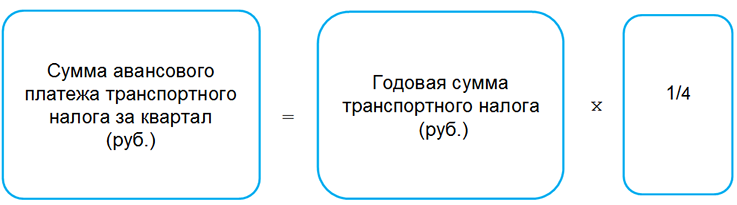

Сумма авансового платежа транспортного налога за квартал исчисляется по формуле (абз. 1 п. 8 ст. 307-7 НК):

В свою очередь годовая сумма транспортного налога исчисляется по формуле (п. 1 ст. 307-7 НК):

![]()

При этом налоговая база транспортного налога определяется исходя из количества ТС (ст. 307-4 НК).

Обратите внимание!

При определении количества ТС для расчета суммы авансового платежа транспортного налога учитываются установленные льготы (п. 1 ст. 307-3 НК).

Примечание

Подробнее о применении льгот при расчете авансовых платежей см. в п. 6 и 7 письма МНС от 03.03.2021 N 2-2-11/00477 «О транспортном налоге».

Налоговая ставка — установленная годовая сумма транспортного налога за ТС, которая зависит от его разрешенной максимальной массы, вместимости либо установлена за одну единицу (п. 1 ст. 307-5 НК).

Обратите внимание!

При отсутствии сведений о разрешенной максимальной массе ТС ставки транспортного налога устанавливаются в размере минимальной ставки такого налога для соответствующего типа ТС (ч. 2 п. 1 ст. 307-5 НК).

Расходы по уплате транспортного налога отражаются по элементу расходов 1 10 10 08 «Прочие текущие расходы» экономической классификации расходов бюджета (п. 44.10.8 Инструкции о порядке применения бюджетной классификации).

В бухучете перечисление авансовых платежей транспортного налога в зависимости от источника финансирования отражается записями:

| Содержание операций | Дебет | Кредит |

| При оплате за счет средств бюджета | ||

| Перечислена со счета казначейства сумма авансового платежа транспортного налога | 173 | 100 |

| Отражено получение финансирования из бюджета на оплату авансового платежа транспортного налога | 100 | 140, 230 |

| При оплате за счет внебюджетных средств | ||

| Перечислена сумма авансового платежа транспортного налога с внебюджетного расчетного счета | 173 | 111 |

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex