Понятие бюджетной организации закреплено в белорусском законодательстве в БдК, иные определения либо отсылают к нему, либо в той или иной степени повторяют. Разберемся, какие организации относятся к бюджетным, какие виды имеют и как их не перепутать с другими госорганизациями.

Понятие бюджетной организации

Под бюджетной организацией понимают организацию, созданную (образованную) Президентом, госорганами, в том числе местным исполнительным и распорядительным органом, или иной уполномоченной на то Президентом госорганизацией для осуществления управленческих, социально-культурных, научно-технических или иных функций некоммерческого характера, функционирование которой финансируется за счет средств соответствующего бюджета на основе бюджетной сметы и бухгалтерский учет которой ведется в соответствии с планом счетов бухгалтерского учета, утвержденным в установленном порядке для бюджетных организаций, и (или) с учетом особенностей бухгалтерского учета и отчетности в соответствии с законодательством (подп. 1.4 п. 1 ст. 2 БдК).

Таким образом, бюджетные организации характеризуются следующими основными признаками, отраженными на схеме 1 (подп. 1.4 ст. 2 БдК, подп. 2.3 п. 2 ст. 13 НК, подп. 1.3 п. 1, ч. 7 п. 3 ст. 79 БдК, Инструкция N 22).

Схема 1

Обратите внимание!

Бюджетная организация вправе заниматься внебюджетной деятельностью (п. 2 ст. 79 БдК), т.е. зарабатывать самостоятельно. В результате осуществления такой деятельности бюджетная организация получает внебюджетные средства, которые расходует согласно смете доходов и расходов. В общем случае данная деятельность регулируется Положением N 641.

Например, бюджетные организации могут осуществлять следующие виды приносящей доходы деятельности:

— платные услуги (образовательные, медицинские, ветеринарные, физкультурно-оздоровительные, автотранспорта и др.);

— сдачу госимущества в аренду и т.д.

В основном бюджетная организация с точки зрения гражданского законодательства является госучреждением, если она не относится к госоргану (ст. 120 ГК).

Так, учреждением признается организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера и финансируемая им полностью или частично (ч. 1 п. 1 ст. 120 ГК).

При этом следует отличать бюджетную организацию от иной госорганизации.

Исходя из определения бюджетной организации и действующего законодательства не относятся к бюджетным:

— организации, получающие дотации или субсидии за счет средств бюджета на покрытие убытков от предпринимательской деятельности и содержание основных фондов;

— получающие из бюджета средства для осуществления предпринимательской деятельности;

— госорганизации с долей собственности государства в уставном фонде.

То есть ЧТУП, ИП, РУП, ОО, ОАО, ЗАО, ООО, ОДО — это не бюджетные организации, хотя и они могут использовать бюджетные средства.

В этом плане следует отличать бюджетную организацию от получателя бюджетных средств. Последним может выступать как сама бюджетная организация, так и иная организация, ИП, имеющие право на принятие и (или) исполнение бюджетных обязательств в соответствующем финансовом году и отвечающие за целевое и эффективное использование полученных бюджетных средств (подп. 1.44 п. 1 ст. 2 БдК).

Обратите внимание!

Понятие «бюджетное учреждение» в белорусском законодательстве отсутствует, но на практике используется наравне с понятием «бюджетная организация».

В российском законодательстве, например, наоборот, используется понятие «бюджетное учреждение», но нет как такового понятия бюджетной организации.

А по законодательству Союзного государства бюджетное учреждение — это организация, деятельность которой финансируется из бюджета Союзного государства (постановление Совмина Союзного государства от 25.01.2002 N 8).

Некоторые госорганизации могут быть приравнены по статусу к бюджетным. Например, организации, приравненные к бюджетным по оплате труда. В таких организациях необходимо руководствоваться бюджетным законодательством в области оплаты труда работников.

Особенности правового положения отдельных видов госучреждений определяются законодательством (п. 3 ст. 120 ГК).

Примечание

Подробнее об особенностях зарплаты и бухучета в бюджетной организации см. в Путеводителе по бюджетному учету.

Виды бюджетных организаций

Бюджетные организации можно классифицировать по различным основаниям. Рассмотрим только самые основные. Они представлены на схеме 2.

Схема 2

Виды бюджетных организаций

Имущество бюджетной организации

Любое юрлицо среди прочего может от своего имени приобретать и осуществлять имущественные и личные неимущественные права (п. 1 ст. 44 ГК).

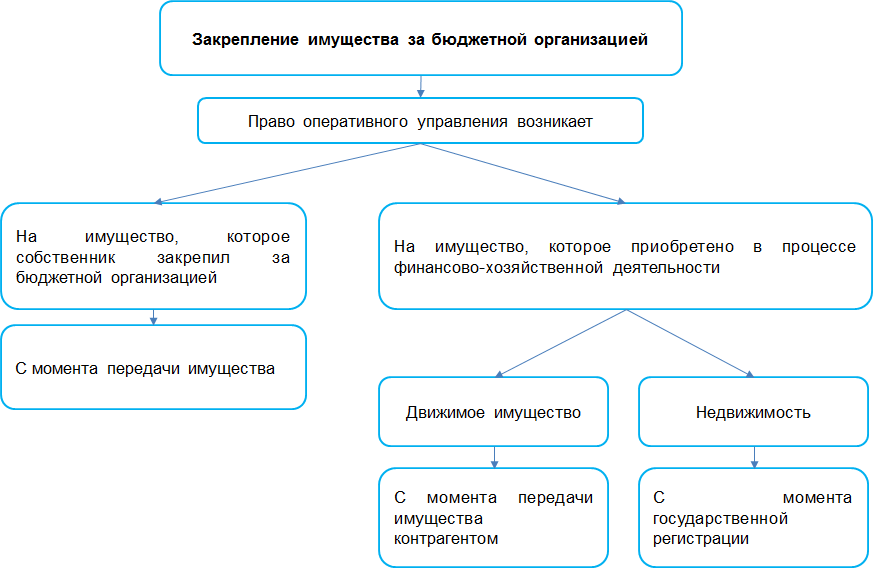

Имущество госучреждения является госсобственностью (республиканской или коммунальной) и закрепляется за ним на праве оперативного управления.

Распоряжение госимуществом осуществляется в соответствии с порядком, установленным Указом N 169 и принятыми в его развитие НПА.

Если же госучреждение вправе и осуществляет приносящую доходы деятельность, то полученными от такой деятельности доходами и приобретенным за счет их имуществом учреждение распоряжается самостоятельно, и учитываются они на отдельном балансе, если иное не предусмотрено законодательством (п. 2 ст. 279 ГК).

Общие правила закрепления имущества за бюджетной организацией изображены на схеме 3.

Схема 3

Читайте этот материал в ilex >>

* по ссылке Вы попадете в платный контент сервиса ilex