У исполнителя оказание услуги подлежит отражению в бухгалтерском и налоговом учете на определенную дату. С 01.01.2019 действуют единые правила определения даты оказания услуг. Рассмотрим, на что нужно обратить внимание при установлении даты оказания различных услуг для целей бухгалтерского и налогового учета.

Услуги бывают разные…

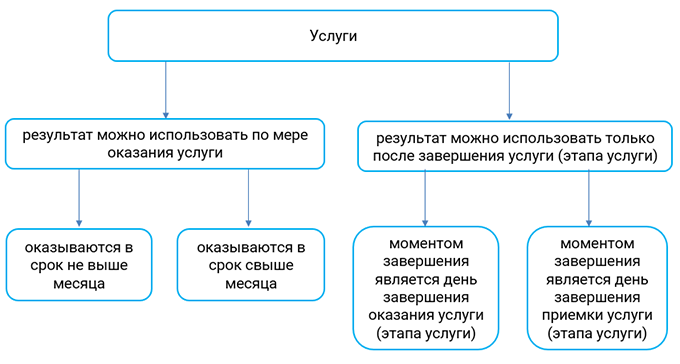

В зависимости от возможности использования результата услуги различают:

– услуги, результат которых можно использовать по мере их оказания;

– услуги, результат которых можно использовать только после их завершения.

К первым относятся услуги связи, жилищно-коммунальные, медицинские, санаторно-курортные, образовательные, инженерные услуги, а также маркетинговые, бухгалтерские, консультационные, юридические, информационные услуги, оказываемые по договорам на абонентское обслуживание.

Такие услуги, в свою очередь, могут оказываться в срок, не превышающий месяца, и свыше одного месяца.

Услуги, результат которых можно использовать только после их завершения, – это услуги по перевозке, транспортно-экспедиционные услуги, а также маркетинговые, бухгалтерские, консультационные, юридические, информационные услуги, оказываемые по договорам, предусматривающим приемку результата услуг.

По отношению к ним в договоре можно оговорить указание в первичном учетном документе (далее – ПУД) как момента завершения оказания услуги, так и момента приемки услуги.

Кроме этого, такие услуги могут иметь длительный цикл оказания и, соответственно, поэтапную сдачу. Поэтому в договоре можно предусмотреть сдачу не только результата всей услуги, но и отдельных ее этапов.

О нюансах определения даты отражения различных услуг для целей бухучета, исчисления налога на прибыль и НДС – читайте в ilex.