В статье схематично рассмотрен порядок отражения в бухгалтерском и налоговом учете операций по оказанию услуг иностранным организациям (экспорту услуг).

1. Бухгалтерский учет экспорта услуг

При возмездном оказании услуг одна сторона (исполнитель) обязуется по заданию другой стороны (заказчика) оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги (п. 1 ст. 733 ГК).

Когда резидент Республики Беларусь оказывает услуги на возмездной основе нерезиденту, имеет место экспорт услуг (подп. 1.15 п. 1 ст. 1 Закона № 226-З).

При экспорте услуг их стоимость определяется, как правило, в иностранной валюте (ст. 13 Закона № 226-З).

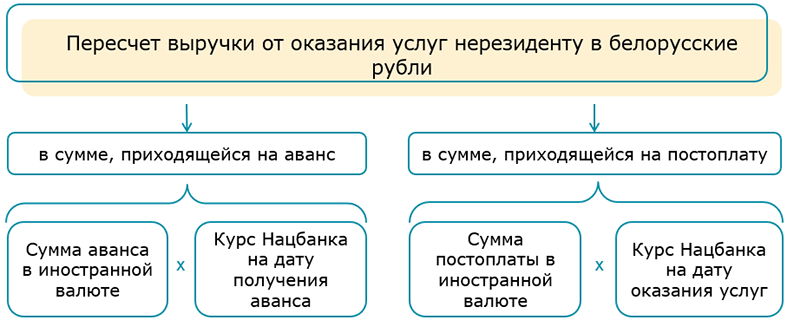

В бухгалтерском учете при соблюдении установленных условий выручка от оказания услуг иностранным организациям и стоимость относящейся к ней дебиторской задолженности отражаются в белорусских рублях исходя из стоимости услуг, выраженной в валюте договора (п. 1 ст. 12 Закона № 57-З).

Пересчет выручки в белорусские рубли осуществляется по курсу Нацбанка на дату, определяемую в зависимости от того, поступала ли от заказчика предоплата (аванс). Выручка от оказания услуг пересчитывается в белорусские рубли следующим образом (п. 4 ст. 3 Закона № 57-З; п. 1, 4 НСБУ № 69):

Дата оказания услуг в бухгалтерском учете установлена законодательно. Она зависит от вида услуг, а также сроков и условий, предусмотренных договором оказания услуг (подп. 1.1.1 и 1.1.2 п. 1 постановления № 55):

Выручка от оказания услуг иностранной организации отражается в бухгалтерском учете на основании ПУД. Такой документ составляет исполнитель. В некоторых случаях он может быть составлен единолично (абз. 13 ст. 1, п. 1 и 2 ст. 10 Закона № 57-З; абз. 2 п. 1 постановления Минфина № 13).

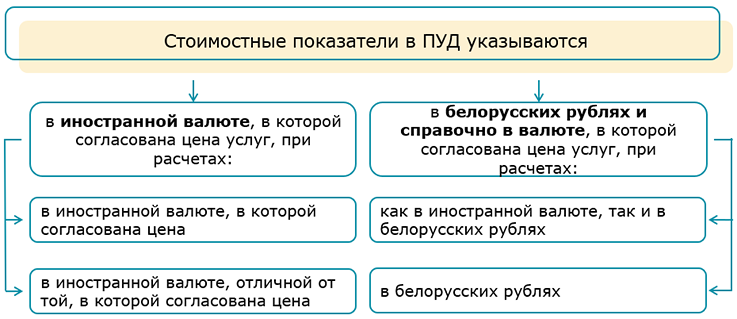

Стоимостные показатели в ПУД указываются в зависимости от валюты, в которой осуществляются расчеты с контрагентом (подп. 1.3 п. 1 постановления № 58):

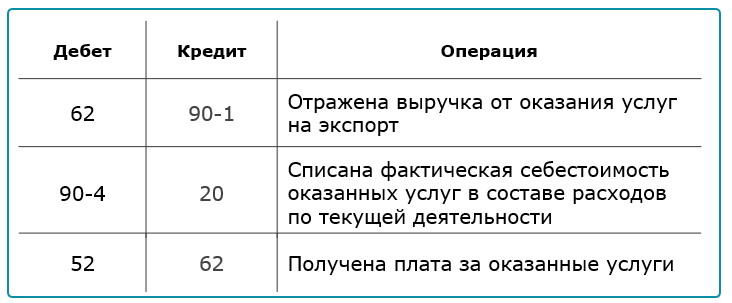

Оказание услуг на экспорт отражается записями (п. 22 Инструкции № 102, п. 70 Инструкции № 50):

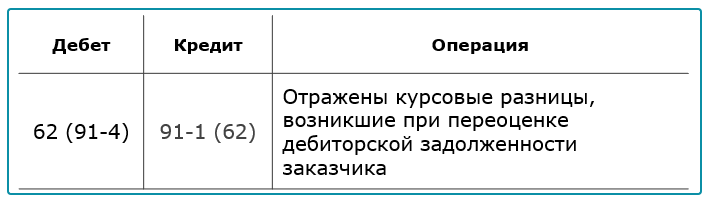

При постоплате дебиторскую задолженность иностранной организации в валюте договора переоценивают по курсу Нацбанка на последний календарный день месяца и на день поступления оплаты от заказчика. При изменении курса валюты договора возникают курсовые разницы. Их включают в состав доходов (расходов) по финансовой деятельности и отражают записью (п. 7 НСБУ № 69; абз. 6 п. 15 Инструкции № 102; п. 1 Указа № 159; п. 71, 76, 77 Инструкции № 50):

Обратите внимание!

Курсовые разницы, которые возникают в период с 01.01.2020 по 31.12.2022 при пересчете стоимости активов и обязательств, выраженных в иностранной валюте, организации вправе относить на доходы (расходы) будущих периодов и списывать на доходы (расходы) по финансовой деятельности в порядки и сроки, установленные руководителем организации, но не позднее 31.12.2022 (п. 1 Указа № 159).

Предоплата учитывается как кредиторская задолженность перед заказчиком и впоследствии не пересчитывается (абз. 4 ч. 1 п. 3 Инструкции № 102, п. 2 НСБУ № 69).

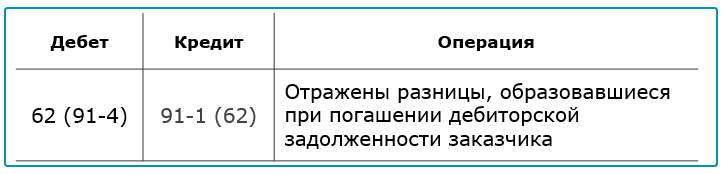

В случае если договором предусмотрено, что услуги оплачиваются в иностранной валюте эквивалентно сумме в иной иностранной валюте, при расчетах возникают разницы. Такие разницы включаются в состав доходов (расходов) по финансовой деятельности и учитываются на счете 91 «Прочие доходы и расходы» (абз. 7 и 8 п. 15 Инструкции № 102, ч. 6 письма МНС и Минфина № 2-2-10/01209/15-1-6/525):

На что обратить внимание при налогообложении экспорта, читайте в ilex.