О финансовых результатах бюджетной организации и порядке их отражения в бухгалтерском и налоговом учете в данной статье.

1. Определение и отражение финансового результата бюджетной организации в бухгалтерском учете

Финансовый результат (прибыль, убыток) бюджетной организации определяется при осуществлении ею приносящей доходы деятельности (внебюджетной), если полученные средства остаются в распоряжении организации и не подлежат восстановлению в бюджет (п. 2, 3 ст. 79 БдК).

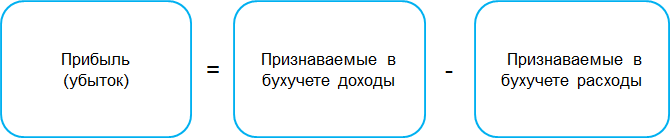

По общему правилу прибыль (убыток) в бухгалтерском учете определяется по формуле:

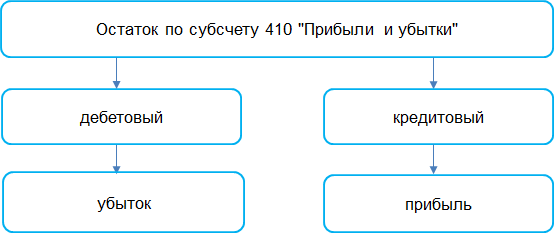

Обобщение информации о формировании и определении конечного финансового результата (прибыли или убытка) за отчетный период осуществляется на активно-пассивном субсчете 410 «Прибыли и убытки» в разрезе видов деятельности (раздел XII «Доходы и финансовые результаты» бюджетного плана счетов).

Итог определяется по остатку данного субсчета:

Бюджетные организации могут предусматривать учетной политикой определять и отражать финансовый результат на субсчете 410 «Прибыли и убытки» как ежемесячно, так и за год (п. 5 ст. 9 Закона о бухучете).

В течение года в дебет субсчета 410 «Прибыли и убытки» могут относиться:

— суммы расходов по осуществлению внебюджетной деятельности, непосредственно не связанные с осуществлением предпринимательской деятельности (отрицательные курсовые разницы по операциям в иностранной валюте, уплаченные штрафы, пени, списание дебиторской задолженности по истечении сроков исковой давности и др.);

— начисленные из прибыли налоги и сборы;

— ежемесячное списание сумм использования внебюджетных средств в части сумм превышения доходов над расходами, остающихся в распоряжении организации (ч. 5 письма Минфина от 28.01.2014 N 15-1-19/75);

— суммы убытка (дебетовый остаток по счету) от реализации продукции, работ, услуг, учитываемые на субсчетах 237 «Прочие источники», 280 «Реализация продукции (работ, услуг)», 281 «Реализация других материальных ценностей».

В зависимости от вида хозяйственной операции могут составляться следующие бухгалтерские записи:

| Содержание операций |

Корреспонденция счетов |

|

| Дебет | Кредит | |

| Списаны суммы отрицательной курсовой разницы по остаткам валюты в кассе и на валютных (внебюджетных) счетах | 410 | 118, 121 |

| Списаны суммы отрицательной курсовой разницы при переоценке дебиторской задолженности в валюте, образованной за счет внебюджетных средств | 410 | 150, 154, 160, 178 |

| Списаны суммы положительной курсовой разницы при переоценке кредиторской задолженности в валюте, образованной за счет внебюджетных средств | 410 | 150, 154, 155, 160, 178 |

| Списаны суммы дебиторской задолженности с истекшим сроком исковой давности, возникшей за счет внебюджетных средств | 410 | 150, 154, 178, 179 |

| Начислены налоги и сборы, уплачиваемые из прибыли | 410 | 173 |

| Начислены суммы в размере 25% арендной платы, подлежащие перечислению в бюджет | 410 | 173 |

| Отражены суммы штрафов, пеней за нарушение договорных обязательств по внебюджетной деятельности к уплате | 410 | 178 |

| Определение окончательного финансового результата от внебюджетной деятельности (убыток) | 410 | 237, 280, 281 |

| Списаны суммы использования внебюджетных средств в части сумм превышения доходов над расходами, остающихся в распоряжении организации (распределение прибыли) | 410 | 411 |

По кредиту субсчета 410 «Прибыли и убытки» в течение года могут относиться:

— доходы от операций, не связанных с осуществлением предпринимательской деятельности (положительные курсовые разницы по операциям в иностранной валюте, полученные штрафы, пени за нарушения условий договоров, списание кредиторской задолженности по истечении сроков исковой давности и др.);

— суммы прибыли (кредитовый остаток по счету) от реализации продукции, работ, услуг, учитываемый на субсчетах 237 «Прочие источники», 280 «Реализация продукции (работ, услуг)», 281 «Реализация других материальных ценностей».

В зависимости от вида хозяйственной операции могут составляться следующие бухгалтерские записи:

| Содержание операций | Корреспонденция счетов | |

| Дебет | Кредит | |

| Списаны суммы положительной курсовой разницы по остаткам валюты в кассе и на валютных (внебюджетных) счетах | 118, 121 | 410 |

| Списаны суммы положительной курсовой разницы при переоценке дебиторской задолженности в валюте, образованной за счет внебюджетных средств | 150, 154, 160, 178 | 410 |

| Списаны суммы отрицательной курсовой разницы при переоценке кредиторской задолженности в валюте, образованной за счет внебюджетных средств | 150, 154, 155, 160, 178 | 410 |

| Списаны суммы кредиторской задолженности с истекшим сроком исковой давности, возникшей за счет внебюджетных средств | 150, 177, 178, 179 | 410 |

| Отражены суммы начисленной арендной платы | 178 | 410 |

| Отражены суммы штрафа, пеней за нарушение договорных обязательств по внебюджетной деятельности к получению | 178 | 410 |

| Определение окончательного финансового результата от внебюджетной деятельности (прибыль) | 237, 280, 281 | 410 |

Аналитический учет по субсчету 410 «Прибыли и убытки» ведется по видам внебюджетной деятельности. Данные аналитического учета субсчета используются для составления бухгалтерской отчетности по форме 4. Отчет по форме 4 составляется по каждому источнику доходов и свод по форме 4 в целом по бюджетной организации (п. 49 Инструкции N 22).

Фактически полученная бюджетной организацией прибыль (чистая прибыль) — превышение доходов над расходами, остающееся в распоряжении организации, с учетом остатка на начало года и за минусом расходов на уплату налогов, сборов (пошлин) и других платежей в бюджет в соответствии с законодательством отражается в разделе 5 по строке 49 графы 6 отчета формы 4.

Итоговое значение по данной ячейке в своде по форме 4 за год отражает полученную чистую прибыль с учетом остатка на начало года по всем видам внебюджетной деятельности и определяет ее эффективность.

Полученный по итогу отчетного периода убыток — дебетовый остаток по субсчету 410 «Прибыли и убытки» отражается по строке 490 «Прибыли и убытки (410)» актива баланса формы 1 «Бухгалтерский баланс». А полученная прибыль — кредитовый остаток отражается по строке 910 данной формы.

Использование прибыли (распределение) в течение года отражается по дебету активного субсчета 411 «Использование прибыли». Аналитический учет по субсчету 411 ведется также в разрезе видов деятельности и по направлениям использования прибыли. Направления использования прибыли, как правило, соответствуют п. 25 Положения N 641, определяющему направления использования сумм превышения доходов над расходами, остающихся в распоряжении бюджетной организации.

При этом необходимо учесть, что капитальные расходы за счет внебюджетных средств планируются и осуществляются только за счет прибыли.

В зависимости от вида расходов, произведенных за счет прибыли, могут составляться следующие записи:

| Содержание операций | Корреспонденция счетов | |

| Дебет | Кредит | |

| Отражены суммы выплат из средств превышения доходов над расходами | 411 | 178, 180, 181 |

| Отражены суммы страховых взносов, начисленных на выплаты из средств превышения доходов над расходами | 411 | 171 |

| Приняты выполненные работы (оказанные услуги) | 411 | 178 |

| Приняты к учету объекты ОС и НМА, приобретенные за счет внебюджетных средств | 010 — 019 | 130, 178 |

| 411 | 250 | |

| Принято в эксплуатацию оборудование после его монтажа и приведения в состояние, пригодное к использованию | 013 | 250 |

| 411 | 040 | |

| Приняты к учету ОП в СОС, приобретенные за счет средств превышения доходов над расходами, остающихся в распоряжении бюджетной организации | 070, 072 | 130, 160, 178, 179 |

| 411 | 260 | |

Обратите внимание!

На осуществление расходов за счет прибыли могут использоваться суммы превышения доходов над расходами, полученные из нескольких источников доходов (ч. 3 п. 25 Положения N 641).

2. Определение и отражение финансового результата бюджетной организации в налоговом учете

В налоговом учете объектом налогообложения налогом на прибыль признается полученная валовая прибыль (ч. 1 п. 1 ст. 167 НК).

При ее определении в рамках ведения налогового учета могут проводиться расчетные корректировки к данным бухгалтерского учета (п. 1 ст. 169 НК). Поэтому денежное выражение финансового результата (прибыли, убытка) в налоговом учете может отличаться от отражаемого в бухгалтерском учете.

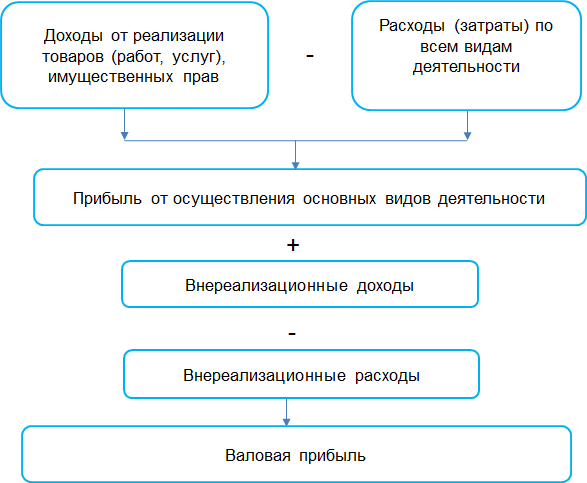

В общем случае бюджетными организациями валовая прибыль определяется следующим образом (п. 1 ст. 178) НК:

В учреждениях образования валовая прибыль определяется как превышение фактически полученных в течение налогового периода доходов над фактически произведенными в течение налогового периода расходами согласно расходной части внебюджетной сметы (п. 4 ст. 178 НК).

Валовая прибыль определяется бюджетными организациями, как правило, ежемесячно после списания расходов. Однако налоговую декларацию (расчет) по налогу на прибыль бюджетные организации представляют только по итогам истекшего налогового периода (календарного года) (абз. 2 ч. 3 п. 6 ст. 186 НК).

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex