Обратим внимание на важные моменты, которые надо учесть при заполнении форм ПУ-3 за I квартал 2024 г. Это отражение переходящих отпускных, пособий и гражданско-правовых договоров. Напомним срок представления форм ПУ-3 и объясним на примерах уточненные правила заполнения этих документов.

Срок представления. Формы ПУ-3 за I квартал 2024 г. подаются с 01.04.2024 по 30.04.2024, но не ранее представления отчета 4-фонд (абз. 2 ч. 1 п. 16 Правил N 837, ч. 4 п. 5 Инструкции о передаче-приеме ДПУ).

Способ представления. Все плательщики взносов в ФСЗН представляют формы ПУ-3 посредством информационного ресурса «Личный кабинет плательщика взносов», размещенного на портале ФСЗН.

Плательщики со среднесписочной численностью свыше 5 человек подают формы ПУ-3 в виде электронного документа, заверенного электронной цифровой подписью (ЭЦП), а плательщики со среднесписочной численностью до 5 человек и правопреемниками за реорганизованных работодателей — в электронной форме (т.е. без ЭЦП) (ч. 1 п. 5 Инструкции о передаче-приеме ДПУ, п. 7 Правил N 837).

Для того чтобы получить возможность взаимодействовать в электронной форме через информационный ресурс «Личный кабинет плательщика взносов», плательщики со среднесписочной численностью до 5 человек и правопреемниками за реорганизованных работодателей должны обратиться в орган ФСЗН по месту постановки плательщика на учет (п. 5 Положения N 16).

Что уточнили в правилах заполнения форм ПУ-3. Введен еще один код вида деятельности — «ПРОСТОИ0». Он предназначен для обозначения периода целодневных (целосменных) простоев не по вине работника без начисления заработной платы.

Безусловно, при простое не по вине работника заработная плата не может быть ниже двух третей установленных ему тарифной ставки (тарифного оклада), оклада (ч. 1 ст. 71 ТК). Однако в ситуации, когда в отчетном месяце период простоя приходится только на выходные дни работника, за период простоя нет начисленных выплат. Код вида деятельности «ПРОСТОИ» в такой ситуации применить нельзя, потому что для этого кода установлено требование: в реквизите «Сумма, рублей, выплат, начисленных при целодневных (целосменных) простоях не по вине работника» должно быть указано значение больше нуля (подп. 29.42 Инструкции по формату ДПУ).

В таблице представим основные правила заполнения кодов видов деятельности «ПРОСТОИ» и «ПРОСТОИ0» (подп. 29.42 и 29.50 Инструкции по формату ДПУ).

| Код «ПРОСТОИ» | Код «ПРОСТОИ0» | |

| Допускается заполнять | с 2022 г. | с 2023 г. |

| Пересечение с периодом по коду «ВЗНОСЫВРЕМ» | +

|

|

| Код причины начисления выплат ниже уровня месячной минимальной заработной платы (МЗП) | 07 | |

| Продолжительность периода | не может быть более 180 календарных дней в календарном году | общая продолжительность периодов суммарно не может быть более 180 календарных дней в календарном году |

| общая продолжительность периодов по кодам видов деятельности «ПРОСТОИ» и «ПРОСТОИ0» за один календарный год суммарно не может быть больше 180 календарных дней | ||

Еще одно новшество — код причины начисления выплат ниже уровня месячной МЗП — «25». Он применяется в случае, когда общая сумма выплат, на которые начисляются взносы в ФСЗН, и пособий, отраженных в форме ПУ-3, оказалась ниже уровня месячной МЗП из-за отпуска без сохранения заработной платы по семейно-бытовым и другим уважительным причинам. Раньше эта причина обозначалась кодом «09». Теперь код «09» указывает на отпуск без сохранения заработной платы в связи с обучением (приложение 5 к Инструкции о заполнении ДПУ).

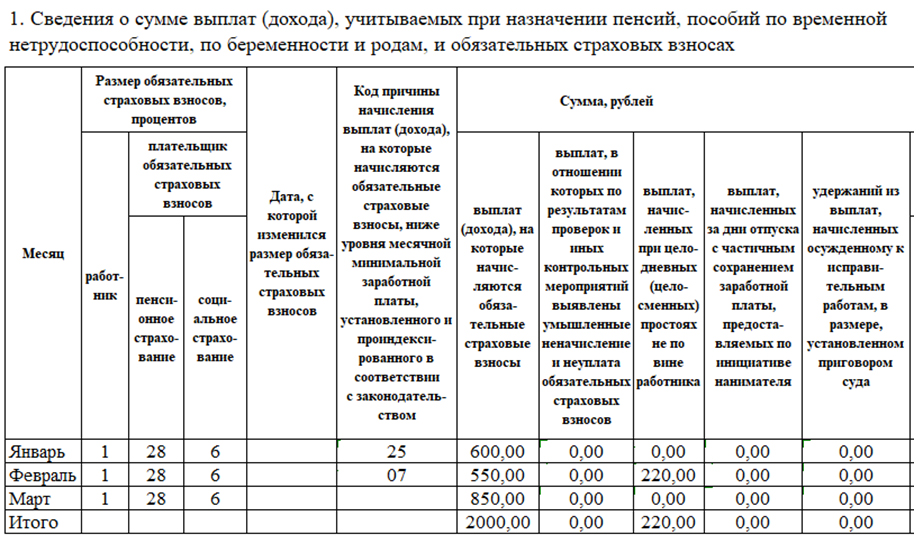

Пример

По заявлению работника с 15.01.2024 по 24.01.2024 ему был предоставлен отпуск без сохранения заработной платы по семейно-бытовым причинам.

По причинам производственного характера работнику был объявлен простой на период с 12.02.2024 по 03.03.2024. Согласно графику работы работника с 1 по 3 марта — выходные дни.

В январе и феврале выплаты, на которые начисляются взносы в ФСЗН, оказались ниже уровня месячной МЗП (ниже 626 руб.). Причины, по которым сложилась такая ситуация, обозначаются в январе кодом «25», в феврале — кодом «07».

Представим фрагмент формы ПУ-3 за I квартал, который демонстрирует порядок ее заполнения в данной ситуации.

Поскольку допускается пересечение периодов с кодами «ПРОСТОИ» ,»ПРОСТОИ0″ с периодом с кодом «ВЗНОСЫВРЕМ», есть два варианта заполнения раздела 2 формы ПУ-3.

Вариант 1

с 01.01.2024 по 14.01.2024 с кодом «ВЗНОСЫВРЕМ»;

с 25.01.2024 по 31.03.2024 с кодом «ВЗНОСЫВРЕМ»;

с 12.02.2024 по 29.02.2024 с кодом «ПРОСТОИ»;

с 01.03.2024 по 03.03.2024 с кодом «ПРОСТОИ0».

Вариант 2

с 01.01.2024 по 14.01.2024 с кодом «ВЗНОСЫВРЕМ»;

с 25.01.2024 по 11.02.2024 с кодом «ВЗНОСЫВРЕМ»;

с 12.02.2024 по 29.02.2024 с кодом «ПРОСТОИ»;

с 01.03.2024 по 03.03.2024 с кодом «ПРОСТОИ0»;

с 04.03.2024 по 31.03.2024 с кодом «ВЗНОСЫВРЕМ».

Код причины начисления выплат ниже уровня месячной МЗП 25 учтен в версии 3.3.7 программного комплекса «Ввод ДПУ». Ожидается, что следующей версии будет предусмотрен и код вида деятельности «ПРОСТОИ0». Поэтому, если в форме ПУ-3 требуется отразить ситуации, в которых применяются новые коды, необходимо обновить программу.

Переходящие отпускные и больничные. Переходящие выплаты (отпускные, пособия по временной нетрудоспособности и по беременности и родам) есть в каждом квартале. Особенность I квартала в том, что такие выплаты приходятся на разные отчетные годы. В связи с этим необходимо контролировать соответствие переходящих выплат, отраженных в пояснительной записке и в форме ПУ-3.

Напомним, что суммы отпускных и пособий по временной нетрудоспособности и по беременности и родам отражаются в форме ПУ-3 в том месяце, за который они начислены (абз. 6 и 8 ч. 1 п. 16 Инструкции о заполнении ДПУ).

Пример

Отпуск работника приходится на два месяца: декабрь 2023 г. и январь 2024 г.

В форме ПУ-3 за 2023 г. были отражены только те отпускные, которые начислены за декабрь. В форме ПУ-3 за 2024 г. в составе выплат за январь отражаются отпускные, приходящиеся на январь.

Если в декабре 2023 г. организация начислила взносы в ФСЗН сразу на всю сумму отпускных, то сумма отпускных за январь 2024 г. и начисленные на нее взносы были отражены в строке 5 пояснительной записки к формам ПУ-3 за 2023 г. По итогам 2024 г. эти же суммы будут включены в строку 8 пояснительной записки к формам ПУ-3.

Напомним, что в отчете 4-фонд за 2024 г. суммы отпускных и начисленных на них взносов в ФСЗН отражаются в том отчетном периоде, за который они начислены (ч. 2 п. 10 Указаний N 45). Это правило соответствует порядку отражения этих сумм в форме ПУ-3, поэтому не будет необходимости указывать переходящие отпускные с 2024 г. на 2025 г. в пояснительной записке к формам ПУ-3.

Пособие по беременности и родам начисляется и выплачивается единовременно за весь период данного социального отпуска, но в форме ПУ-3 отражается в рамках отчетного периода с разбивкой по месяцам (ч. 5 п. 36 Положения N 569, абз. 8 ч. 1 п. 16 Инструкции о заполнении ДПУ).

Пример

В декабре 2023 г. работнице начислено пособие по беременности и родам за период с 20.12.2023 по 23.04.2024.

Начисленное пособие указывается:

— в форме ПУ-3 за 2023 г. — сумма пособия, начисленная за дни декабря;

— в строке 5 пояснительной записки к формам ПУ-3 за 2023 г. — сумма пособия за период с 01.01.2024 по 23.04.2024;

— в форме ПУ-3 за I квартал 2024 г. — сумма пособия за период с 01.01.2024 по 31.03.2024;

— в форме ПУ-3 за II квартал 2024 г. — сумма пособия за период с 01.01.2024 по 23.04.2024;

— в строке 8 пояснительной записки к формам ПУ-3 за 2024 г. — сумма пособия за период с 01.01.2024 по 23.04.2024.

Если в I квартале 2024 г. (как правило, в январе) начислено пособие по временной нетрудоспособности за 2023 г., то оно отражается в форме ПУ-3 и пояснительной записке к этому документу за 2023 г.

Пример

25.01.2024 работнику было начислено пособие по временной нетрудоспособности за период с 28.12.2023 по 19.01.2024.

Пособие, назначенное за декабрь, необходимо отразить в форме ПУ-3 за 2023 г.

1. Если к моменту назначения пособия формы ПУ-3 за 2023 г. еще не были представлены, при заполнении этого документа учитывается часть пособия, приходящаяся на декабрь 2023 г. В форме ПУ-3 за I квартал 2024 г. указывается сумма пособия за январь 2024 г.

2. Если к моменту начисления пособия формы ПУ-3 за 2023 г. были уже сданы, необходимо еще раз подать форму ПУ-3 (тип формы — исходная) за 2023 г. на данного работника. В ней отражаются сведения с учетом начисленного за декабрь 2023 г. пособия.

В обоих случаях сумма пособия за декабрь 2023 г. указывается в строке 9 пояснительной записки к формам ПУ-3 за 2023 г. Эта же сумма переносится в строку 4 пояснительной записки к формам ПУ-3 за 2024 г., которая подается по окончании 2024 г.

Если к моменту подачи формы ПУ-3 за I квартал больничный еще не сдан, не следует обозначать этот период кодом «ПОСОБИЕ0», потому что нет документа, подтверждающего временную нетрудоспособность. Этот период исключается из периода по коду «ВЗНОСЫВРЕМ». Если сумма выплат, на которые начисляются взносы в ФСЗН, окажется ниже уровня МЗП, необходимо будет указать код причины, по которой сложилась такая ситуация. По нашему мнению, можно применить код «15» (период временной нетрудоспособности согласно справке о временной нетрудоспособности или в случае, если пособие по временной нетрудоспособности не назначено в связи с отсутствием права на него).

Пример

В связи с заболеванием работник не вышел на работу с 28 марта. Он сообщил, что ему выдан листок нетрудоспособности. К моменту подачи форм ПУ-3 за I квартал листок нетрудоспособности работником не был представлен.

Допустим, что, кроме данного периода, в I квартале работник отработал все время, запланированное его графиком. Начисленные взносы уплачены в полном объеме.

В разделе 2 формы ПУ-3 за I квартал отражается запись:

с 01.01.2024 по 27.03.2024 с кодом «ВЗНОСЫВРЕМ».

Если в рассматриваемой ситуации к моменту представления формы ПУ-3 пособие по временной нетрудоспособности уже назначено, его сумму, приходящуюся на отчетный период, можно учесть при заполнении этого документа.

Пример

В апреле до представления формы ПУ-3 за I квартал работнику в связи с его заболеванием назначено пособие по временной нетрудоспособности за период с 25.03.2024 по 05.04.2024.

При заполнении формы ПУ-3 за I квартал можно отразить сумму пособия, приходящуюся на март, а в разделе 2 указать периоды:

с 01.01.2024 по 24.03.2024 с кодом «ВЗНОСЫВРЕМ»;

с 25.03.2024 по 31.03.2024 с кодом «ПОСОБИЕ».

При заполнении формы ПУ-3 за II квартал в разделе 1 отражается вся сумма пособия с разбивкой по месяцам, а в разделе 2 заполняются периоды:

с 01.01.2024 по 24.03.2024 с кодом «ВЗНОСЫВРЕМ»;

с 25.03.2024 по 05.04.2024 с кодом «ПОСОБИЕ»;

с 06.04.2024 по 30.06.2024 с кодом «ВЗНОСЫВРЕМ».

Гражданско-правовые договоры. Если начало действия гражданско-правового договора приходится на год, предшествующий отчетному, в разделе 2 формы ПУ-3 указываются все периоды действия договора. При этом начало и окончание выполнения работ указываются в пределах отчетного периода (ч. 3 п. 18 Инструкции о заполнении ДПУ).

Пример

Договор подряда заключен на период с 01.12.2023 по 31.01.2024. Вознаграждение начислено в феврале 2024 г. Начисленные взносы в ФСЗН уплачены в полном объеме.

В данном случае за 2023 г. была представлена форма ПУ-3, в которой раздел 1 не был заполнен, а в разделе 2 был отражен период с 01.12.2023 по 31.12.2023 с кодом «НЕОПЛДОГ» (п. 65 приложения 2 к Инструкции о заполнении ДПУ).

В форме ПУ-3 за I квартал 2024 г. указываются те же номер и дата договора, что были заполнены в форме ПУ-3, представленной по этому договору за 2023 г. с кодом «НЕОПЛДОГ». В разделе 1 в строке «Февраль» отражается начисленная сумма вознаграждения. В разделе 2 указываются записи:

с 01.12.2023 по 31.12.2023 «ДОГОВОР»;

с 01.01.2024 по 31.01.2024 «ДОГОВОР»;

с 01.12.2023 по 31.12.2023 «ВЗНОСЫВРЕМ»;

с 01.01.2024 по 31.01.2024 «ВЗНОСЫВРЕМ».

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex