О порядке бюджетного финансирования, формировании внебюджетных средств, получении безвозмездной (спонсорской) помощи и прочих источниках финансирования бюджетных организаций в данной статье.

1. Определение источников финансирования

Одним из определяющих признаков бюджетной организации является то, что ее функционирование финансируется за счет средств соответствующего бюджета на основе бюджетной сметы (подп. 1.4 п. 1 ст. 2 БдК).

В соответствии с законодательством бюджетные организации (за исключением госорганов, если иное не установлено Президентом Республики Беларусь) могут осуществлять приносящую доходы деятельность (п. 2 ст. 79 БдК).

Таким образом, можно выделить два основных вида источников финансирования бюджетных организаций:

Основным законодательным актом, регулирующим бюджетное финансирование, является Бюджетный кодекс.

НПА, определяющим порядок формирования и использования внебюджетных средств, является постановление Совмина от 19.07.2013 N 641.

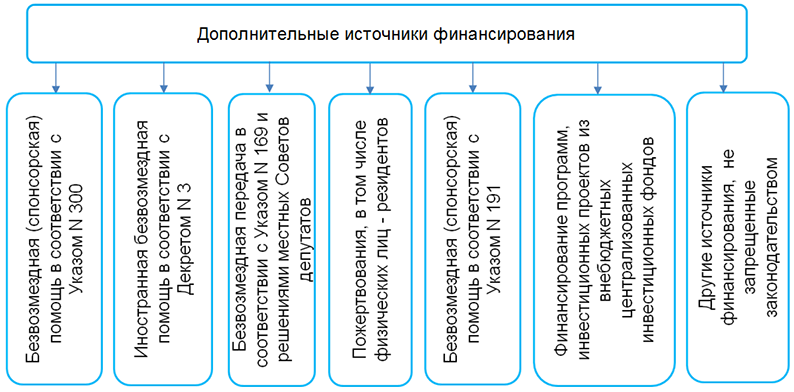

Помимо основных, дополнительными источниками финансирования могут быть:

Обратите внимание!

Бюджетные организации не имеют права осуществлять заимствования в любой форме (п. 4 ст. 79 БдК).

Рассмотрим приведенные источники финансирования более подробно.

2. Бюджетное финансирование

Бюджетное финансирование — это выделение средств из бюджета (республиканского, местного, государственного внебюджетного фонда) в распоряжение руководителей бюджетных организаций на осуществление расходов, предусмотренных бюджетной сметой на очередной финансовый год.

Справочно

Финансовый год для всех бюджетов на территории Республики Беларусь устанавливается с 1 января по 31 декабря календарного года (ст. 5 БдК).

В соответствии с БдК процесс выделения средств из соответствующего бюджета получателям бюджетных средств можно представить следующим образом:

Подробнее о финансировании из бюджета, формировании собственных средств бюджетной организации а также о дополнительных источниках финансирования читайте в ilex.