Бюджетные организации могут передавать машины, оборудование, транспортные средства и прочие активы, относящееся к ОС, на безвозмездной основе как государственным организациям, так и коммерческим <*>.

При этом во всех случаях безвозмездная передача ОС производится по оценочной стоимости, рассчитанной индексным методом <*>.

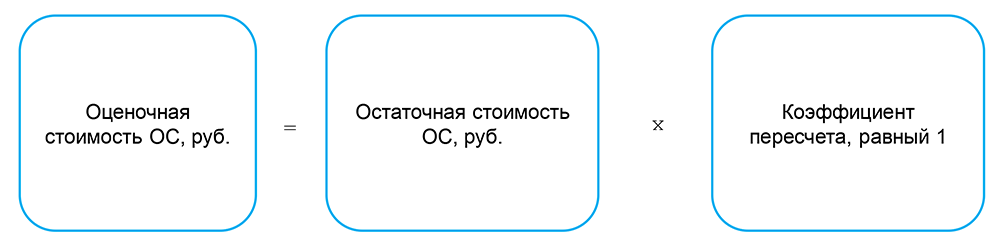

Сущность данного метода заключается в определении стоимости ОС путем умножения его остаточной стоимости, рассчитанной по данным бухучета, на соответствующий индекс (коэффициент) пересчета <*>.

При безвозмездной передаче оценочная стоимость ОС определяется по формуле <*>:

В свою очередь остаточная стоимость ОС подлежит расчету по формуле <*>:

Для безвозмездной передачи датой оценки стоимости ОС является первое число месяца, на которое проводится оценка <*>.

Пример

Бюджетная организация безвозмездно передает инвентарь, числящийся в составе ОС. Согласно данным бухучета его переоцененная стоимость на дату оценки (1 июля) составляет 700 руб., сумма начисленной амортизации — 500 руб.

Оценочная стоимость данного ОС будет равна 200 руб. ((700 руб. — 500 руб.) x 1).

Результат оценки подлежит оформлению актом о внутренней оценке стоимости ОС согласно приложению А к ТКП 52.7.01-2017 (33520) <*>.

На заметку

Оценка стоимости ОС действительна в течение 12 месяцев с даты оценки. Проведение в этот период переоценки не влечет за собой изменения оценочной стоимости <*>.

Читайте этот материал в ilex >>

*по ссылке Вы попадете в платный контент сервиса ilex