Бюджетные организации и иные организации, получающие субсидии, работники которых приравнены по оплате труда к работникам бюджетных организаций, за месяц начиная с апреля 2020 г., в котором в связи с эпидситуацией объявлялись простои либо устанавливался режим неполного рабочего времени по инициативе нанимателя, осуществляют доплату до величины МЗП работникам, у которых зарплата окажется ниже этой величины <*>.

Обратите внимание!

Простой, а также дни работы в режиме неполного рабочего времени должны быть оформлены приказами нанимателя в установленном порядке.

Расчет доплаты производится по формуле:

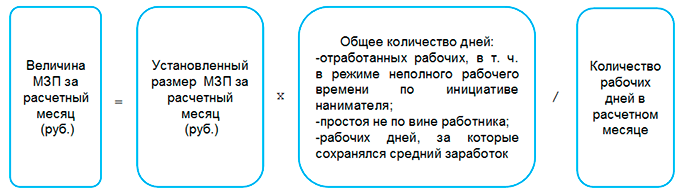

В свою очередь, величина МЗП за расчетный месяц определяется по формуле <*>:

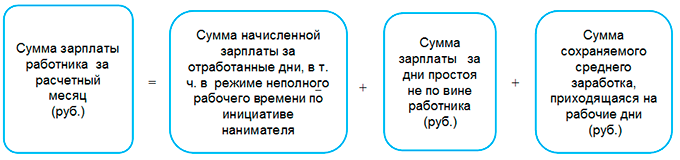

А сумма зарплаты работника за расчетный месяц включает суммы в соответствии с формулой:

Обратите внимание!

Определяемая доплата не является доплатой до МЗП, которая рассчитывается при работе в нормальных условиях. Соответственно, к ней не применяются нормы постановления от 21.07.2014 N 68 <*>.

Порядок расчета зарплаты

В настоящее время отсутствуют разъяснения по поводу применения Указа N 179 в части перечня выплат, которые учитываются при определении начисленной зарплаты за отработанные дни, в том числе в режиме неполного рабочего времени. Полагаем, что в данном случае применяется порядок, аналогичный порядку при определении доплаты до величины МЗП по Указу N 178, который изложен в разъяснениях Минтруда по его реализации.

Согласно разъяснениям при расчете учитываются все выплаты, предусмотренные системой оплаты труда, прошедшие по лицевым счетам работников <*>.

Применительно к бюджетным организациям полагаем, что в данном случае для определения, какие выплаты включаются в зарплату за отработанное время при расчете, необходимо отталкиваться от норм Указа N 27, согласно которым зарплата работников бюджетных организаций состоит:

— из оклада;

— стимулирующих выплат (надбавки и премии);

— компенсирующих выплат (доплаты) <*>.

Таким образом, при определении доплаты до величины МЗП в начисленную за отработанные дни зарплату выплаты включаются в следующем порядке:

| Наименование выплат | Включается в расчет |

| Оклад | + |

| Надбавки, установленные централизованно и в соответствии с отраслевыми НПА | + |

| Доплаты компенсирующего характера отраслевые | + |

| Премии | + |

| Доплаты за работу в ночное время или в ночную смену при сменном режиме работы. | + |

| Доплаты за работу в сверхурочное время, в государственные праздники, праздничные дни, установленные и объявленные Президентом Республики Беларусь нерабочими, и выходные дни | + |

| Доплаты за совмещение должностей служащих (профессий рабочих), расширение зон обслуживания (увеличение объема работы), исполнение обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, должностной (рабочей) инструкцией | + |

| Доплата за работу с вредными и (или) опасными условиями труда | + |

| Компенсация на приобретение учебной и методической литературы | — |

| Материальная помощь | — |

| Единовременная выплата на оздоровление | — |

| Компенсации в целях возмещения работникам затрат, связанных с выполнением ими трудовых обязанностей | — |

Обратите внимание!

В соответствии с указанными разъяснениями Минтруда для определения суммы сохраняемого среднего заработка, приходящейся на рабочие дни в расчетном месяце, в случае, если его выплата осуществлялась за календарные дни, среднедневной (среднечасовой) заработок умножается на количество рабочих дней (часов), приходящихся на рабочие дни по ПВТР, графику работ (сменности) <*>.

А количество запланированных рабочих дней по ПВТР, графику работ (сменности) — вне зависимости от применяемого в организации учета рабочего времени (например, при работе по графику сменности указывается не количество запланированных рабочих смен, а количество рабочих дней, приходящихся на рабочие смены). При установлении работнику неполной рабочей недели по инициативе нанимателя в количество рабочих дней включаются рабочие дни, запланированные ПВТР, графиком работ (сменности), до установления неполной рабочей недели по инициативе нанимателя <*>.

Отражение в учете бюджетной организации

Доплата до величины МЗП производится всем работникам независимо от того, за счет каких средств (бюджетных либо внебюджетных) выплачивается их зарплата.

В общем случае доплата до величины МЗП осуществляется за счет средств на оплату труда, предусмотренных бюджетной сметой и сметой доходов и расходов по внебюджету, и отражается по соответствующей подстатье 1 10 01 00 «Заработная плата рабочих и служащих» экономической классификации расходов бюджета <*>.

В бухучете бюджетной организации начисленные суммы доплаты до величины МЗП отражаются в том же порядке, как и заработная плата. То есть в зависимости от источника финансирования производятся следующие записи <*>:

| Содержание операций | Дебет | Кредит |

| Начислена доплата до величины МЗП в связи с эпидситуацией за счет бюджетных средств | 200 | 180 |

| Начислена доплата до величины МЗП в связи с эпидситуацией за счет внебюджетных средств | 211, 080 и др. | 180 |

Зарплатные налоги

Данная доплата признается доходом в целях налогообложения подоходным налогом и включается в доходы того месяца, за который она начислена <*>.

Она является объектом для начисления страховых взносов в ФСЗН и Белгосстрах <*>.

Налог на прибыль

Доплата до величины МЗП в связи с эпидситуацией работнику, оплата труда которого осуществляется за счет внебюджета, если она произведена за счет внебюджетных средств, учитывается при налогообложении прибыли в составе затрат по производству и реализации товаров (работ, услуг), имущественных прав <*>.

Начисленные на рассматриваемую доплату страховые взносы в ФСЗН и Белгосстрах при оплате их за счет внебюджетных средств также включаются в состав затрат <*>.

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex