В бухучете курсовые разницы отражаются:

— на дату совершения хозяйственной операции в иностранной валюте;

— отчетную дату (последний календарный день месяца) п. 2 НСБУ N 69, ч. 1 п. 3 ст. 12 Закона N 57-З).

Курсовые разницы, если иное не установлено законодательством, включаются в состав доходов (расходов) по финансовой деятельности и учитываются на счете 91 (абз. 6 п. 15 Инструкции N 102, п. 7 НСБУ N 69).

Курсовые разницы, образующиеся с 1 января 2020 г. по 31 декабря 2022 г. при пересчете стоимости активов и обязательств, выраженных в иностранной валюте, организации вправе относить на доходы (расходы) будущих периодов и списывать на доходы (расходы) по финансовой деятельности в порядке и сроки, установленные руководителем организации, но не позднее 31 декабря 2022 г. (п. 1 Указа N 159).

Следует обратить внимание, что нормы Указа N 159 до 2021 года применялись только в целях бухучета и не распространялись на учет курсовых разниц при налогообложении прибыли. С 2021 года бухгалтерский и налоговый учет курсовых разниц в соответствии с Указом N 159 стал одинаковым (п. 1 Указа N 159 — 2020, п. 1 Указа N 51).

Обратите внимание!

Положения Указа N 159 применяются только в отношении активов и обязательств, выраженных в иностранной валюте. Указ N 159 не меняет порядка отражения в бухучете курсовых разниц, возникающих при пересчете стоимости активов, обязательств, выраженной в официальной денежной единице Республики Беларусь в сумме, эквивалентной определенной сумме в иностранной валюте (письмо МНС от 26.05.2020 N 2-2-10/01117).

При налогообложении прибыли курсовые разницы, признанные в бухучете доходами, учитываются в составе внереализационных доходов, а курсовые разницы, признанные в бухучете расходами, — в составе внереализационных расходов (подп. 3.20 ст. 174, подп. 3.26 ст. 175 НК).

Дата отражения указанных внереализационных доходов и расходов при исчислении налога на прибыль у организации есть несколько вариантов.

Организация не применяет нормы Указа N 159.

I вариант — внереализационные доходы и расходы в виде курсовых разниц отражаются на дату признания их в бухучете (п. 14 ст. 167, ч. 2 п. 2 ст. 174, ч. 2 п. 2 ст. 175 НК);

II вариант — внереализационные доходы и расходы в виде курсовых разниц отражаются в конце года (в IV квартале). Такой порядок учета курсовых разниц для целей налогообложения необходимо отразить в учетной политике (п. 14 ст. 167).

Организация применяет нормы Указа N 159.

III вариант — внереализационные доходы и расходы в виде курсовых разниц отражаются на дату, определяемую руководителем организации, но не позднее 31 декабря 2022 г. (п. 1 Указа N 159).

Если организация не пользуется положениями Указа N 159 и в тоже время принимает решение курсовые разницы отражать при исчислении налога на прибыль в последнем IV квартале, то это приводит к образованию налогооблагаемых и вычитаемых временных разниц и, как следствие, отложенных налоговых обязательств (ОНО) и отложенных налоговых активов (ОНА) (п. 7 — 10 Инструкции N 113).

ОНА и ОНО отражаются в бухучете в том отчетном периоде, в котором возникли временные разницы, на основании которых они начислены (п. 11 Инструкции N 113).

Пример. Отражение ОНО и ОНА, если курсовые разницы для налога на прибыль учитываются в конце года

Учетной политикой организации установлено, что доходы и расходы в виде курсовых разниц, возникающих в течение года и отражаемых ежемесячно в бухучете, для целей исчисления налога на прибыль включаются в состав внердоходов и внеррасходов в последнем отчетном периоде текущего года. Ставка налога на прибыль — 18%. Нормы Указа N 159 не применяются.

В результате переоценки валютных обязательств перед поставщиками товаров, приобретенных для последующей реализации, в январе текущего года образовались курсовые разницы, которые отражены в бухучете организации.

Оборотно-сальдовая ведомость

по счету 91 «Прочие доходы и расходы» за январь

| Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| 91/1 Прочие доходы

Курсовые разницы |

296 | 296 | ||||

| 91/4 Прочие расходы

Курсовые разницы |

230 | 230 | ||||

| 91/5 Сальдо прочих доходов и расходов | 66 | 66 | ||||

При данном способе налогового учета курсовых разниц в январе в бухучете необходимо произвести следующие записи:

| Содержание операций | Обороты по счетам | ||

| По дебету | По кредиту | Сумма, бел. руб. | |

| январь | |||

| Начислено отложенное налоговое обязательство

(296 x 18%) |

99 | 65 | 53,28 |

| Начислен отложенный налоговый актив

(230 x 18%) |

09 | 99 | 41,40 |

В конце года по мере отражения указанных разниц в составе внердоходов и внеррасходов ОНО и ОНА будут погашены.

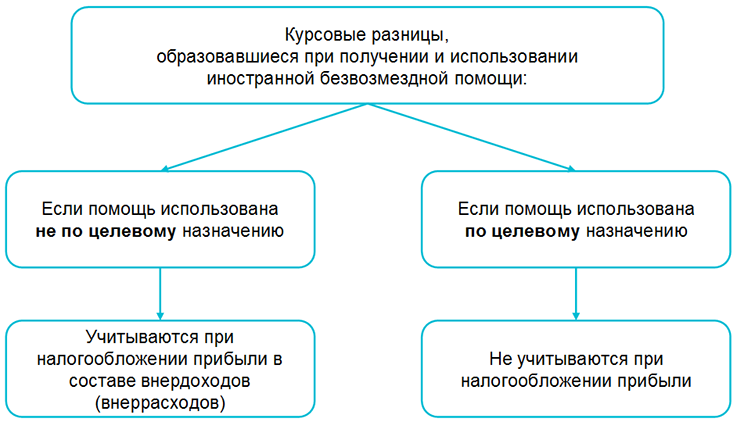

Не учитываются при налогообложении прибыли следующие курсовые разницы:

— курсовые разницы у получателей иностранной безвозмездной помощи, возникающие при пересчете в белорусские рубли стоимости активов и обязательств, связанных с получением и использованием иностранной безвозмездной помощи, выраженных в иностранной валюте, при целевом использовании иностранной безвозмездной помощи (подп. 3.20 ст. 174, подп. 3.26 ст. 175 НК):

— курсовые разницы, образовавшиеся при переоценке стоимости обязательств, возникших в связи с осуществлением затрат и получением доходов, не учитываемых при исчислении налога на прибыль в соответствии с законодательством (подп. 1.18 ст. 173, п. 4.23 ст. 174 НК).

Пример. Определение сумм курсовых разниц для целей исчисления налога на прибыль

Организация 26 февраля приобрела у нерезидента на условиях последующей оплаты услуги непроизводственного характера на сумму 10000 долл. США. Стоимость данных услуг была включена в состав затрат, не учитываемых при налогообложении (https://ilex-private.ilex.by/view-document/BELAW/193823/#M139992 подп. 1.1 ст. 173 НК). Данные услуги полностью оплачены 16 марта.

Официальный курс доллара США, установленный Нацбанком (условно):

на 26 февраля — 2,1367 руб.;

на 28 февраля — 2,1385 руб.;

на 16 марта — 2,1278 руб.

На 28 февраля (конец отчетного периода) образовались расходы в виде курсовых разниц в сумме 18 руб. (10000 долл. США x (2,1385 руб. — 2,1367 руб.).

На 16 марта (на дату совершения хозяйственной операции) образовались доходы в виде курсовых разниц в сумме 107 руб. (10000 долл. США x (2,1278 руб. — 2,1385 руб.).

Оборотно-сальдовая ведомость

по счету 91 «Прочие доходы и расходы» за февраль — март

| Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| 91/1 Прочие доходы

Курсовые разницы |

107 | 107 | ||||

| 91/4 Прочие расходы

Курсовые разницы |

18 | 18 | ||||

| 91/5 Сальдо прочих доходов и расходов | 89 | 89 | ||||

В данном примере финансовый результат в части курсовых разниц для целей бухгалтерского учета за февраль — март составил 89 руб. (107 руб. — 18 руб.). При этом, расходы в виде курсовых разниц в сумме 18 руб. и доходы в виде курсовых разниц в сумме 107 руб. не учитываются при налогообложении.

В декларации по налогу на прибыль курсовые разницы отражаются следующим образом:

— курсовые разницы, признанные внереализационными доходами, отражаются по строкам 4.1 и 4.1.1;

— курсовые разницы, признанные внереализационными расходами, — по строкам 4.2 и 4.2.1.

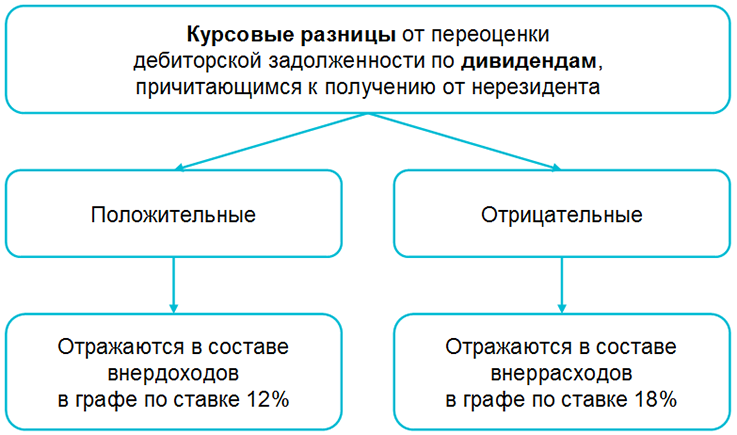

Курсовые разницы, возникающие от переоценки дебиторской задолженности по дивидендам, причитающимся к получению от нерезидента, отражаются в декларации по налогу на прибыль в составе внереализационных доходов (внереализационных расходов) по строкам 4.1, 4.1.2, 4.2 и 4.2.1. При этом положительные курсовые разницы следует указывать в графе 7 (по ставке 12%), а отрицательные — в графе 6 (по ставке 18%) (п. 1 и 6 ст. 184 НК).

Налогом при УСН курсовые разницы не облагаются (ч. 2 подп. 1.1.1 ст. 326, подп. 3.20 ст. 174 НК).

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex