Дополнительный ЭСЧФ без ссылки на исходный ЭСЧФ создается плательщиком при возврате объектов в случае, если при их реализации не создавался исходный ЭСЧФ. Такая ситуация может возникнуть при возврате объектов, реализованных до 1 января 2017 года <*>.

На заметку!

В исключительных случаях, когда у плательщика нет возможности определить первичный учетный документ и исходный ЭСЧФ на реализацию возвращаемых объектов, налоговые органы также допускают создание дополнительного ЭСЧФ без ссылки на исходный.

Чтобы создать дополнительный ЭСЧФ без ссылки на исходный ЭСЧФ, в любом разделе страницы Портала «Мои счета фактуры» нужно нажать кнопку «Создать ЭСЧФ».

В появившемся окне нового ЭСЧФ плательщику нужно:

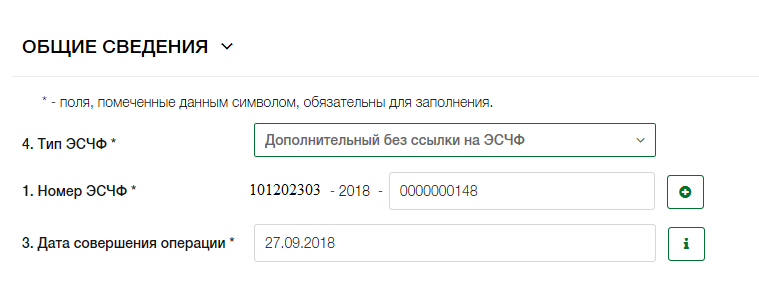

1. выбрать из выпадающего списка тип ЭСЧФ — «Дополнительный ЭСЧФ без ссылки на исходный». В строке 3 — «Дата совершения операции» — указать дату оприходования возвращенных объектов <*>.

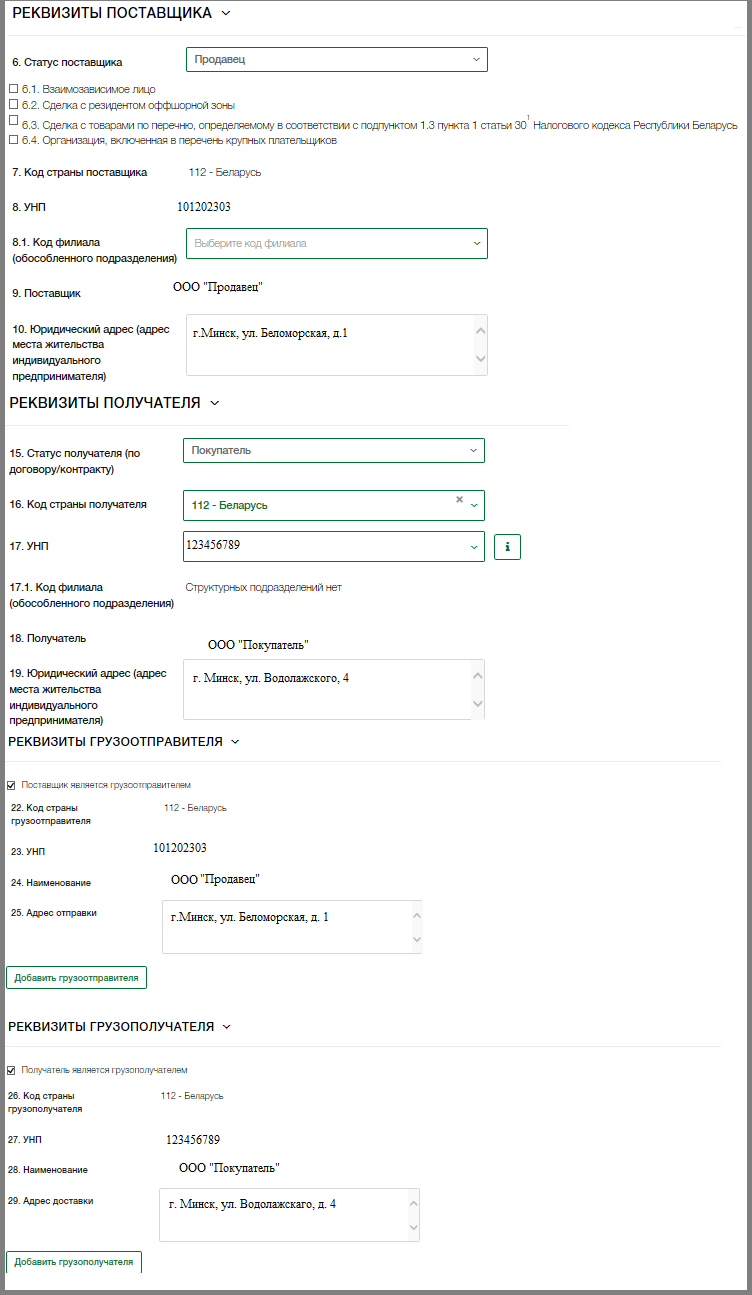

2. заполнить реквизиты разделов 2 «Реквизиты поставщика», 3 «Реквизиты покупателя», 4 «Реквизиты грузоотправителя и грузополучателя». Отметим, что УНП, наименование поставщика и его юридический адрес система заполнит автоматически на основании данных Государственного реестра плательщиков. Раздел 4″Реквизиты грузоотправителя и грузополучателя» заполняется, если в разделе 5 «Условия поставки» в качестве товаросопроводительного документа указана ТТН. При необходимости плательщик может активировать флажки: «Поставщик является грузоотправителем» и «Получатель является грузополучателем» <*>.

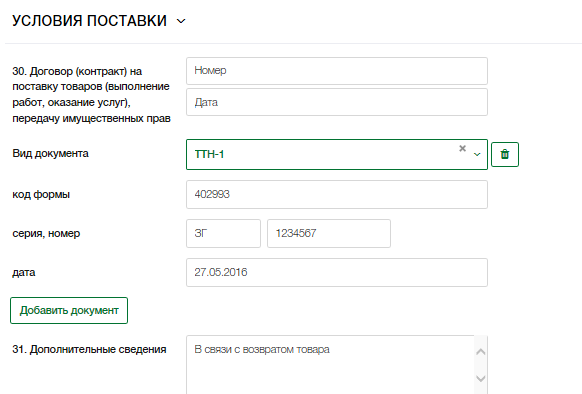

3. в разделе 5 в строке 30 указать информацию о договоре или контракте, а также товаросопроводительных документах на реализацию возвращаемых объектов. В строке 31 — причину создания ЭСЧФ — в связи с возвратом объектов <*>.

На заметку!

В настоящее время Портал ЭСЧФ дорабатывается. В скором времени у плательщиков появится возможность указывать в строке 30 ЭСЧФ признак «Возврат товара» и реквизиты ПУД на возврат <*>. До завершения такой доработки, полагаем, реквизиты возвратного первичного учетного документа в строке 30 плательщик вправе указать в том случае, если конкретный документ на реализацию установить не представляется возможным.

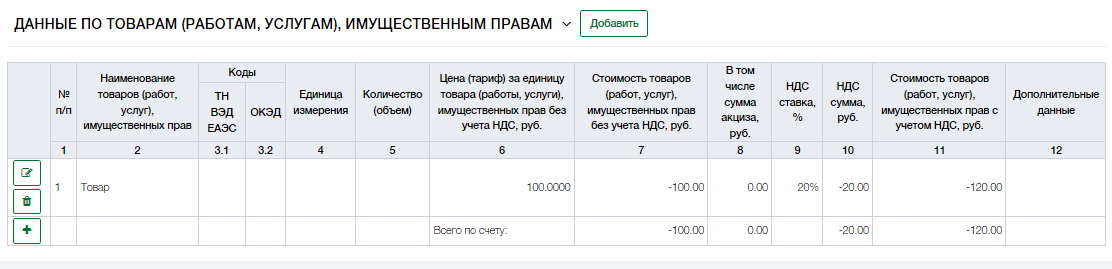

4. в разделе 6 «Данные по товарам (работам, услугам), имущественным правам» в графах 7, 10 и 11 указать с отрицательными значениями показатели стоимости возвращенных объектов и относящуюся к ним сумму НДС <*>: