В определенных случаях законодательством установлена обязательность проведения аудита. Рассмотрим, какие субъекты хозяйствования должны проводить обязательный аудит годовой бухгалтерской финансовой отчетности.

Аудит бухгалтерской и (или) финансовой отчетности — аудиторская услуга по независимой оценке бухгалтерской и (или) финансовой отчетности аудируемого лица, в том числе составленной в соответствии с Международными стандартами финансовой отчетности и их Разъяснениями (далее — МСФО) или законодательством других государств, в целях выражения аудиторского мнения о ее достоверности (абз. 3 ст. 2 Закона об аудиторской деятельности).

Обязательный аудит бухгалтерской и (или) финансовой отчетности (далее — обязательный аудит) — это аудит, обязательность проведения которого установлена Законом об аудиторской деятельности и другими законодательными актами Республики Беларусь (п. 1 ст. 22 Закона об аудиторской деятельности). Например, необходимость проведения обязательного аудита резидентами Парка высоких технологий установлена абз. 6 п. 17 Декрета N 12.

Ежегодному обязательному аудиту подлежит годовая бухгалтерская и (или) финансовая отчетность (п. 2, 3 ст. 22 Закона об аудиторской деятельности):

— составленная в соответствии с законодательством Республики Беларусь;

— составленная в соответствии с МСФО, если обязательность ее составления установлена законодательными актами Республики Беларусь.

Подробнее о субъектах хозяйствования, которым необходимо проведение обязательного аудита, и условиях освобождения от него (ст. 22 Закона об аудиторской деятельности) — в таблице.

| Вид субъекта хозяйствования | Примечания | Условия освобождения от обязательного аудита за отчетный период (применяются в совокупности) |

| Акционерные общества, обязанные согласно законодательству Республики Беларусь раскрывать информацию об акционерном обществе в соответствии с законодательством Республики Беларусь о ценных бумагах | К таковым относятся открытые акционерные общества (ч. 2 п. 1 ст. 97 ГК, ч. 1 ст. 88 Закона о хозяйственных обществах) | Годовая консолидированная (в случае ее составления) бухгалтерская и (или) финансовая отчетность субъекта хозяйствования составлена как в соответствии с законодательством Республики Беларусь, так и в соответствии с МСФО.

За отчетный период проведен аудит годовой консолидированной финансовой отчетности, составленной в соответствии с МСФО (п. 6 ст. 22 Закона об аудиторской деятельности) |

| Биржи | Товарная биржа — юридическое лицо, осуществляющее организацию и регулирование биржевой торговли посредством проведения в заранее определенное время гласных публичных торгов по установленным правилам (абз. 21 ст. 1 Закона о товарных биржах), создается в форме акционерного общества (ч. 1 ст. 9 Закона о товарных биржах).

Фондовая биржа — созданный в форме открытого акционерного общества организатор торговли ценными бумагами, предоставляющий услуги, связанные с обеспечением необходимых условий для совершения сделок купли-продажи финансовых активов, в том числе эмиссионных ценных бумаг (за исключением акций закрытых акционерных обществ) (ч. 1 ст. 37 Закона о рынке ценных бумаг) |

|

| Страховые организации, страховые брокеры | Страховые организации — это коммерческие организации, созданные для осуществления страховой деятельности и имеющие специальные разрешения (лицензии) на осуществление страховой деятельности (п. 1 ст. 828 ГК, абз. 44 п. 2 Положения о страховой деятельности).

Страховые брокеры — это коммерческие организации, осуществляющие посредническую деятельность по страхованию от своего имени на основании поручения страховой организации или страхователя либо одновременно каждого из них (абз. 38 п. 2 Положения о страховой деятельности) |

|

| Резиденты Парка высоких технологий | Юридические лица и индивидуальные предприниматели, зарегистрированные администрацией Парка высоких технологий в качестве резидента Парка высоких технологий в реестре резидентов (п. 3, 11 Положения о Парке высоких технологий) | |

| Профессиональные участники рынка ценных бумаг | Это юридические лица, получившие специальное разрешение (лицензию) на осуществление профессиональной и биржевой деятельности по ценным бумагам (абз. 31 ч. 1 ст. 1 Закона о рынке ценных бумаг) | |

| Специальная финансовая организация | Это акционерное общество, созданное для осуществления операций секьюритизации (абз. 12 п. 2, п. 9 Положения о финансировании коммерческих организаций под уступку прав (требований) за счет средств, привлеченных путем эмиссии облигаций, либо с последующей эмиссией облигаций) | |

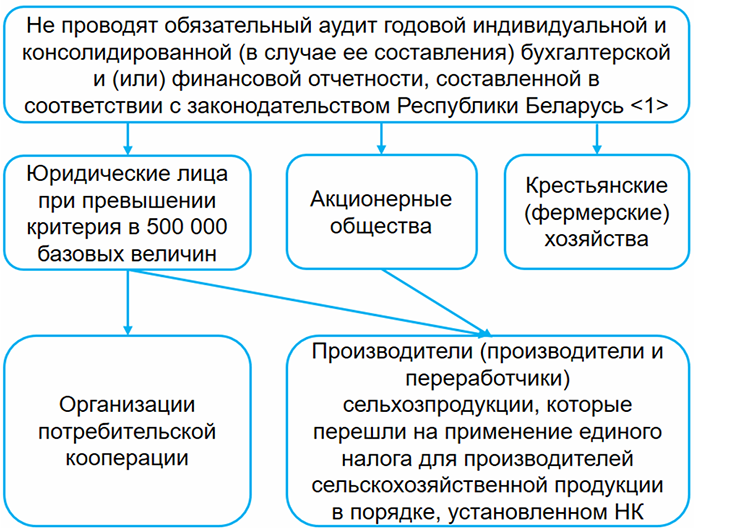

| Иные организации, у которых объем выручки от реализации товаров (выполнения работ, оказания услуг) за предыдущий отчетный год превышает 500 000 базовых величин на 31 декабря предыдущего отчетного года <*> |

———————————

<*> Данный критерий применяется при проведении обязательного аудита годовой бухгалтерской и (или) финансовой отчетности, начиная с отчетности за 2020 г. (ч. 1 ст. 5 Закона N 229-З).

Обратите внимание!

Для определения необходимости проведения обязательного аудита бухгалтерской и (или) финансовой отчетности за 2019 г. использовался критерий в 5 000 000 евро. Это означает, что выручка за 2018 г. пересчитывалась по курсу евро, установленному Нацбанком на 31.12.2018, и сравнивалась с 5 000 000 евро (ч. 2 ст. 5 Закона N 229-З).

Еще раз отметим, что с отчетности за 2020 г. для определения необходимости проведения обязательного аудита бухгалтерской и (или) финансовой отчетности выручка за предыдущий отчетный год сравнивается с суммой, равной 500 000 БВ. Это означает, что обязательный аудит отчетности за 2022 г. необходимо провести в том случае, если на 31.12.2021 размер выручки превысил 14 500 000 руб. (500 000 х 29 руб.) (п. 1 постановления Совмина N 783).

———————————

<1> Пункт 5 ст. 22 Закона об аудиторской деятельности.

Обратите внимание!

Процедуру закупок услуг на проведение обязательного аудита за счет собственных средств в соответствии с порядком, установленным Совмином, должны проводить (п. 4 ст. 22 Закона об аудиторской деятельности):

— республиканские унитарные предприятия;

— государственные органы;

— государственные объединения;

— иные юридические лица (за исключением банков), имущество которых находится в республиканской собственности;

— хозяйственные общества, более 25% акций (долей в уставных фондах) которых принадлежит Республике Беларусь или организациям, имущество которых находится в республиканской собственности.

Обязательному аудиту подлежит также ежегодная бухгалтерская и (или) финансовая отчетность Национального банка Республики Беларусь, банков, организации, осуществляющей гарантированное возмещение банковских вкладов (депозитов) физических лиц, акционерных инвестиционных фондов, управляющих организаций инвестиционных фондов (абз. 3, 4, 8, 10, 11 п. 3 ст. 22 Закона об аудиторской деятельности).

Обратите внимание!

Обязательный аудит за отчетный год проводится не позднее 30 июня года, следующего за отчетным. Аудиторское заключение прилагается к отчетности (п. 10 ст. 22 Закона об аудиторской деятельности).

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex