Налог на прибыль в 2020 году необходимо уплатить в следующие сроки:

———————————

<1> За I — III кварталы уплата налога на прибыль производится не позднее 22-го числа месяца, следующего за кварталом <*>. Если срок уплаты налога приходится на нерабочий день, этот срок переносится на первый рабочий день после такого нерабочего дня <*>.

<2> За IV квартал уплата производится авансовым платежом не позднее 22 декабря в размере двух третей суммы налога на прибыль за III квартал, а по итогам года по результатам перерасчета налога производится его доплата (или к уменьшению) не позднее 22 марта следующего года <*>.

<3> Уплата налога по дивидендам, производится налоговыми агентами не позднее 22-го числа месяца, следующего за месяцем, в котором были начислены дивиденды <*>.

Осуществить уплату налога на прибыль за плательщика может иное лицо. При этом оно не вправе требовать возврата или зачета уплаченного за плательщика налога <*>.

Пример уплаты налога при наличии достаточных средств на расчетном счете

Организация 22 апреля поместила в банк платежное поручение для уплаты налога на прибыль за I квартал. На расчетном счете достаточно денежных средств для уплаты всей суммы налога. В рассматриваемом примере обязательство по уплате налога на прибыль исполнено надлежащим образом.

Если на 22-е число на расчетном счете организации недостаточно средств для уплаты налога на прибыль, следует поместить в банк платежное поручение на всю сумму, необходимую для погашения задолженности по уплате налога. В таком случае административное нарушение в связи с неполной уплатой налога будет отсутствовать (примечание 2 к ст. 13.6 КоАП). Вместе с тем будут применены санкции в виде пени <*>.

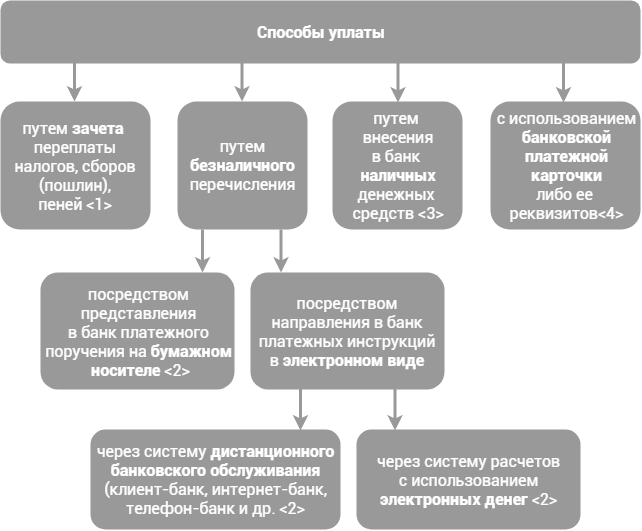

Уплата налога на прибыль производится в установленном НК порядке в наличной или безналичной форме в белорусских рублях, если иное не установлено НК либо иными актами налогового законодательства, международными договорами Республики Беларусь <*>:

———————————

<1> Дата уплаты = день проведения зачета. Зачет может проводиться налоговым органом самостоятельно (при наличии неисполненных налоговых обязательств, неуплаченных пеней по налогу на прибыль) или по заявлению организации в счет предстоящих платежей, исполнения налогового обязательства по налогу на прибыль <*>.

<2> Дата уплаты = день выдачи банку платежного поручения на перечисление налога (при наличии на счете достаточных средств) или день исполнения банком платежного поручения (при неисполнении его ранее в связи с отсутствием на счете достаточных денежных средств <*>.

<3> Дата уплаты = день внесения наличных денежных средств <*>.

<4> Дата уплаты = день осуществления платежа с использованием банковской карточки <*>.