Введенный Указом N 131 сбор за размещение (распространение) рекламы уплачивают рекламодатели. МАРТ разместил ряд пояснений о порядке применения отдельных норм Указа N 131. Одно из разъяснений касается размещения наружной рекламы. Опираясь на данные разъяснения, рассмотрим, когда рекламодателю при размещении наружной рекламы на собственном или на «чужом» средстве наружной рекламы нужно платить сбор.

1. Плательщики сбора за размещение (распространение) рекламы

Плательщиками сбора признаются белорусские юридические лица и индивидуальные предприниматели, являющиеся рекламодателями (ч. 1 подп. 2.1 п. 2 Указа N 131). Понятие «рекламодатель» закреплено в Законе о рекламе. Так, рекламодателем является организация или гражданин (абз. 13 ст. 2 Закона о рекламе):

— деятельность или товары которых рекламируются;

— либо которые определили объект рекламирования и (или) содержания рекламы;

— либо которые предоставляют рекламу рекламораспространителю для ее размещения (распространения) на территории Республики Беларусь.

Отдельные субъекты хозяйствования не признаются плательщиками сбора. Это организации, использующие труд инвалидов, если численность инвалидов в них в среднем за период составляет не менее 30%, исправительные учреждения и республиканские унитарные производственные предприятия Департамента наказаний МВД (подп. 2.2 п. 2 Указа N 131).

2. Объект обложения сбором за размещение (распространение) рекламы. База для расчета сбора

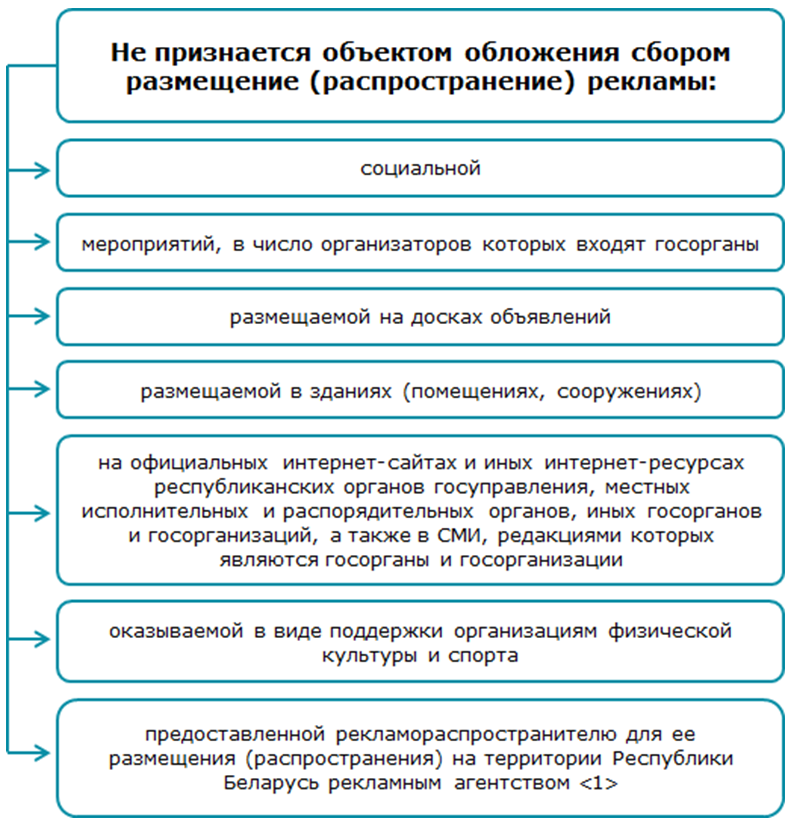

Объектом обложения сбором признается размещение (распространение) рекламы на территории Республики Беларусь, включая ее размещение в глобальной компьютерной сети Интернет (подп. 2.3 п. 2 Указа N 131).

Установлен перечень ситуаций, когда размещение (распространение) рекламы не является объектом обложения сбором (ч. 1 подп. 2.4 п. 2 Указа N 131).

———————————

<1> За исключением рекламы:

1) деятельности или услуг рекламного агентства либо объект рекламирования которой определен рекламным агентством;

2) деятельности или товаров (продукции, работ, услуг) иностранного рекламодателя либо объект рекламирования и (или) содержания которой определены иностранным рекламодателем. Иностранный рекламодатель размещает (распространяет) рекламу на территории Республики Беларусь на основании договоров о размещении (распространении) рекламы, заключенных с рекламными агентствами. В таком случае рекламное агентство является рекламодателем и, соответственно, выступает плательщиком сбора за размещение рекламы.

Наружная реклама — это реклама, размещаемая (распространяемая) с использованием средств наружной рекламы (далее — СНР):

— на внешних сторонах зданий (сооружений);

— вне зданий (сооружений);

— в подземных пешеходных переходах ( абз. 4 ст. 2 Закона о рекламе).

СНР — это средство рекламы, используемое для размещения (распространения) наружной рекламы, за исключением транспортного средства (абз. 18 ст. 2 Закона о рекламе). Виды СНР закреплены в приложении 1 к Положению N 395.

Исходя из вышеизложенного размещение (распространение) наружной рекламы не подпадает под исключения в признании объектами обложения сбором. Соответственно, размещение (распространение) наружной рекламы сбором облагается.

По общему правилу базой для исчисления сбора за размещение рекламы является стоимость фактически оказанных для рекламодателя услуг по размещению (распространению) рекламы без НДС. Договор, предусматривающий оказание услуг по размещению (распространению) рекламы, должен содержать стоимость оказанных для рекламодателя услуг по размещению (распространению) рекламы (ч. 1 и 2 подп. 2.5 п. 2 Указа N 131). По разъяснению МАРТ, если договор предусматривает оказание комплекса услуг, стоимость оказания услуги по размещению (распространению) рекламы должна быть выделена из общей стоимости.

3. Размещение наружной рекламы

Субъекты хозяйствования могут размещать наружную рекламу на собственном СНР либо на СНР, принадлежащем иному субъекту хозяйствования.

При размещении СНР и наружной рекламы на нем участвуют, как правило, три стороны (абз. 13 — 15 ст. 2 Закона о рекламе):

1) рекламодатель;

2) рекламопроизводитель — организация или гражданин, осуществляющие производство рекламы путем полного или частичного доведения ее до готовой для размещения (распространения) формы;

3) рекламораспространитель — организация или гражданин, осуществляющие размещение (распространение) рекламы в любой форме с помощью любых средств.

Для того чтобы разобраться, обязан ли субъект хозяйствования платить сбор при размещении СНР и наружной рекламы, необходимо понять, кем он выступает в той или иной ситуации.

3.1. Размещение собственного СНР и наружной рекламы на нем

Размещая собственное СНР и (или) рекламу на нем, субъект хозяйствования выступает одновременно рекламодателем и рекламораспространителем.

Размещение собственного СНР и наружной рекламы на нем можно разбить на несколько этапов:

Этап 1. Изготовление СНР собственными силами или с привлечением стороннего изготовителя.

Этап 2. Изготовление рекламного изображения собственными силами или с привлечением стороннего изготовителя.

При изготовлении СНР и (или) рекламных изображений собственными силами отсутствует факт размещения (распространения) рекламы. Соответственно, отсутствует объект обложения сбором за размещение (распространение) рекламы. Со стоимости работ по изготовлению сбор не исчисляется.

Изготовление СНР и (или) рекламных изображений с привлечением стороннего изготовителя осуществляется по договорам, классифицируемым как договоры подряда (п. 1 ст. 656 ГК). Предметом таких договоров является выполнение работ по изготовлению СНР и (или) печати рекламных изображений. Выполнение данных работ не является объектом обложения сбором. Следовательно, субъект хозяйствования со стоимости выполненных по его заказу работ сбор не исчисляет.

Этап 3. Получение разрешения на размещение СНР и непосредственное размещение СНР и рекламы на нем.

По общему правилу для размещения СНР субъект хозяйствования должен получить разрешение на размещение СНР (паспорт СНР). За его выдачу взимается плата. Не требуется разрешения для размещения СНР, указанных в приложении 2 к Постановлению N 395 (ч. 1 п. 1 ст. 13 Закона о рекламе, п. 40 Положения N 395).

Выдача разрешения — это административная процедура. Для ее осуществления субъект хозяйствования обращается с заявлением в Минский городской, городской (город областного подчинения) или районный исполнительный комитет (уполномоченную им организацию), Администрацию индустриального парка «Великий камень» (далее — исполком) (ч. 1 п. 6 Положения N 395).

В течение 10 дней после принятия заявления исполком оформляет договор на размещение средства наружной рекламы (ч. 1 п. 12 Положения N 395). Такой договор может быть трехсторонним. Он заключается между:

— исполкомом;

— собственником имущества (уполномоченным лицом) (далее — собственник имущества);

Справочно

Под уполномоченным лицом понимается лицо, за которым имущество закреплено на праве хозяйственного ведения или оперативного управления, либо которому имущество предоставлено в безвозмездное пользование и которое уполномочено ссудодателем на выдачу согласия на размещение СНР на таком имуществе, либо которому имущество предоставлено на праве аренды и которое уполномочено арендодателем на выдачу согласия на размещение СНР на таком имуществе, либо которому имущество передано в доверительное управление (абз. 34 приложения 3 к Постановлению N 395).

— субъектом хозяйствования.

Вместо трехстороннего договора могут заключаться два двусторонних договора (ч. 2 п. 12 Положения N 395):

— между исполкомом и субъектом хозяйствования;

— между собственником имущества и субъектом хозяйствования.

Договор может быть двусторонним и в случае, если (ч. 3 п. 12 Положения N 395):

— собственником имущества выступает исполком;

— сам субъект хозяйствования является собственником имущества.

По вышеуказанным договорам исполком предоставляет субъекту хозяйствования право на использование городской среды (среды населенного пункта или иных территорий) в рекламных целях, а собственник имущества оказывает содействие в размещении (распространении) наружной рекламы путем предоставления имущества во временное пользование для размещения СНР.

По данному договору взимается плата (п. 13 Положения N 395):

— исполкомом — за предоставление права на использование городской среды (среды населенного пункта) в рекламных целях, а также за предоставление имущества во временное пользование для размещения СНР, если исполком является собственником имущества;

— собственником имущества — за содействие в размещении (распространении) наружной рекламы.

Перечисленная плата взимается со дня размещения СНР, если иное не установлено договором.

Если на СНР не требуется получать разрешение, отношения субъекта хозяйствования с собственником имущества регулируются гражданским законодательством. Например, организация может заключить договор аренды части внешней стены здания для размещения на ней своей рекламной вывески.

Подытоживая сказанное, при размещении собственного СНР (как требующего получения разрешения, так и нет) не имеет место размещение (распространение) рекламы. И, как следствие, нет объекта для исчисления сбора. Соответственно, с сумм платы за получение разрешения, платы за предоставление права на использование городской среды (среды населенного пункта) в рекламных целях, а также за предоставление имущества во временное пользование для размещения СНР, платы за содействие в размещении (распространении) наружной рекламы сбор не исчисляется.

При размещении своей наружной рекламы на собственном СНР, по нашему мнению, объект обложения сбором имеется, т.е. есть факт размещения рекламы. Но отсутствуют оказанные субъекту хозяйствования услуги по размещению (распространению) рекламы. Соответственно, отсутствует база для исчисления сбора. В связи с этим субъект хозяйствования сбор не исчисляет.

Пример

Организация «А» планирует разместить в населенном пункте на столбах вдоль дорог несколько СНР, а именно указателей с рекламной информацией о своем торговой объекте. Изготовление указателей по договору подряда осуществляла сторонняя организация «Б». Указатели не относятся к СНР, размещение которых допускается без получения разрешения. Организация «А» в установленном порядке обратилась в исполком и получила паспорт средства наружной рекламы. Также она заключила с исполкомом и собственником имущества, на котором планируется размещать указатели, трехсторонний договор о размещении средств наружной рекламы.

После получения разрешения организация «Б» осуществила монтаж указателей.

В рассматриваемой ситуации в адрес организации «А»:

— со стороны изготовителя — организации «Б» выполнены работы по изготовлению и монтажу указателей;

— осуществлена административная процедура по выдаче паспорта средства наружной рекламы;

— исполкомом предоставлено право на использование городской среды в рекламных целях;

— собственником предоставлено во временное пользование имущество для размещения на нем указателей.

Как видим, в адрес организации «А» были оказаны услуги (выполнены работы) по размещению СНР, а не рекламы. Поэтому в описываемой ситуации объект обложения сбором отсутствует.

3.2. Размещение наружной рекламы на «чужом» СНР

Субъект хозяйствования для размещения наружной рекламы на СНР, принадлежащем иному субъекту хозяйствования, заключает с ним договор на размещение наружной рекламы, выступая по такому договору рекламодателем.

Такие договоры могут быть смешанными, т.е. помимо услуг по размещению наружной рекламы иной субъект хозяйствования осуществляет производство рекламного изображения (например, плаката). По такому договору рекламодателю могут быть оказаны услуги:

— по изготовлению, монтажу, демонтажу рекламного изображения;

— по размещению рекламы на СНР.

Услуги по изготовлению, монтажу и демонтажу рекламного изображения, по разъяснению МАРТ, не облагаются сбором, так как относятся к услугам по производству рекламы, а не к услугам по ее размещению (распространению).

Услуги по размещению рекламы на СНР являются объектом обложения сбором. Базой для расчета сбора будет являться стоимость таких услуг, указанная в договоре или ином документе, являющемся неотъемлемой частью договора (например, в акте об оказанных услугах). Как отмечалось ранее, по разъяснению МАРТ, если договор предусматривает оказание комплекса услуг, стоимость оказания услуги по размещению (распространению) рекламы должна быть выделена из общей стоимости.