Зачастую организации поддерживают работников финансово и оказывают им материальную помощь на закупку овощей к зиме. Разберемся пошагово в вопросах, сопутствующих выплате такой помощи: как предоставляют, как исчисляют зарплатные налоги, как учитывают при различных расчетах, как отражают в бухгалтерском и налоговом учете.

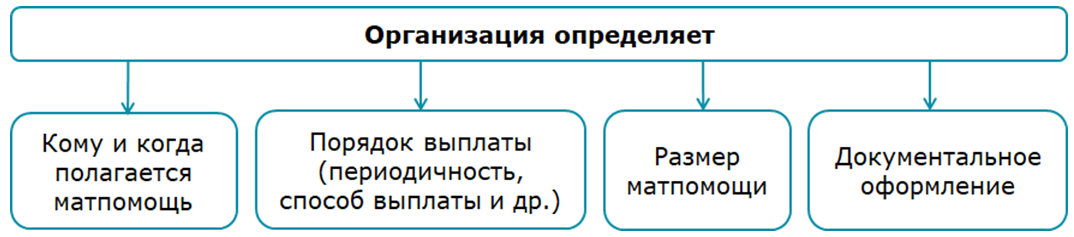

Шаг 1. Определяем, в каком порядке выплатить

Матпомощь на закупку овощей законодательством не предусмотрена, ее выплата — дело добровольное. Все сопутствующие выплате детали организация определяет на свое усмотрение и, как правило, закрепляет в ЛПА:

Основанием для непосредственной выплаты матпомощи, как правило, служат приказ или распоряжение (резолюция на заявлении) руководителя.

Шаг 2. Устанавливаем, облагается ли матпомощь подоходным налогом

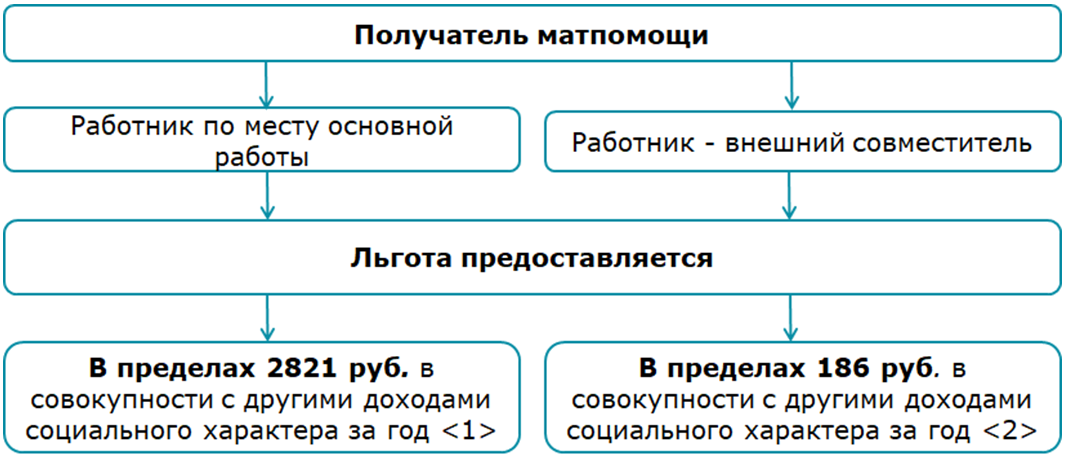

Матпомощь на закупку овощей признается объектом налогообложения подоходным налогом (подп. 1.1 ст. 196, п. 1 ст. 199 НК).

При этом в зависимости от категории получателя применяется льгота (абз. 5 ч. 2 ст. 195, ч. 1 п. 23 ст. 208 НК):

———————————

<1> Абз. 2 ч. 1 п. 23 ст. 208 НК.

<2> Абз. 3 ч. 1 п. 23 ст. 208 НК.

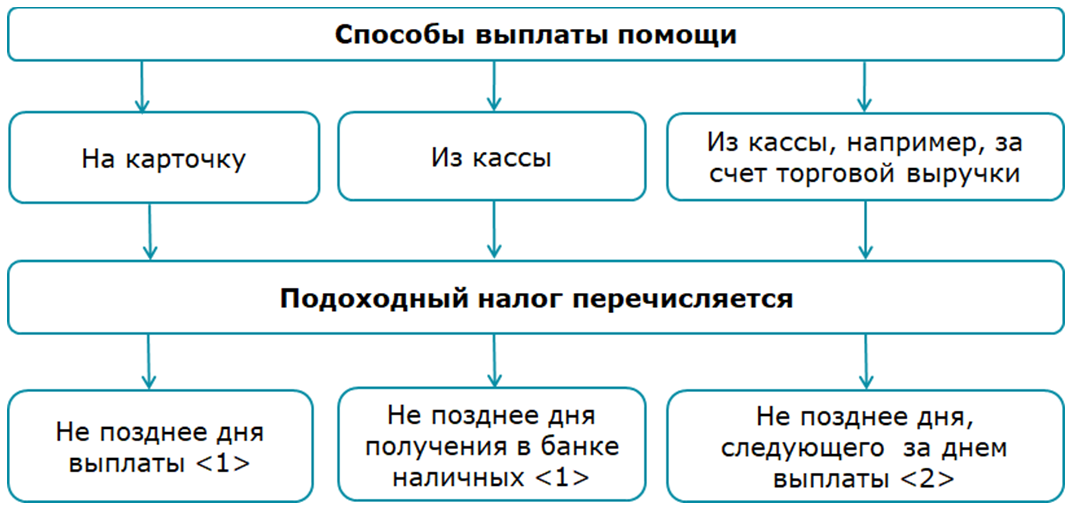

Если льгота превышена, то нужно:

— исчислить подоходный налог по общеустановленным правилам (абз. 3 ст. 215, подп. 1.1 ст. 213, п. 1 ст. 214, ч. 1 п. 3 ст. 199 НК);

— удержать исчисленный подоходный налог при выплате матпомощи (ч. 1 п. 4 ст. 216 НК);

— перечислить в бюджет удержанный подоходный налог в установленные сроки (ч. 1 п. 6 ст. 216 НК).

Срок перечисления подоходного налога в бюджет зависит от способа выплаты матпомощи:

———————————

<1> Абз. 2 ч. 1 п. 6 ст. 216 НК.

<2> Абз. 3 ч. 1 п. 6 ст. 216 НК.

Шаг 3. Исчисляем страховые взносы в ФСЗН и Белгосстрах

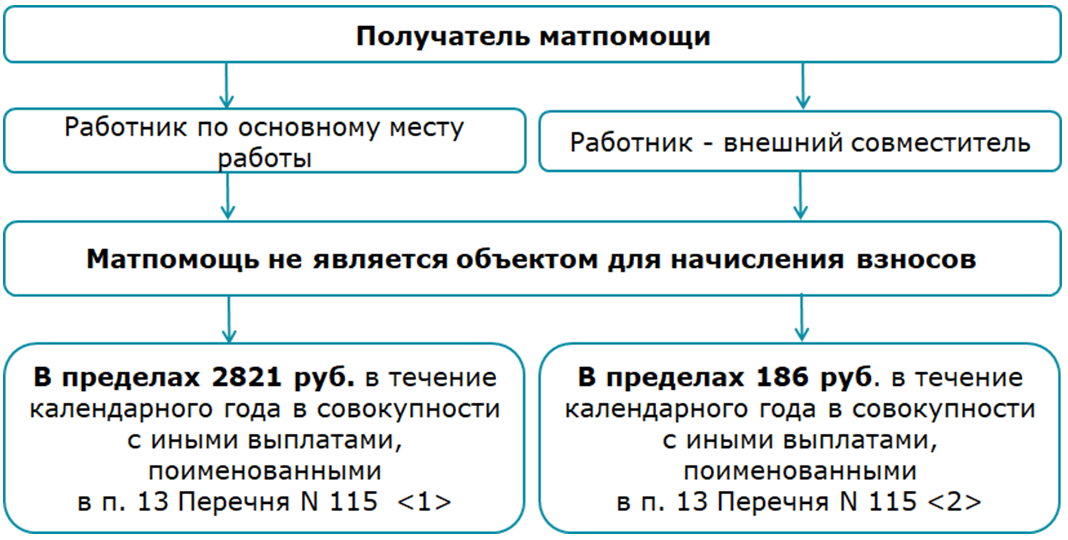

На материальную помощь на закупку овощей, выплачиваемую работникам, не начисляются взносы в ФСЗН и Белгосстрах, если в совокупности с иными выплатами, поименованными в п. 13 Перечня N 115, не превышен установленный предел:

———————————

<1> Подп. 13.1 Перечня N 115, абз. 2 ч. 1 п. 23 ст. 208 НК.

<2> Подп. 13.2 Перечня N 115, абз. 3 ч. 1 п. 23 ст. 208 НК.

При этом вне зависимости от суммы взносы в Белгосстрах не начисляются на матпомощь, которая выплачивается работникам, находящимся в отпуске по беременности и родам и в декретном отпуске, кроме случаев, когда такие лица в период указанных отпусков работают на условиях другого трудового договора (контракта), выполняют работу по ГПД (оказывают услуги, создают объекты интеллектуальной собственности) у нанимателя (ч. 3 п. 2 Положения N 1297).

В случае превышения предела, установленного п. 13 Перечня N 115, на сумму превышения необходимо начислить взносы в ФСЗН и Белгосстрах.

Напомним, что объект для начисления взносов в ФСЗН ограничивается пятикратной величиной средней заработной платы работников в республике за месяц, предшествующий месяцу, за который эти взносы уплачиваются (п. 1 ст. 4 Закона N 118-З).

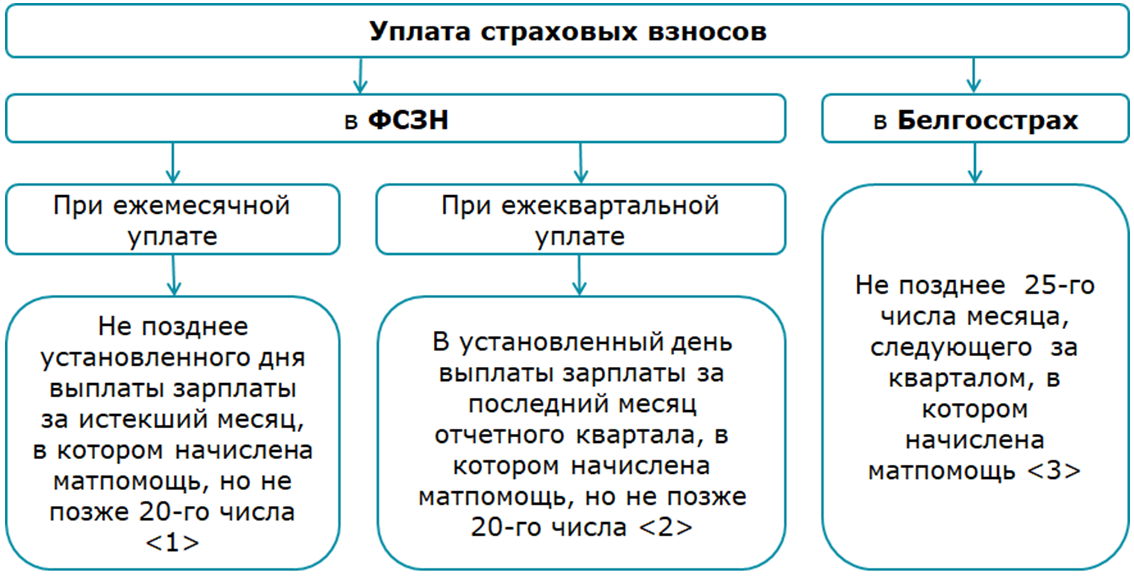

Уплачиваются начисленные на сумму превышения страховые взносы в следующие сроки:

———————————

<1> Ч. 1 и 2 п. 1 ст. 8 Закона N 118-З.

<2> Ч. 4 п. 1 ст. 8 Закона N 118-З.

<3> П. 5 Положения N 1297.

При выплате матпомощи на закупку овощей в межрасчетный период страховые взносы в ФСЗН и Белгосстрах организация может (подп. 1.3 п. 1 Указа N 71, п. 59, ч. 1 п. 62 Инструкции N 63, п. 1 ст. 8, п. 1 ст. 14 Закона N 118-З):

— либо уплатить одновременно с выплатой матпомощи;

— либо представить в банк справку о том, что обязательства по взносам исполнены или срок их исполнения не наступил (в отношении взносов в Белгосстрах такую справку можно не представлять).

В любом случае окончательный расчет с ФСЗН и Белгосстрах должен быть произведен не позднее установленных сроков.

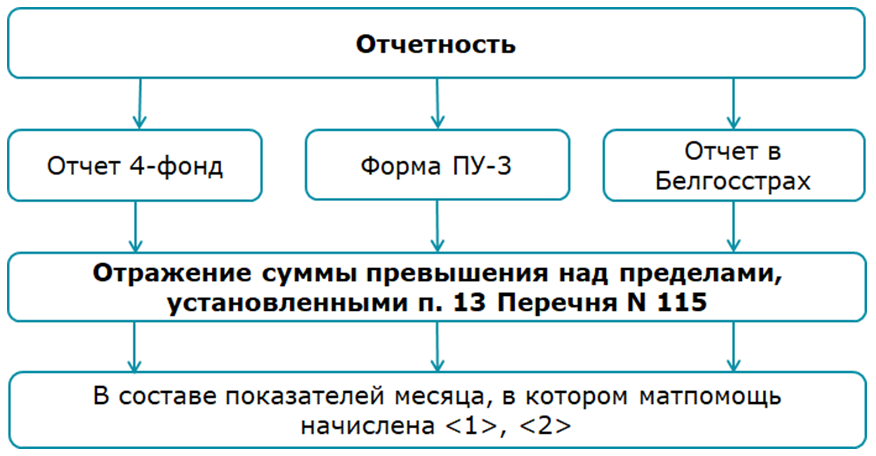

Шаг 4. Отражаем в «зарплатной» отчетности

———————————

<1> П. 3 и 10 Указаний N 76, п. 16 Инструкции N 7.

<2> П. 20, 21 Положения N 538.

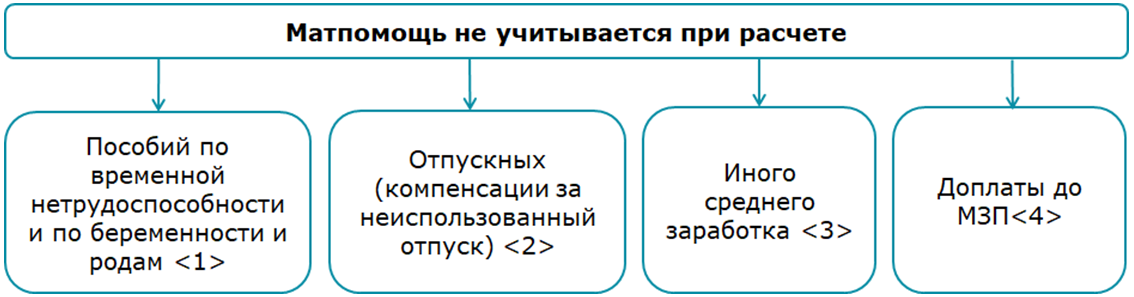

Шаг 5. Определяем, надо ли учитывать при расчете средних заработков и доплаты до МЗП

Матпомощь на закупку овощей — это выплата социального характера. Она не связана с выполнением трудовых обязанностей.

———————————

<1> Ч. 1 п. 24 Положения N 569.

<2> Ч. 2 п. 5 Инструкции N 47, п. 1 и 3 Перечня N 47.

<3> Ч. 2 п. 18 Инструкции N 47, п. 1 и 3 Перечня N 47.

<4> Ч. 2 и 3 ст. 6 Закона N 124-З, п. 12 Перечня N 68.

Шаг 6. Отражаем в бухучете

Матпомощь на закупку овощей — выплата социального характера, которая не предусмотрена законодательством, не связана с процессом производства и реализацией продукции (работ, услуг). На основании первичного учетного документа (расчетно-платежная ведомость, справка-расчет, бухгалтерская справка, иной документ) операции по начислению матпомощи отражаются в учете в следующем порядке:

Для коммерческих организаций

|

Содержание операций |

Дебет |

Кредит |

|

Начислена матпомощь <*> |

90-10 |

70 (73) |

|

Начислены страховые взносы в ФСЗН за счет организации (34%) (при возникновении объекта) <*> |

90-10 |

69 |

|

Начислены страховые взносы в Белгосстрах (при возникновении объекта) <*> |

90-10 |

76-2 |

|

Удержаны страховые взносы в ФСЗН из матпомощи (1%) (при возникновении объекта) |

70 (73) |

69 |

|

Исчислен подоходный налог (при превышении социальных выплат за год над суммой, освобождаемой от налогообложения) |

70 (73) |

68-4 |

|

Выплачена матпомощь из кассы |

70 (73) |

50 |

|

Перечислена матпомощь на карточку работника |

70 (73) |

51 |

|

——————————— <*> Матпомощь и начисленные на нее страховые взносы отражаются в составе прочих расходов по текущей деятельности того отчетного периода, в котором расходы произведены (абз. 12 и 19 п. 13, ч. 2 п. 32 Инструкции N 102). |

||

Для банков

|

Содержание операций |

Дебет |

Кредит |

|

Начислена матпомощь <*> |

9303 |

6610 |

|

Начислены страховые взносы в ФСЗН за счет банка (34%) (при возникновении объекта) <*> |

9304 (лицевой счет «Взносы в ФСЗН») |

660X (лицевой счет «Взносы в ФСЗН») |

|

Начислены страховые взносы в Белгосстрах (при возникновении объекта) <*> |

9304 (лицевой счет «Взносы в ФСЗН») |

6670 (лицевой счет «Взносы в Белгосстрах») |

|

Удержаны обязательные страховые взносы в ФСЗН из матпомощи (1%) (при возникновении объекта) |

6610 |

660X (лицевой счет «Взносы в ФСЗН») |

|

Исчислен подоходный налог (при превышении социальных выплат за год над суммой, освобождаемой от налогообложения) |

6610 |

660X (лицевой счет «Подоходный налог») |

|

Выплачена матпомощь из кассы банка |

6610 |

101X |

|

Перечислена матпомощь на карточку работника |

6610 |

3014 |

|

——————————— <*> Матпомощь и начисленные на нее страховые взносы признаются в составе операционных расходов на содержание персонала в том отчетном периоде, в котором производится их начисление (расчет) или оплата (ч. 1 п. 31 Инструкции НБ N 125). |

||

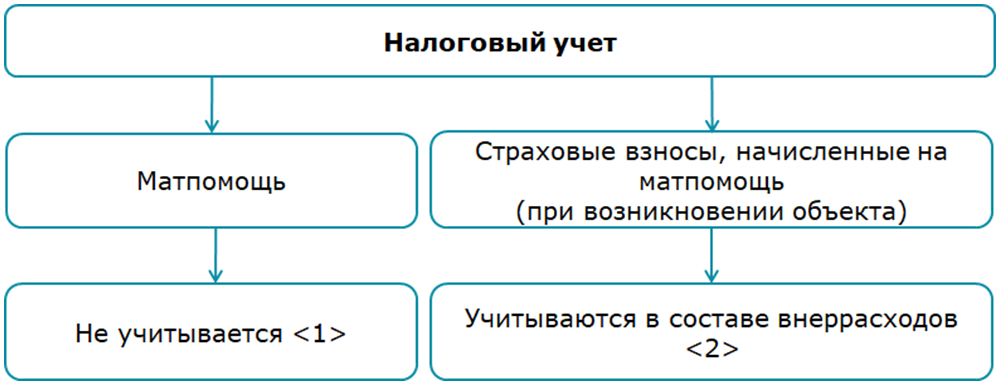

Шаг 7. Отражаем в налоговом учете

Матпомощь на закупку овощей не предусмотрена законодательством, не связана с осуществлением деятельности организации. Поэтому при исчислении налога на прибыль такая матпомощь и начисленные на нее страховые взносы в ФСЗН и Белгосстрах (при возникновении объекта) отражаются в следующем порядке:

———————————

<1> Абз. 5 подп. 1.3 п. 1 ст. 173 НК.

<2> Подп. 3.34 п. 3 ст. 175 НК.

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex