Нематериальные активы (далее — НМА) являются объектами начисления амортизации (п. 11 Инструкции N 37/18/6).

Для начисления амортизации НМА потребуется:

— определить амортизируемую стоимость объекта НМА;

— выбрать способ начисления амортизации;

— определить срок полезного использования (далее — СПИ) (если выбран линейный или нелинейный способ амортизации);

— определить планируемый объем выпуска продукции за весь срок использования НМА (если выбран производительный способ амортизации).

Все перечисленные выше действия относятся к функциям комиссии по проведению амортизационной политики.

Амортизируемая стоимость — это стоимость, от которой рассчитывается амортизация. Амортизируемой стоимостью может быть:

— либо первоначальная (переоцененная) стоимость объектов;

— либо недоамортизированная (остаточная) стоимость объектов с учетом ее последующих переоценок (обесценения, восстановления обесценения) (ч. 1 п. 7 Инструкции N 37/18/6).

Первоначальная стоимость — стоимость, по которой актив принимается к бухучету в качестве НМА (абз. 2 п. 2 Инструкции N 25).

Переоцененная стоимость — стоимость НМА после его переоценки (абз. 3 п. 2 Инструкции N 25).

Остаточная стоимость — разница между первоначальной (переоцененной) стоимостью НМА и накопленными по нему за весь период эксплуатации суммами амортизации и обесценения (абз. 4 п. 2 Инструкции N 25).

СПИ по НМА принимается равным нормативному сроку службы (далее — НСС). НСС определяется исходя из времени использования (срока службы) НМА, устанавливаемого патентами, свидетельствами, лицензиями, соответствующими договорами и другими документами, подтверждающими права правообладателя. Если в этих документах не указано время использования (срок службы), НСС устанавливается по решению комиссии с учетом ограничений, представленных в таблице 1 (п. 20 Инструкции N 37/18/6).

Таблица 1

| N п/п | Объект НМА | НСС |

| 1 | Средства индивидуализации участников гражданского оборота товаров, услуг (фирменные наименования, товарные знаки) | до 40 лет <*> |

| 2 | Объекты права промышленной собственности, за исключением перечисленных в строке 1 | до 20 лет <*> |

| 3 | Другие объекты НМА | до 10 лет <*> |

| ———————————

<*> НСС не может превышать срок деятельности организации. |

||

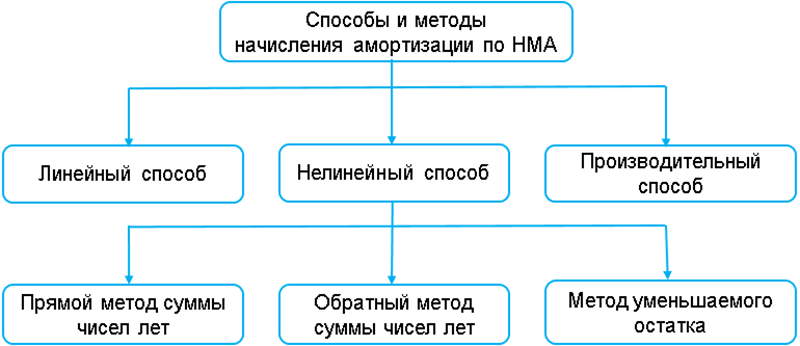

Амортизация нематериальных активов начисляется теми же способами и методами, что и по основным средствам (ч. 1 п. 11, ч. 1 п. 37 Инструкции N 37/18/6).

Организация самостоятельно выбирает наиболее рациональный способ начисления амортизации (подп. 4.1 п. 4 Инструкции N 37/18/6).

Справочно

Нелинейный способ не применяется при начислении амортизации на фирменные наименования, товарные знаки (абз. 8 п. 41 Инструкции N 37/18/6).

По объектам, не используемым в предпринимательской деятельности, амортизация начисляется линейным способом исходя из их амортизируемой стоимости и установленных нормативных сроков службы (НСС) (абз. 3 ч. 1 п. 37 Инструкции N 37/18/6).

Линейный способ начисления амортизации НМА

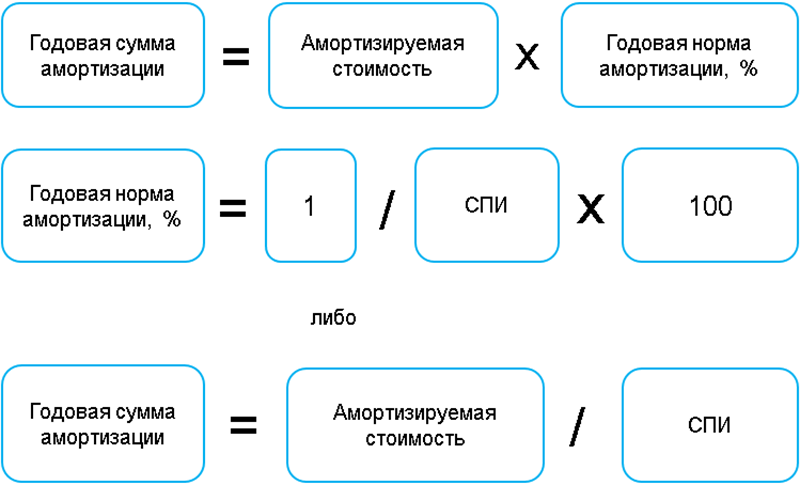

При линейном способе годовая (месячная) сумма амортизации определяется путем умножения амортизируемой стоимости НМА на рассчитанную годовую (месячную) норму амортизации либо деления амортизируемой стоимости на установленный СПИ в годах (месяцах). Годовая (месячная) норма амортизации рассчитывается как величина, обратная выбранному сроку полезного использования в годах и/или месяцах (ч. 2 п. 27, п. 39 Инструкции N 37/18/6).

Нелинейные методы начисления амортизации НМА

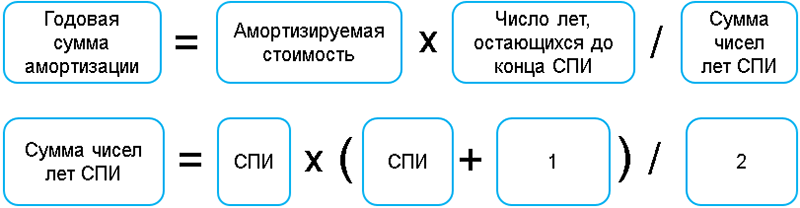

При прямом методе суммы чисел лет годовая сумма амортизации рассчитывается как произведение амортизируемой стоимости НМА и отношения, в числителе которого — число лет, остающихся до конца СПИ объекта, а в знаменателе — сумма чисел лет СПИ объекта (ч. 2 п. 42 Инструкции N 37/18/6).

Пример 1. Расчет амортизации прямым методом суммы чисел лет

Организация приобрела объект НМА стоимостью 9000 руб. Срок полезного использования НМА составляет 5 лет. Ниже в таблице 2 представлен расчет амортизации прямым методом суммы чисел лет. Сумма чисел лет СПИ равна 15 (5 x (5 + 1) / 2).

Таблица 2

| Год использования НМА | Число лет, остающихся до конца СПИ | Годовая сумма амортизации

(9000 руб. x гр. 2 / 15) |

| 1 | 2 | 3 |

| 1 | 5 | 3000 |

| 2 | 4 | 2400 |

| 3 | 3 | 1800 |

| 4 | 2 | 1200 |

| 5 | 1 | 600 |

| Итого | — | 9000 |

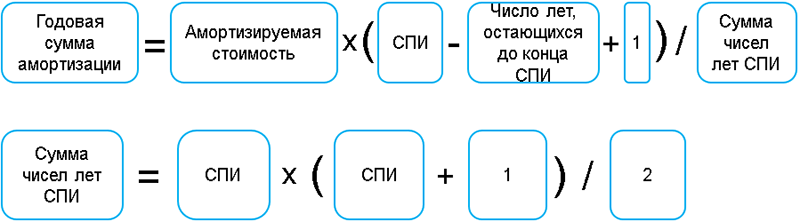

При обратном методе суммы чисел лет годовая сумма амортизации рассчитывается как произведение амортизируемой стоимости НМА и отношения, в числителе которого — разность СПИ и числа лет, остающихся до конца СПИ объекта, увеличенная на 1, а в знаменателе — сумма чисел лет СПИ (ч. 4 п. 42 Инструкции N 37/18/6).

Пример 2. Расчет амортизации обратным методом суммы чисел лет

Организация приобрела объект НМА стоимостью 9000 руб. Срок полезного использования объекта составляет 5 лет. Ниже в таблице 3 представлен расчет амортизации обратным методом суммы чисел лет. Сумма чисел лет СПИ равна 15 (5 x (5 + 1) / 2).

Таблица 3

| Год использования НМА | Число лет, остающихся до конца СПИ | Годовая сумма амортизации

(9000 руб. x (5 — гр. 2 + 1) / 15) |

| 1 | 2 | 3 |

| 1 | 5 | 600 |

| 2 | 4 | 1200 |

| 3 | 3 | 1800 |

| 4 | 2 | 2400 |

| 5 | 1 | 3000 |

| Итого | — | 9000 |

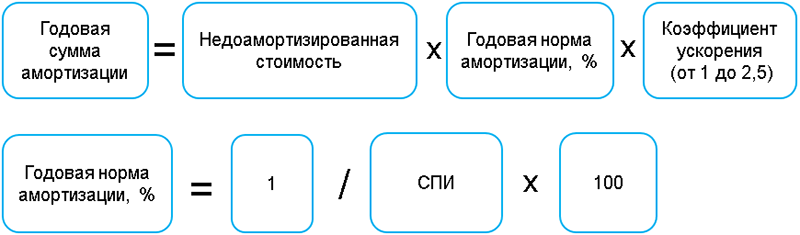

При использовании метода уменьшаемого остатка годовая сумма начисленной амортизации рассчитывается как произведение определяемой на начало отчетного года недоамортизированной стоимости, нормы амортизации и коэффициента ускорения (от 1 до 2,5 раза), принятого организацией (ч. 6 п. 42 Инструкции N 37/18/6).

Пример 3. Расчет амортизации методом уменьшаемого остатка

Организация приобрела объект НМА стоимостью 9000 руб. Срок полезного использования объекта составляет 5 лет. Ниже в таблице 4 представлен расчет амортизации методом уменьшаемого остатка с применением коэффициента ускорения, равного 2.

Таблица 4

| Год использования НМА | Недоамортизированная стоимость

(гр. 2 предыдущей строки — гр. 3 предыдущей строки) |

Годовая сумма амортизации

(гр. 2 x 1 / 5 x 2) |

| 1 | 2 | 3 |

| 1 | 9000 <*> | 3600 |

| 2 | 5400 | 2160 |

| 3 | 3240 | 1296 |

| 4 | 1944 | 777,6 |

| 5 | 1166,4 | 1166,4 <**> |

| Итого | — | 9000 |

| ———————————

<*> В первый год начисления амортизации недоамортизированная стоимость равна первоначальной стоимости. <**> В последний год начисления амортизации ее годовая сумма рассчитывается не по формуле, а списывается остаточная (недоамортизированная) стоимость на начало года (гр. 2 стр. 5). |

||

Производительный способ начисления амортизации НМА

Производительный способ заключается в начислении амортизации исходя из амортизируемой стоимости НМА и отношения объема продукции (работ, услуг), выпущенной (выполненных) в текущем периоде, к ресурсу объекта. Ресурс объекта — это количество продукции (работ, услуг) в натуральных показателях, которое в соответствии с технической документацией может быть выпущено (выполнено) на протяжении всего срока эксплуатации объекта (п. 23, 43 Инструкции N 37/18/6).

Учет амортизации

В бухучете суммы амортизационных отчислений по НМА отражаются в зависимости от использования в предпринимательской деятельности. Также имеет значение сфера применения НМА (ч. 1 подп. 4.2 п. 4, п. 5 Инструкции N 37/18/6, п. 10 Инструкции N 50).

| Содержание операций | Бухгалтерские проводки | |

| Д-т | К-т | |

| Начисление амортизации НМА, используемых в производстве | 20, 23, 25, 26, 29 | 05 |

| Начисление амортизации НМА, используемых в процессе реализации | 44 | 05 |

| Начисление амортизации НМА, используемых в предпринимательской деятельности (кроме вышеуказанных случаев) | 90, 91 | 05 |

| Начисление амортизации НМА, не используемых в предпринимательской деятельности | 90 | 05 |