Впервые понятие «электронное декларирование» появилось в 2009 году. В то время подключаться к системе электронного декларирования и представлять налоговые декларации в электронном виде предлагалось добровольно. Затем с 2012 года была введена обязанность подавать декларации по установленным форматам в виде электронного документа для плательщиков, среднесписочная численность работников которых за предшествующий календарный год превысила 50 человек <*>.

В дальнейшем круг обязанных отчитываться в электронном виде был расширен и стал включать плательщиков НДС (с 2014 года), а также плательщиков со среднесписочной численностью работников более 15 человек (с 1 июля 2016 года) <*>.

С 1 января 2019 года и по сегодняшний день подавать декларации по налогам в электронном виде должны плательщики, у которых среднесписочная численность работников за предыдущий календарный год составляет 15 и более человек, а также плательщики НДС <*>.

К примеру, если среднесписочная численность организации, применяющей УСН без НДС, отражаемая в строке 4 раздела III «Другие сведения» декларации по налогу при УСН за 2020 год, составила 15 и более человек, с 2021 года данная организация обязана подавать налоговую отчетность в электронном виде. Если ИП, уплачивающий единый налог, планирует разово ввезти товары из Российской Федерации и уплатить НДС за один месяц, он также обязан подключиться к системе электронного декларирования.

Отметим, что требование о подаче налоговых деклараций по установленным форматам в виде электронного документа не распространяется на плательщиков, находящихся в процессе ликвидации (прекращении деятельности), а также в отношении которых применяются процедуры экономической несостоятельности (банкротства), за исключением процедуры санации <*>.

Вместе с тем многие организации и ИП, на которых не распространяется обязанность представлять декларации в электронном виде, взаимодействуют с налоговыми органами в режиме онлайн, подключаясь к системе электронного декларирования EDeclaration — приложение «Автоматизированное рабочее место Плательщика» (далее — EDeclaration).

EDeclaration позволяет создавать и направлять всю необходимую налоговую отчетность в электронном виде в налоговые органы. Днем подачи электронной декларации является дата ее приема, зафиксированная с помощью указанного программного средства <*>.

Также в EDeclaration можно создавать регистры, которые будут использоваться для заполнения электронных деклараций, такие как:

— регистр УСН (УСН);

— регистр налоговых вычетов (НДС);

— регистр оборотов по реализации товаров, работ и услуг (НДС);

— регистр используемых земельных участков (земельный налог);

— регистр для расчета суммы арендной платы (земельный налог);

— регистр доходов от реализации (налог на прибыль);

— регистр расходов (налог на прибыль);

— регистр внереализационных расходов (налог на прибыль);

— регистр доходов от внереализационных операций (налог на прибыль);

— регистр налогов и сборов, уплачиваемых из выручки (налог на прибыль);

— регистр отчислений в инновационный фонд (налог на прибыль);

— и др.

Кроме того, EDeclaration содержит перечень справочников — это общая информация, которая может понадобиться для заполнения налоговых деклараций. В частности, справочники по видам деятельности, видам валют, размерам базовой величины, льготам, ставкам по налогам, категорий земель, условий применения УСН, справочник инспекций и др.

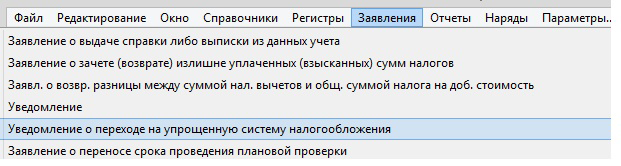

Помимо подачи налоговых деклараций в электронном виде EDeclaration позволяет также направлять в налоговый орган такие документы, как:

— заявление о зачете (возврате) излишне уплаченных (взысканных) сумм налогов;

— заявление о возврате разницы между суммой налоговых вычетов и общей суммой НДС, исчисленной по реализации товаров (работ, услуг), имущественных прав;

— уведомление о переходе на УСН;

— заявление о зачете сумм налогов, сборов (пошлин), пеней в счет исполнения налогового обязательства иного лица, уплаты начисленных такому лицу пеней;

— заявление о переносе срока проведения плановой проверки;

— перечень дебиторов;

— и др.

Можно также направлять письменные запросы (в т.ч. с приложением электронных копий документов) о разъяснении норм законодательства, запрашивать выписки из лицевых счетов и др.

Посредством EDeclaration можно проверить, получен ли налоговым органом отправленный электронный документ, а также принята ли инспектором декларация. Созданные электронные документы, принятые инспектором налоговые декларации, а также полученные ответы налогового органа можно просматривать в формате PDF, сохранять на машинный носитель, а также распечатывать, в т.ч. с отображением электронных подписей.

В зависимости от размеров организации и потребностей конкретного плательщика можно установить однопользовательскую версию EDeclaration — это когда налоговым учетом занимается один бухгалтер, или многопользовательскую с неограниченным числом пользователей.

Подключение к системе электронного декларирования дает возможность отправлять также отчеты в Белгосстрах, ФСЗН, органы государственной статистики и взаимодействовать с Министерством юстиции Республики Беларусь.

Как подключиться к электронному декларированию

Чтобы подключить систему электронного декларирования, организации или ИП нужно зарегистрироваться в качестве потребителя республиканского удостоверяющего центра Государственной системы управления открытыми ключами проверки электронной цифровой подписи Республики Беларусь (далее — РУЦ ГосСУОК).

Для этого можно обратиться непосредственно в РУЦ ГосСУОК (г. Минск, пр. Машерова, 25, 2 этаж, пом. 200, тел. 8-017-311-30-00) либо в его регистрационные центры. Адреса, телефоны, режим работы регистрационных центров, а также порядок предварительной записи для обращения можно узнать на сайте Республиканского унитарного предприятия «Национальный центр электронных услуг» (далее — РУП НЦЭУ), который выполняет функции оператора РУЦ ГосСУОК.

Примечание

В настоящее время в связи со сложившейся эпидемической ситуацией в Республике Беларусь при посещении в т.ч. РУЦ ГосСУОК и его регистрационных центров рекомендуется соблюдать дистанцию не менее 1 — 1,5 м, а также использовать средства индивидуальной защиты органов дыхания <*>.

Для организаций и физлиц (ИП) вырабатывают личные ключи электронно-цифровой подписи (далее — ключ ЭЦП), которыми подписывают электронные документы, издают сертификаты открытых ключей (далее — сертификат), используя которые проверяется подлинность подписанных электронных документов, и атрибутные сертификаты, используемые для получения информации о полномочиях физлица — владельца личного ключа, предоставленных ему от имени организации или другого физлица <*>. По истечении срока действия сертификата его необходимо продлить. В некоторых случаях может понадобиться также перерегистрация, к примеру, если сменили фамилию, изменили адрес или забыли пароль.

На заметку

В настоящее время доступна услуга дистанционного продления сертификата. Порядок и условия получения сертификата удаленно можно узнать на сайте РУП НЦЭУ.

Примечание

Стоимость услуг можно узнать на сайте РУП НЦЭУ.

После регистрации необходимо установить средства криптографической защиты (Персональный менеджер сертификатов), а также программное обеспечение EDeclaration (ПО «АРМ Плательщика»).

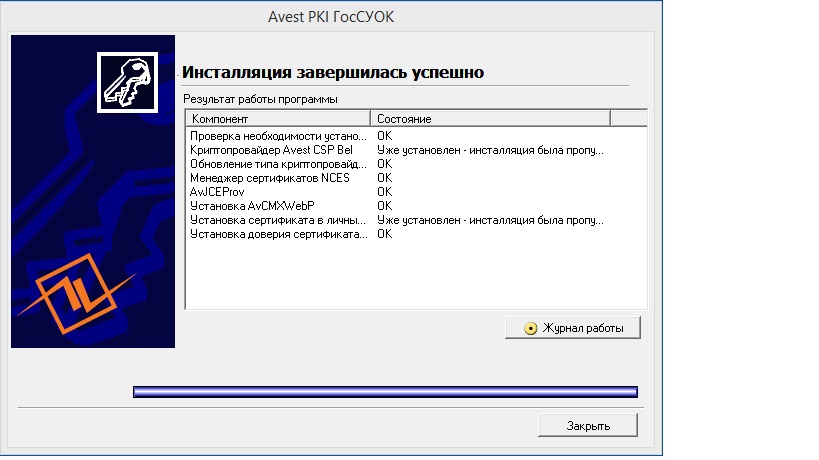

Устанавливаем Персональный менеджер сертификатов Авест для ГосСУОК (далее — Персональный менеджер сертификатов)

Персональный менеджер сертификатов можно скачать на сайте РУП НЦЭУ в разделе ГосСУОК — Полезная информация — Сертификаты, руководства, инструкции, ПО. Здесь также можно найти руководства и видеоинструкции по установке.

Открываем скачанный архив и кликаем мышкой на указанный файл приложения.

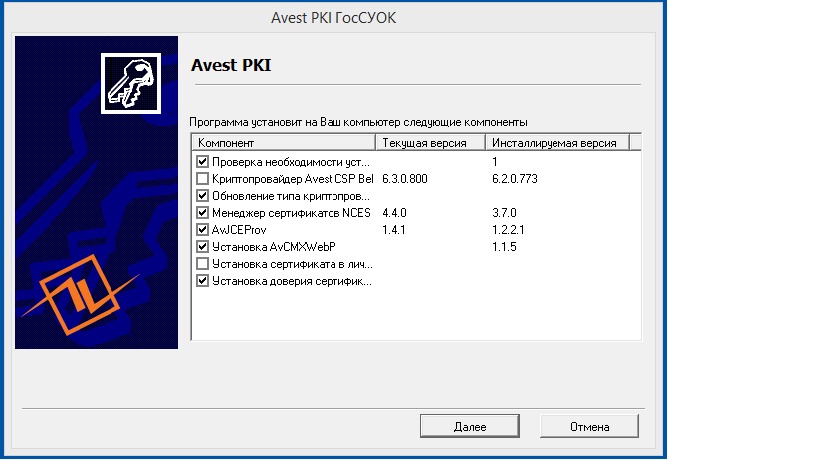

Нажимаем кнопки «Далее».

После успешной установки нажимаем «Завершить».

На рабочем столе компьютера появится ярлык Персонального менеджера сертификатов Авест для ГосСУОК.

На заметку

После установки Персонального менеджера сертификатов можно выполнить обновление списка отозванных сертификатов (СОС) и сертификатов удостоверяющих центров (УЦ). Для этого в меню Персонального менеджера сертификатов выбираем элемент «Сервис» — «Обновление СОС и сертификатов УЦ».

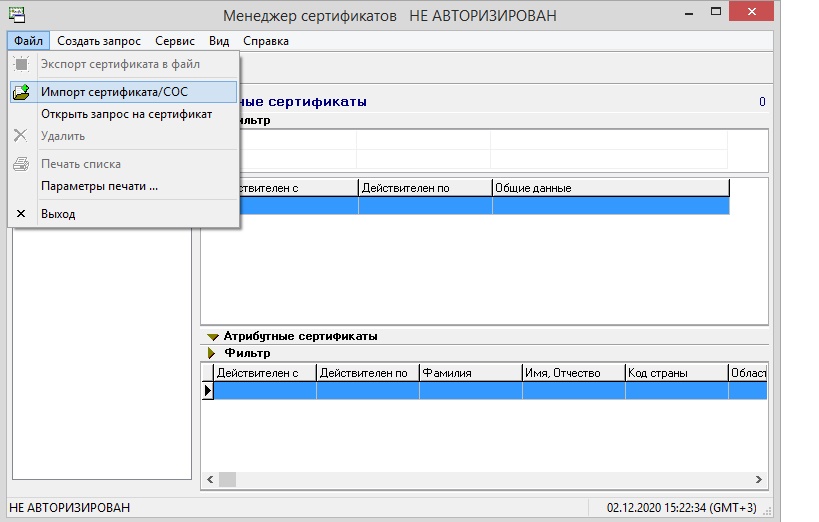

Затем необходимо импортировать в Персональный менеджер сертификатов личный сертификат.

Важно!

С 1 апреля 2020 года при получении сертификата в регистрационном центре выдается бумажный носитель с реквизитами (логин и пароль) для входа в облачное хранилище сертификатов. Для доступа в облачное хранилище сертификатов необходимо открыть ссылку https://store.nces.by и ввести логин и пароль.

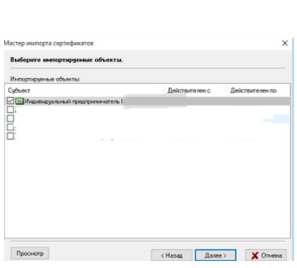

Личный сертификат следует предварительно скачать из облачного хранилища сертификатов, а затем найти его в папке «Загрузки» либо в иной папке, в которую он скачан. Войти в установленный Персональный менеджер сертификатов без авторизации и в меню «Файл» выбрать «Импорт сертификата/СОС».

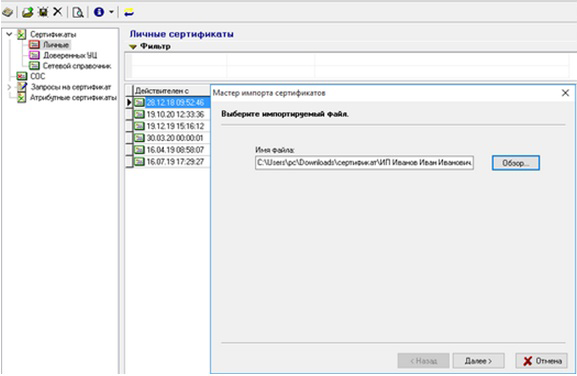

В открывшемся окне через кнопку «Обзор» нужно найти необходимый сертификат (в папке «Загрузки» или иной выбранной папке) и нажать на кнопку «Открыть». После этого выбрать импортируемый файл и нажать «Далее».

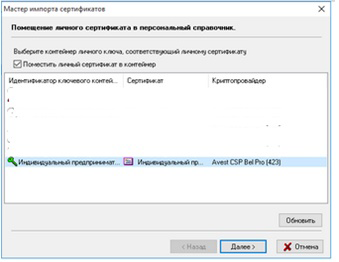

После этого нажатием мышки выделить нужный контейнер и установить галочку «Поместить личный сертификат в контейнер» и нажать «Далее».

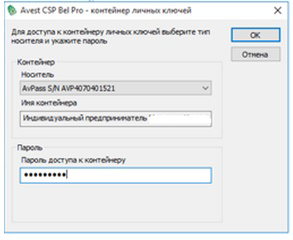

В появившемся окне нужно ввести пароль доступа к контейнеру, который был задан при создании личных ключей ЭЦП, и нажать кнопку «ОК».

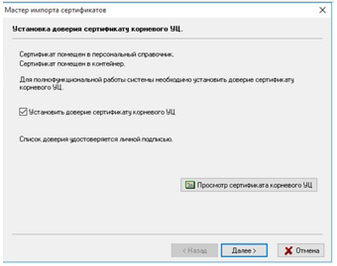

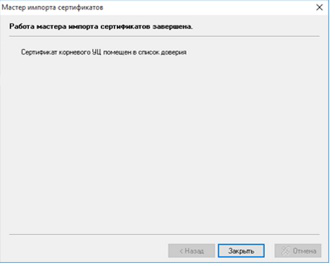

После этого необходимо поставить галочку в окошке «Установить доверие сертификату корневого УЦ» и нажать «Далее» и «Закрыть».

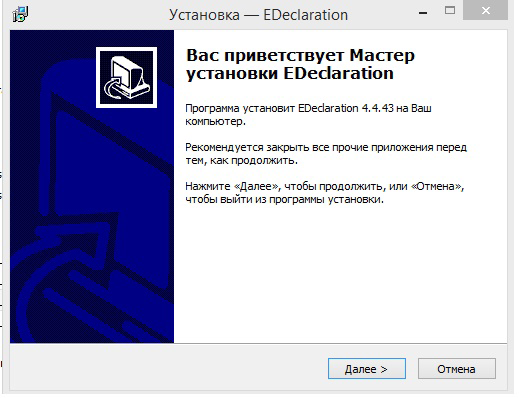

После установки Персонального менеджера сертификатов устанавливаем EDeсlaration («АРМ Плательщика»).

По предлагаемой на Портале МНС ссылке можно установить актуальную версию «АРМ Плательщика», следуя подсказкам.

Примечание

Инструкции по установке и настройке ПО «АРМ Плательщика», по обновлению ПО и компонентов «АРМ Плательщика», а также Руководство пользователя можно скачать на Портале МНС .

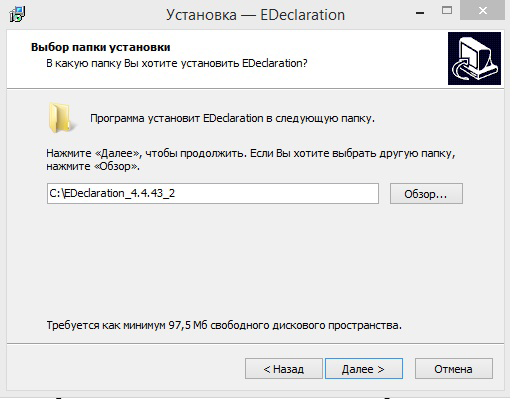

Открываем скачанное приложение EDeсlaration и, нажимая кнопки «Далее», устанавливаем его на диск D (если диск D отсутствует, — на диск C). При этом, если вы захотите установить несколько однопользовательских версий, при выборе папки установки необходимо добавлять отличительный признак в виде порядкового номера или названия, например D:\EDeclaration_Ivanov <*>.

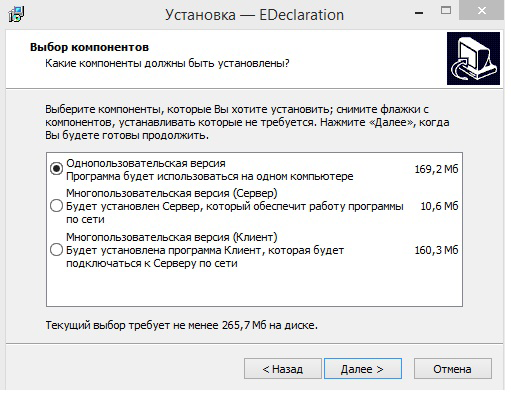

Программа предложит отметить необходимую версию: однопользовательскую, многопользовательскую (Сервер) или многопользовательскую (Клиент). Сервер многопользовательской версии ПО устанавливается на компьютер главного бухгалтера, к которому будут подсоединяться другие пользователи-бухгалтеры через клиентские приложения, установленные на их компьютерах <*>.

После отметки нужной версии нажимаем «Далее».

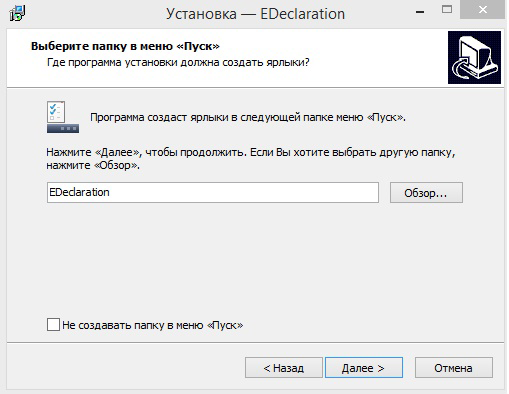

Откроется окно для создания ярлыка в меню «Пуск». Если в меню «Пуск» нужно оставить название папки EDeclaration, то ничего менять не надо и нажимаем «Далее». Если нужно указать свое название папки, можно дополнить название EDeclaration, например EDeclaration_Иванов. Если в меню «Пуск» эта папка не нужна, можно поставить галочку в окошке «Не создавать папку в меню «Пуск». Нажимаем «Далее».

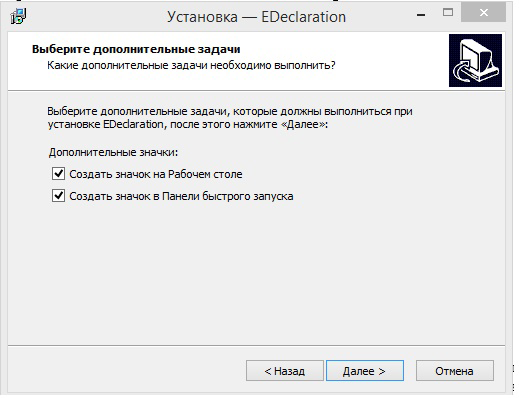

Откроется окно для создания значка на рабочем столе компьютера и в панели быстрого запуска. Необходимые действия нужно отметить галочкой и нажать «Далее».

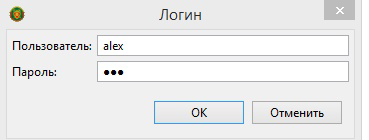

После успешной установки EDeclaration появится окошко входа в программу, в котором нужно ввести логин (пользователь) и пароль. По умолчанию для всех: логин — alex, пароль — 111. В дальнейшем пароль можно изменить, но имя пользователя изменить нельзя <*>.

Пока для входа в программу вводим данные, определенные по умолчанию (alex, 111).

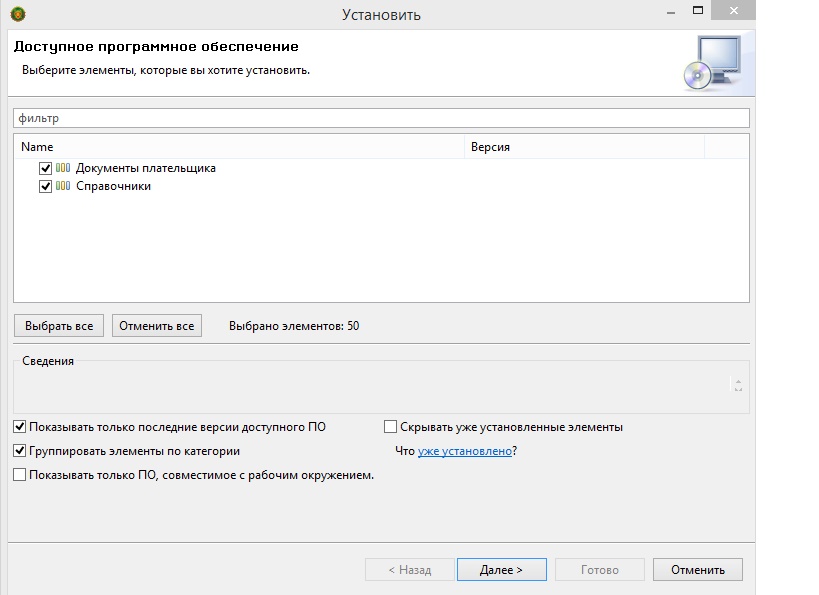

После входа программа сразу предлагает загрузить справочники и документы плательщика (декларации и отчеты), доступные в «АРМ Плательщика» <*>.

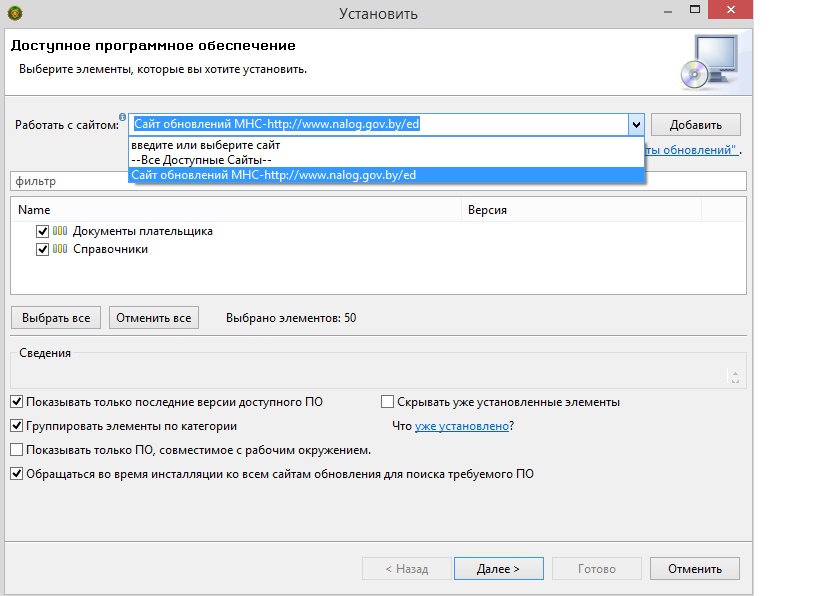

Дальше необходимо отметить принятие условий лицензионного соглашения и нажать «Готово». Дальше необходимо нажать на элемент «Помощь» и выбрать «Установить новое ПО». В открывшимся окне в строке «Работать с сайтом» следует выбрать «Сайт обновлений МНС«. После этого нажать «Далее».

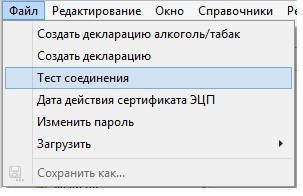

После установки программы необходимо проверить соединение программы EDeclaration с МНС. Для этого необходимо нажать на элемент «Файл» и «Тест соединения» <*>.

В открывшемся окне щелкнуть по строке с сертификатом и нажать «ОК». Откроется окно «Контейнер личных ключей», в котором необходимо ввести пароль. После нажатия на «ОК» откроется сообщение с результатом проверки соединения.

Примечание

Возможные причины неполадок и действия по их устранению приведены в таблице 1 подп. 4.2 Инструкции по установке и настройке ПО и компонентов «АРМ Плательщика». Однопользовательская и многопользовательская версия.

Как работает электронное декларирование

Перед созданием электронного документа в EDeclaration («АРМ Плательщика») нужно внести общие сведения об организации или ИП. Тогда они будут заполняться на титульном листе документов автоматически <*>.

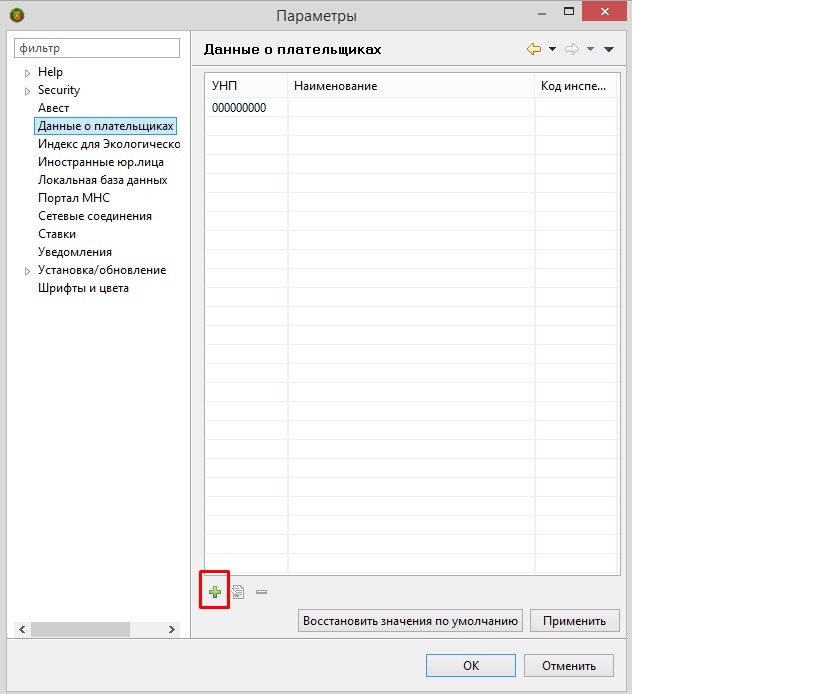

Нажимаем элемент «Параметры» и «Данные о плательщике».

После нажатия на значок

![]()

открывается окно для внесения сведений. В некоторых строках данные нужно прописать вручную, а других — выбрать из предлагаемого списка по значку

![]()

После сохранения сведений их можно откорректировать по мере необходимости <*>.

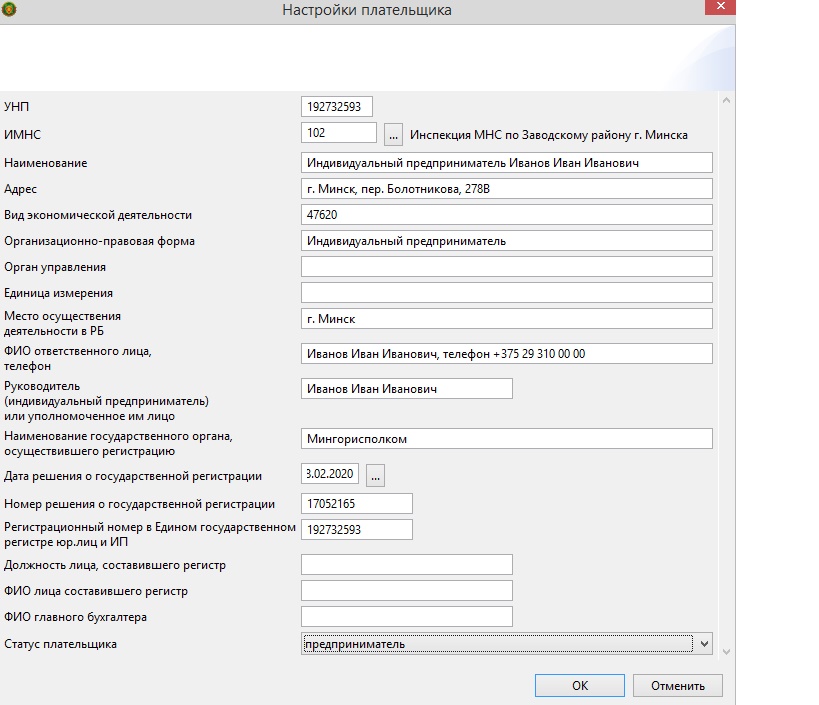

Внесем данные о плательщике на условном примере ИП Иванова Ивана Ивановича, осуществляющего розничную торговлю канцелярскими товарами (ручками, карандашами, бумагой и т.п.), код вида деятельности — 47620. Часть необходимых сведений можно взять из свидетельства о регистрации ИП. После заполнения строк нажимаем «ОК».

Предположим, ИП планирует с 1 января 2021 года перейти на УСН. Для этого он должен в срок с 1 октября по 31 декабря 2020 года подать в налоговый орган уведомление о переходе на УСН <*>.

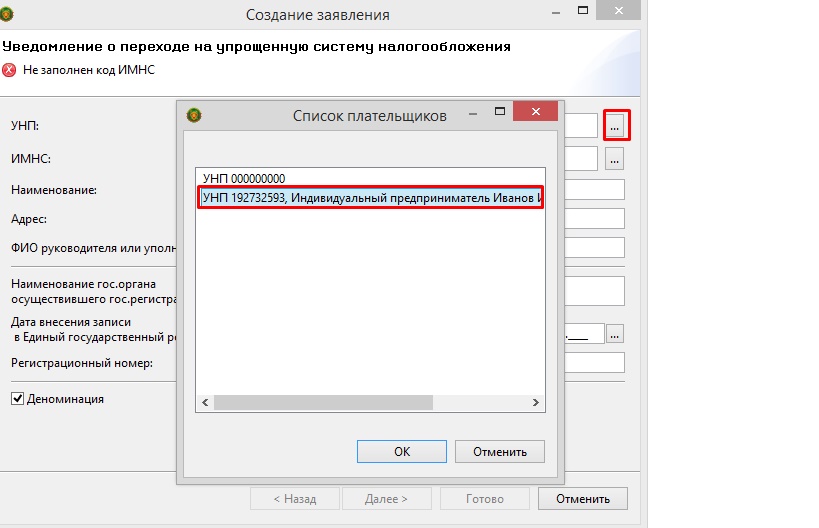

Создадим это уведомление в EDeclaration. Нажимаем элемент меню «Заявления» и выбираем из списка «Уведомление о переходе на упрощенную систему налогообложения» <*>.

В открывшемся окне появится форма уведомления о переходе на УСН, которая соответствует форме, установленной законодательством <*>. В строке «УНП» по значку

![]()

выбираем сохраненные данные о плательщике и нажимаем «ОК» и «Готово». В результате автоматически заполняется заголовок уведомления.

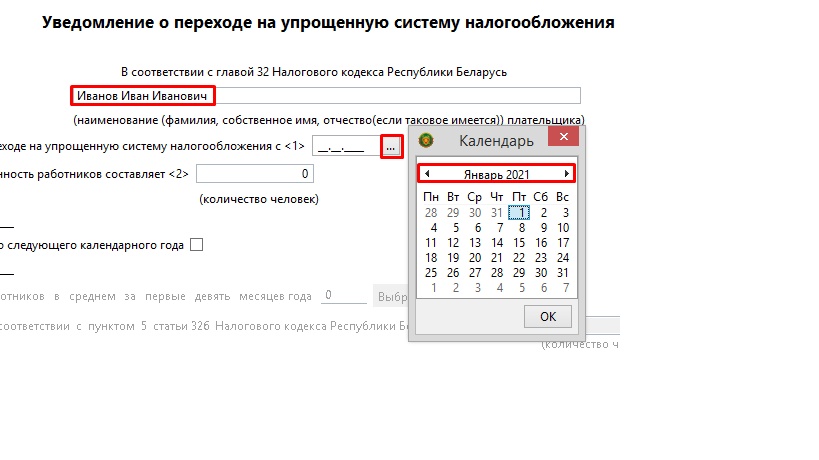

В уведомлении строке «наименование (фамилия, собственное имя, отчество (если таковое имеется) плательщика» вручную вводим ФИО ИП, затем выбираем дату перехода на УСН «1 января 2021 года», используя стрелочки в открывшемся календаре, и нажимаем «ОК».

Строку «Списочная численность работников составляет» и строку «Численность работников в среднем за первые девять месяцев в том числе за январь — сентябрь» ИП не заполняет <*>.

Проставляем галочку в ячейке «Переход на УСН со следующего календарного года» и заполняем данные о валовой выручке за январь — сентябрь 2020 года с точностью два знака после запятой <*>.

Для сохранения уведомления можно нажать на иконку

![]()

в левой верхней части экрана, либо на клавиши Ctrl+S, либо закрыть документ и нажать на кнопку сохранения после соответствующего предложения программы <*>.

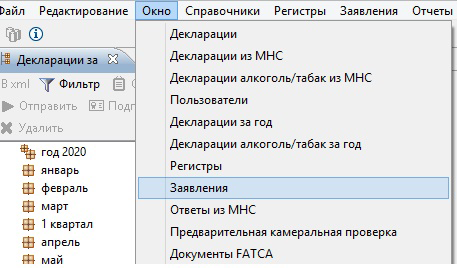

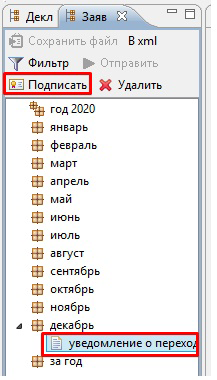

Перед отправкой уведомление необходимо подписать ЭЦП. Для этого нажимаем вкладку «Окно» — «Заявления» <*>.

Откроется список созданных заявлений (уведомлений), из которых нажатием мыши выбираем созданное уведомление. Активизируется кнопка «Подписать», нажимаем на нее.

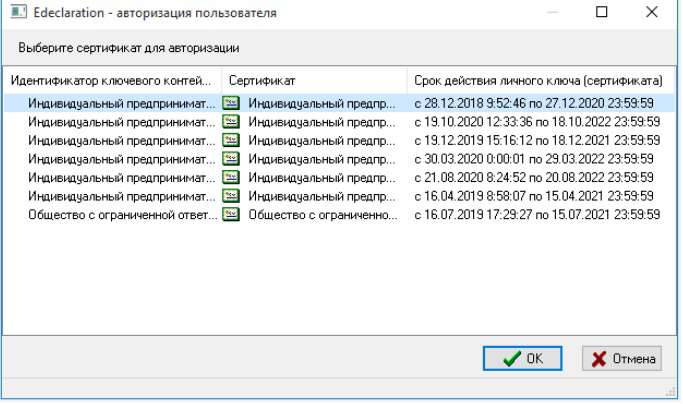

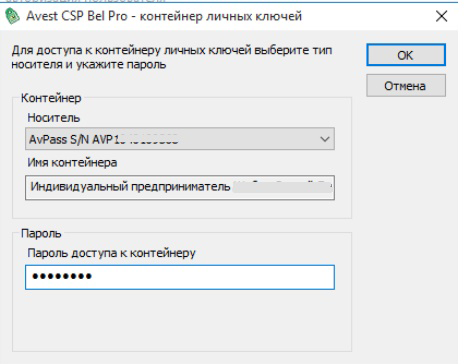

Выбираем свой сертификат, вводим пароль для доступа к контейнеру личного ключа ЭЦП и нажимаем «ОК».

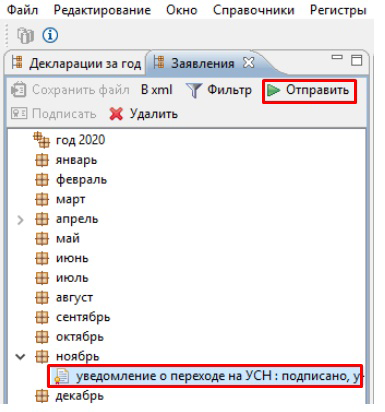

После подписания уведомление готово к передаче в ИМНС, активизируется кнопка «Отправить» <*>.

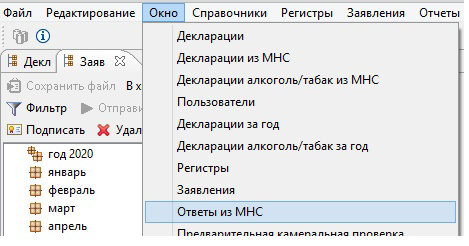

При успешной отправке меняется статус документа на «Отправлено». Проверить, принято ли уведомление налоговым органом, можно с помощью элемента «Окно» — «Ответы из МНС» <*>.

Внизу на панели инструментов необходимо щелкнуть на элемент «Получить из МНС». Полученные данные будут отражены на экране.

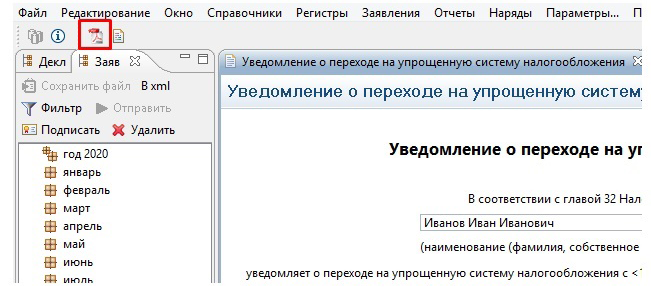

Созданное в EDeclaration уведомление о переходе на УСН можно сохранить на машинный носитель в формате PDF, а также распечатать. Чтобы открыть документ в формате PDF, нужно нажать на значок <*> ![]() .

.

В заключение отметим, что система электронного декларирования имеет множество преимуществ по сравнению с подачей отчетности на бумажном носителе. К примеру, она позволяет экономить время, оптимизировать документооборот, а также избегать некоторых ошибок в расчете сумм в налоговых декларациях.

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex