Наниматель при заключении контракта с работником устанавливает ему дополнительные меры стимулирования труда, в том числе повышение тарифной ставки (тарифного оклада) не более чем на 50%, если больший размер не предусмотрен законодательством, а для работников бюджетных организаций и иных организаций, получающих субсидии, работники которых приравнены по оплате труда к работникам бюджетных организаций, — надбавку в размере не более 50% оклада <*>.

Для работников бюджетных организаций и иных организаций, получающих субсидии, работники которых приравнены по оплате труда к работникам бюджетных организаций, размер указанной надбавки устанавливается (изменяется) в пределах средств, предусмотренных на оплату труда на соответствующий финансовый (календарный) год. При этом уменьшение ее размера осуществляется в порядке и на условиях, предусмотренных ст. 32 ТК <*>.

———————————

<*> Рассматриваются доплаты работникам, трудовые функции которых связаны с процессом производства и реализации товаров (работ, услуг).

Пояснения к готовому решению

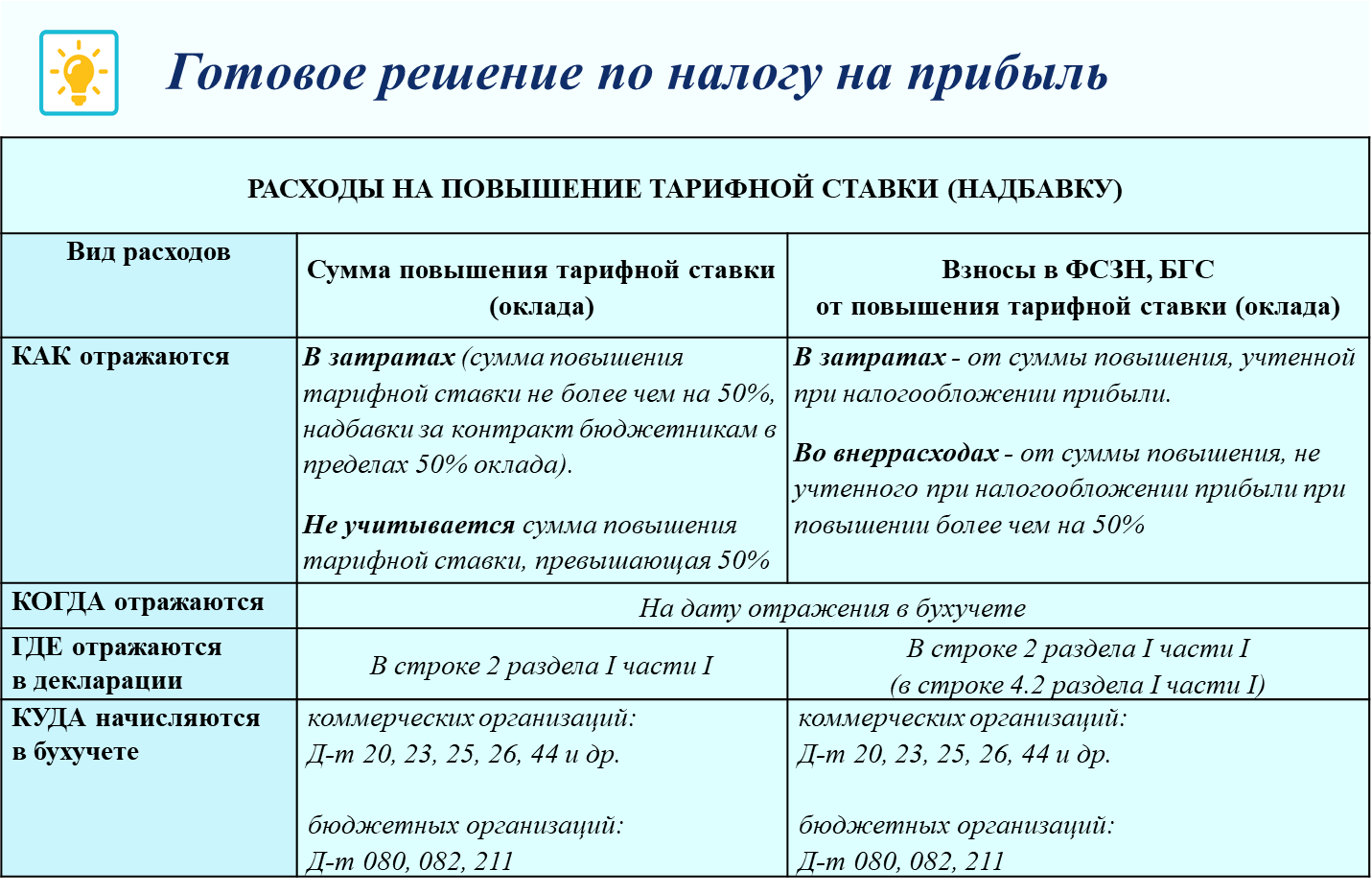

В бухгалтерском учете коммерческих организаций:

— повышение тарифной ставки за контракт в зависимости от осуществляемой деятельности и трудовых функций работников включается в себестоимость реализованной продукции (работ, услуг), управленческие расходы или расходы на реализацию и отражается соответственно на счетах учета затрат на производство и расходов на реализацию <*>;

— взносы в ФСЗН и Белгосстрах, производимые за счет организации, отражаются по дебету тех счетов, на которые начислено повышение тарифной ставки (оклада) <*>.

В бухгалтерском учете бюджетных организаций:

— надбавка за контракт для внебюджетных работников отражается на субсчетах учета внебюджетных расходов <*>;

— взносы в ФСЗН и Белгосстрах, производимые за счет организации, также отражаются на субсчетах учета внебюджетных расходов <*>.

При налогообложении прибыли:

— повышение тарифной ставки за контракт (не более чем на 50%), а также надбавку за контракт для бюджетников (не более 50% оклада) включают в состав затрат <*>. При повышении тарифной ставки в размере более чем на 50% сумма превышения не учитывается при налогообложении прибыли <*>;

— взносы в ФСЗН и Белгосстрах, производимые за счет организации, учтенные в составе затрат, также учитываются в составе затрат <*>;

— взносы в ФСЗН и Белгосстрах, производимые за счет организации с выплат, не учтенных при налогообложении прибыли, учитываются во внеррасходах <*>.

Внимание!

Коэффициент соотношения средней заработной платы руководителей организаций независимо от формы собственности (за исключением бюджетных организаций и иных организаций) и средней заработной платы по организации в целом не может превышать 8 <*>.

Пример

С работником бухгалтерии производственной организации заключен контракт со следующими условиями оплаты труда:

— месячная тарифная ставка (оклад) — 700 руб.;

— повышение тарифной ставки согласно ст. ст. 261-2 ТК — 20% — 140 руб.;

— месячная тарифная ставка (оклад) с учетом повышения — 840 руб.

Работник отработал все дни по графику. Сумма начисленной зарплаты составила 840 руб.

Размер страхового тарифа Белгосстраха составляет 0,6%.

Права на вычеты для целей исчисления подоходного налога у работника нет.

Записи в бухучете

| Проводка | Сумма, руб. | Содержание операций |

| Д-т 26 — К-т 70 | 840 | Начислена зарплата за отработанные дни

(700 + 140) |

| Д-т 26 — К-т 69 | 285,6 | Начислены взносы в ФСЗН

(840 x 34%) |

| Д-т 26 — К-т 76 | 5,04 | Начислены взносы в Белгосстрах

(840 x 0,6%) |

| Д-т 70 — К-т 69 | 8,4 | Удержаны взносы в ФСЗН с работника

(840 x 1%) |

| Д-т 70 — К-т 68-4 | 109,2 | Удержан подоходный налог

(840 x 13%) |

| Д-т 90-5 — К-т 26 | 1130,64 | Списаны затраты

(840 + 285,6 + 5,04) |

В декларации по налогу на прибыль отражается:

в составе показателя строки 2 раздела I части I — сумма 1130,64 руб. (840 + 285,6 + 5,04).

Читайте этот материал в ilex >>*

*по ссылке Вы попадете в платный контент сервиса ilex