Внутренний совместитель

При внутреннем совместительстве работница выполняет в свободное от основной работы время у того же нанимателя оплачиваемую работу по другому трудовому договору <*>.

В таком случае для назначения пособия по беременности и родам (далее — пособие) ей достаточно предъявить нанимателю один больничный по беременности и родам. Пособие по нему назначается отдельно по каждому месту работы (иными словами, по каждому трудовому договору) <*>.

В назначении пособия по месту основной работы нет особенностей.

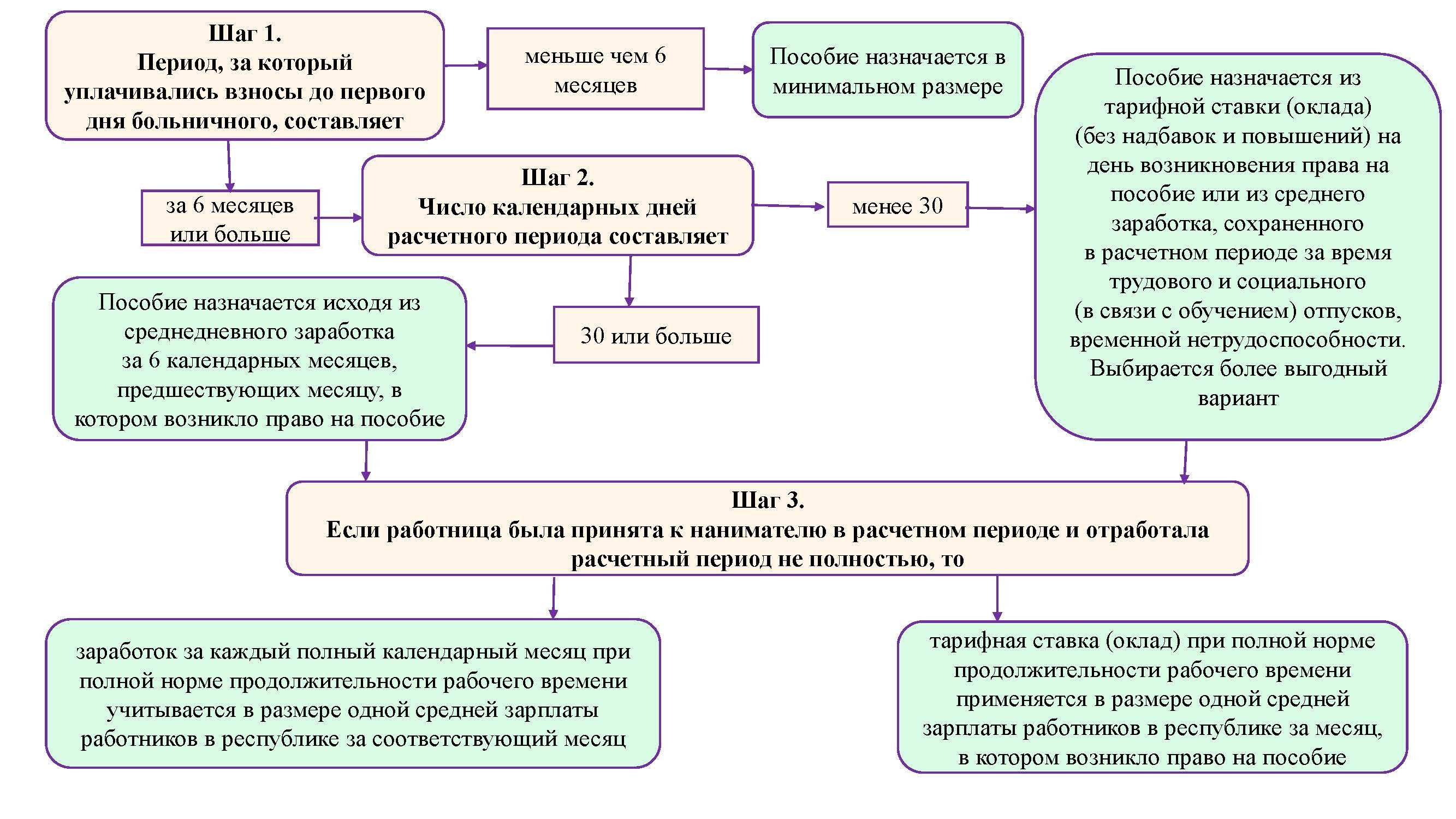

Выбрать вариант расчета пособия поможет схема.

При назначении пособия по месту работы по совместительству надо обратить внимание на следующие важные моменты.

1. Период уплаты взносов в ФСЗН. Он будет одинаковый по месту основной работы и по совместительству. Напомним, что это суммарная продолжительность периодов уплаты взносов в разное время и за различные виды деятельности (работа по трудовым и гражданско-правовым договорам, предпринимательская, ремесленная деятельность и т.п.). Если у нанимателя, назначающего пособие, период уплаты взносов за работницу менее 6 месяцев, он направляет запрос в ФСЗН. Затем определяется общий период уплаты взносов: у него и по данным, полученным из ФСЗН.

Если этот период составит в общей сложности меньше 6 месяцев, то пособие назначается в минимальном размере по каждому месту работы

(в т.ч. и по совместительству).

2. Если период уплаты взносов в ФСЗН составляет не менее 6 месяцев, определяем число календарных дней расчетного периода. Они подсчитываются отдельно по каждому трудовому договору. Несмотря на то что расчетный период будет одинаковый при расчете пособия по месту основной работы и по совместительству, число дней этого периода по каждому месту работы может отличаться. Например, женщина по месту основной работы находится в трудовом отпуске (дни исключаются из расчетного периода), а по совместительству в этот период она работает

(эти дни принимаются в расчет).

Следует также учесть, что при смене нанимателя в расчетном периоде в число календарных дней этого периода войдут:

| Условия занятости у нанимателя | Учитываемые дни <*> |

| Место основной работы | Календарные дни в расчетном периоде по месту основной работы у всех нанимателей |

| Совместительство | Календарные дни за время работы по совместительству по тому договору, в период действия которого возникло право на пособие |

В итоге может оказаться, что по одному месту работы количество дней расчетного периода окажется более 30, а по другому — менее 30. Тогда порядок расчета пособия будет разный по разным местам работы.

Пример. Определяем число календарных дней расчетного периода и порядок назначения пособия внутреннему совместителю

Работница трудится в организации с 2 апреля 2018 г. по месту основной работы и на условиях внутреннего совместительства. В апреле все дни по графику работы ею отработаны полностью.

Она представила больничный по беременности и родам на период с 21 мая по 23 сентября 2018 г. Взносы в ФСЗН уплачивались за нее более 6 месяцев.

От предыдущего нанимателя (место основной работы) она уволилась 30 марта 2018 г. Работница представила справку о зарплате у этого нанимателя за период

с 1 ноября 2017 г. по 30 марта 2018 г. В ней указано количество календарных дней расчетного периода — 131.

В расчетном периоде (с 1 ноября 2017 г. по 30 апреля 2018 г.) у работницы:

— для расчета пособия по основному месту работы — 160 календарных дней

(в т.ч. 29 дн. — у нанимателя, назначающего пособие, 131 дн. — за период работы у предыдущего нанимателя). Поэтому пособие назначается исходя из среднедневного заработка;

— для расчета пособия по совместительству — 29 календарных дней (учитываются только календарные дни, приходящиеся на период с 2 по 30 апреля 2018 г.). Поэтому пособие назначается исходя из ее тарифной ставки (оклада).

3. При назначении пособия из тарифной ставки (оклада) ее (его) размер учитывается пропорционально занятости работницы. Если работница трудится, к примеру, на 0,25 ставки, а ее тарифный оклад (полная ставка) составляет 600 руб., то при назначении ей пособия из тарифного оклада он учитывается в размере 150 руб. (600 руб. x 0,25).

4. Для работницы, которая трудовой договор с нанимателем заключила в расчетном периоде, определяем, отработан ли этот период полностью, отдельно по каждому месту работы. Напомним, что для работницы, принятой в расчетном периоде на работу к плательщику, назначающему пособия, и отработавшей этот период не полностью, применяются следующие ограничения:

— заработок за каждый полный календарный месяц расчетного периода при полной норме продолжительности рабочего времени учитывается в размере, не превышающем величину средней заработной платы работников в республике (далее — СЗПР) за соответствующий месяц. Если расчетный период отработан полностью, то по общему правилу при назначении пособия заработок принимается в расчет в пределах 5-кратной величины СЗПР за предшествующий месяц <*>;

— тарифная ставка (оклад) при полной норме продолжительности рабочего времени применяется в размере, не превышающем величину СЗПР за месяц, в котором возникло право на пособие <*>.

Пример. Определяем, отработан ли внутренним совместителем расчетный период полностью и количество дней этого периода

Работница трудится в организации по месту основной работы и на условиях внутреннего совместительства на 0,25 ставки с 4 января 2018 г. В период с 4 января по 30 апреля все дни по графику работы ею отработаны полностью.

В ее трудовой книжке есть запись о том, что она трудилась у другого нанимателя в период с 4 июля 2016 г. по 3 января 2018 г. Работница представила справку о зарплате у этого нанимателя за период с 1 ноября 2017 г. по 3 января 2018 г. В ней указано количество календарных дней расчетного периода — 53.

Она также трудилась у нанимателя, назначающего пособие, на условиях внешнего совместительства в период с 1 июня по 3 января 2018 г. на 0,5 ставки.

Работница представила больничный по беременности и родам на период с 21 мая по 23 сентября 2018 г.

Расчетный период — с 1 ноября 2017 г. по 30 апреля 2018 г. Этот период:

— отработан работницей полностью — в целях назначения пособия по основному месту работы (нет перерыва в работе по основному месту работы у разных нанимателей);

— не отработан работницей полностью — в целях назначения пособия по совместительству (работа на условиях совместительства в период с 1 июня по 3 января 2018 г. по другому трудовому договору не принимается в расчет).

По основному месту работы количество календарных дней расчетного периода — 170, в т.ч. 117 дн. — у нанимателя, назначающего пособие в период с 4 января по 30 апреля 2018 г.; 53 дн. — за период работы у предыдущего нанимателя с 1 ноября по 3 января 2018 г. Пособие будет рассчитываться из среднедневного заработка работницы за период с 1 ноября 2017 г. по 30 апреля 2018 г.

Для расчета пособия по совместительству количество календарных дней расчетного периода — 117. Здесь учитывается только период работы по совместительству по тому договору, во время действия которого возникло право на пособие, т.е. в период с 4 января по 30 апреля 2018 г. Пособие будет рассчитываться из среднедневного заработка работницы за этот период. Поскольку по совместительству расчетный период отработан не полностью, надо контролировать, чтобы зарплата за каждый полный календарный месяц в этот период не превышала 0,5 величины СЗПР за соответствующий месяц.

К примеру, за январь 2018 г. это ограничение составит 387,94 руб.

(859 руб. x 0,5 / 31 дн. x 28 дн., где 859 руб. — СЗПР за январь, 31 — количество дней в январе, 28 — дни, включаемые в расчетный период в январе).

Внешний совместитель

Оплачиваемая работа, которую работник выполняет в свободное от основной работы время у другого нанимателя по трудовому договору, является внешним совместительством <*>.

Если в период такой работы возникает право на отпуск по беременности и родам, выдается больничный, в верхнем правом углу которого имеется отметка: «Дополнительный» <*>.

При назначении пособия по такому больничному период уплаты взносов в ФСЗН также учитывается в общей сложности. Иными словами, если до дня возникновения права на пособие наниматель уплачивал взносы за работницу менее 6 месяцев, необходимо сделать запрос в ФСЗН и определить суммарный период.

К примеру, в текущем году до дня возникновения права на пособие работница трудилась у нанимателя 4 месяца и за нее своевременно уплачивались взносы. По сведениям, полученным по запросу нанимателя из ФСЗН, период уплаты взносов —

5 лет. Суммарный период уплаты взносов — 5 лет 4 месяца.

Количество календарных дней и заработок в расчетном периоде учитываем только по тому трудовому договору на условиях совместительства, в период которого возникло право на пособие. Поэтому информация с других мест работы (например, справка о зарплате) не требуется.

Пример. Определяем количество дней расчетного периода

Работница принята на работу с 2 апреля 2018 г. на условиях внешнего совместительства. Она представила больничный по беременности и родам на период с 21 мая по 23 сентября 2018 г.

Ситуация 1. Она работала в этой организации на условиях внешнего совместительства с 1 ноября 2017 г. по 31 января 2018 г.

Ситуация 2. Она работала в этой организации по договору подряда с 8 января по 30 марта 2018 г.

Решение. В обеих ситуациях в расчетном периоде (с 1 ноября 2017 г. по 30 апреля 2018 г.) у работницы 29 дней. Это календарные дни, приходящиеся на период работы по действующему трудовому договору о совместительстве с 2 по 30 апреля 2018 г.

С учетом сведений о периоде уплаты взносов и количестве дней расчетного периода порядок расчета пособия по договору на условиях внешнего совместительства определяется также по вышеприведенной схеме.

Пример. Определяем порядок назначения пособия внешнему совместителю

Работница трудится на условиях внешнего совместительства на 0,5 ставки. Она представила больничный по беременности и родам на период с 21 мая по 23 сентября 2018 г. (126 календарных дней).

Ситуация 1. Работница принята в организацию с 2 апреля 2018 г. По сведениям, полученным из ФСЗН, взносы уплачивались за нее за 2 месяца.

Поскольку общий период уплаты взносов в ФСЗН составляет менее 6 месяцев, пособие назначается в минимальном размере.

Ситуация 2. Работница принята в организацию с 2 апреля 2018 г. В апреле все дни по графику работы ею отработаны полностью. По сведениям, полученным из ФСЗН, взносы уплачивались за нее за 2 года.

Поскольку взносы в ФСЗН уплачивались за работницу за период более 6 месяцев, надо просчитать количество дней расчетного периода.

В расчетном периоде (с 1 ноября 2017 г. по 30 апреля 2018 г.) у работницы

29 календарных дней. Следовательно, пособие назначается исходя из ее тарифной ставки (оклада) без надбавок и повышений на 21 мая 2018 г. (день возникновения права на пособие). Поскольку расчетный период отработан не полностью, ее тарифную ставку (оклад) надо ограничить 0,5 величины СЗПР за май 2018 г., т.е. величиной 471,95 руб.

(0,5 x 943,90 руб.).

Ситуация 3. Работница принята в организацию с 30 марта 2018 г. В период с 30 марта по 30 апреля 2018 г. все дни по графику работы ею отработаны полностью. Суммарный период уплаты взносов в ФСЗН составил более 6 месяцев.

В расчетном периоде (с 1 ноября 2017 г. по 30 апреля 2018 г.) у работницы

32 календарных дня (2 (в марте) + 30 (в апреле)). Следовательно, пособие назначается исходя из ее среднедневного заработка, рассчитанного за период с 30 марта по 30 апреля 2018 г., который за каждый полный календарный месяц в этот период не превышает 0,5 величины СЗПР за соответствующий месяц. К примеру, в приведенной ситуации за март 2018 г. это ограничение составит 29,90 руб. (926,80 руб. x 0,5 / 31 дн. x 2 дн.,

где 926,80 руб. — СЗПР за март, 31 — количество дней в марте, 2 — дни, включаемые в расчетный период в марте).

Читайте также