1. Ситуация

ИП впервые зарегистрировался в январе 2022 г. С даты госрегистрации он применяет УСН, выручку от реализации отражает по принципу оплаты, учет ведет в Книге при УСН. Отчетным периодом по налогу при УСН является календарный квартал.

ИП занимается изготовлением мебели по заказам физических и юридических лиц. Заказчики оплачивают изготовленную мебель путем:

— внесения наличных, которые ИП принимает с использованием кассового оборудования с установленным СКНО;

— расчета банковскими платежными карточками;

— перечисления денежных средств на текущий (расчетный) банковский счет ИП.

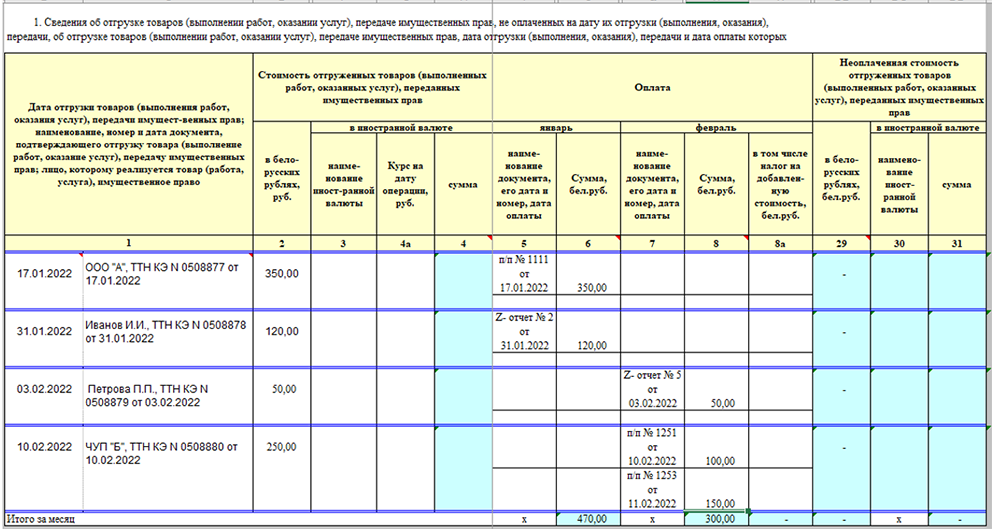

Сведения о реализованной мебели и полученных ИП суммах оплаты приведены в таблице (сведения условные):

| Дата реализации | Заказчик, подтверждающий первичный учетный документ | Сумма, руб. | Дата оплаты | Сумма, руб. |

| 17.01.2022 | ООО «А», ТТН КЭ N 0508877 от 17.01.2022 | 350,00 | 17.01.2022 | 350,00 |

| 31.01.2022 | Иванов И.И., ТТН КЭ N 0508878 от 31.01.2022 | 120,00 | 31.01.2022 | 120,00 |

| 03.02.2022 | Петрова П.П., ТТН КЭ N 0508879 от 03.02.2022 | 50,00 | 03.02.2022 | 50,00 |

| 10.02.2022 | ЧУП «Б», ТТН КЭ N 0508880 от 10.01.2022 | 250,00 | 10.02.2022 | 100,00 |

| 11.02.2022 | 150,00 | |||

| Итого выручка

на сумму, в т.ч.: |

770,00 | Итого оплачено на сумму, в т.ч.: | 770,00 | |

| в январе | 470,00 | в январе | 470,00 | |

| в феврале | 300,00 | в феврале | 300,00 | |

Кроме того, 31.01.2022 ИП начислены проценты по денежным средствам, находящимся на текущем (расчетном) банковском счете, в сумме 2,00 руб. Эта сумма включается в состав внереализационных доходов для целей УСН (ч. 1 п. 10 ст. 328, подп. 9.2 ст. 205 НК).

Рассмотрим, как на основании этих условных данных ИП заполнить раздел I «Учет, необходимый для определения выручки от реализации товаров (работ, услуг), имущественных прав и внереализационных доходов» Книги при УСН.

2. Порядок заполнения раздела I Книги при УСН

Раздел I «Учет, необходимый для определения выручки от реализации товаров (работ, услуг), имущественных прав и внереализационных доходов» Книги при УСН содержит три части:

— часть I «Учет валовой выручки»;

— часть II «Учет выручки от реализации товаров (работ, услуг), имущественных прав»;

— часть III «Учет кредиторской задолженности по состоянию на конец отчетного периода».

Внесение сведений о полученной ИП выручке начнем с заполнения части II раздела I «Учет выручки от реализации товаров (работ, услуг), имущественных прав» Книги при УСН.

В пункте 1 части II раздела I Книги при УСН в хронологическом порядке вносим сведения о реализации мебели, когда дата передачи ее покупателю и дата оплаты совпадают, а также когда оплата поступила позже даты ее отгрузки покупателю (подп. 5.1 Инструкции N 4/1/1/1).

В графе 1 указываем:

— дату передачи изготовленной мебели покупателю;

— наименование, номер и дату первичного учетного документа, подтверждающего такую передачу;

— лицо, которому реализована мебель.

В рассматриваемой ситуации стоимость проданной мебели выражена в белорусских рублях. Поэтому в графе 2 указываем соответствующую сумму с точностью два знака после запятой, а графы 3 и 4 не заполняем.

Далее в графах, соответствующих месяцу получения денежных средств за реализованную мебель, вносим сведения о дате поступления оплаты, а также наименовании и реквизитах документов, подтверждающих поступление денежных средств. В данном случае оплата ИП поступала в январе и феврале, поэтому соответственно подтверждающим документам заполняем графы 5, 6, 7 и 8 (ч. 1 подп. 5.1 Инструкции N 4/1/1/1, п. 7 Инструкции N 5).

В рассматриваемой ситуации пункт 1 части II раздела I Книги при УСН заполняется следующим образом:

Обратите внимание!

Поскольку ИП реализует изготовленную мебель за белорусские рубли с использованием кассового оборудования с установленным СКНО, выручку от этих хозяйственных операций он вправе отразить любым из следующих способов:

— отдельной строкой на основании данных суточных (сменных) отчетов (Z-отчетов), формируемых таким кассовым оборудованием, сумму всех операций, совершенных за день (несколько последовательных дней одного календарного месяца) по товарам, дата отражения выручки от реализации которых приходится на этот день (эти дни);

— отдельной строкой по состоянию на конец календарного месяца на основании данных суточных (сменных) отчетов (Z-отчетов), формируемых таким кассовым оборудованием, сумму всех операций, совершенных за календарный месяц по товарам, дата отражения выручки от реализации которых приходится на этот месяц (подп. 5.2 Инструкции N 4/1/1/1).

В пункте 2 части II раздела I Книги при УСН отражаются сведения о предварительной оплате (авансовом платеже, задатке), полученной за товары (работы, услуги), имущественные права, а также об их отгрузке (выполнении, оказании), передаче (подп. 5.3 Инструкции N 4/1/1/1).

В рассматриваемой ситуации ИП не получал предоплату (авансы, задатки), поэтому пункт 2 части II раздела I Книги при УСН не заполняем.

Далее переходим к заполнению части I раздела I Книги при УСН.

Как заполняется часть I раздела I Книги при УСН и определяется сумма валовой выручки в данной ситуации читайте в ilex.