Ассоциацией налогоплательщиков и МНС при организационной поддержке члена ассоциации ООО «ЮрСпектр» проведен круглый стол на тему «Особенности налогообложения НДС и налогом на прибыль арендных и лизинговых операций».

Оксана Ивановна Сущик, начальник отдела косвенного налогообложения управления информационно-разъяснительной работы ИМНС по г. Минску, ответила на вопросы участников мероприятия по НДС и ЭСЧФ. Приведем наиболее интересные их них.

Арендодатель (ИП на ОСН без НДС) перевыставляет арендатору стоимость коммунальных услуг, не указывая в ПУД суммы НДС, предъявленные водо- и энергоснабжающими организациями. Соответственно, и ЭСЧФ в адрес арендатора ИП не выставляет. Правомерно ли это?

Нет, это неправомерно. В ПУД и ЭСЧФ нужно указывать НДС, предъявленный поставщиками водо- и электроснабжения.

Обязанность выставлять ЭСЧФ по перевыставляемым приобретенным услугам при аренде, по которым поставщиками таких услуг был предъявлен НДС, регламентируется п. 17 ст. 131 НК. Причем выставлять ЭСЧФ должны как плательщики, так и неплательщики НДС.

Также напомним, что с 01.01.2021 исключена норма подп. 8.5 ст. 131 НК, которая позволяла направлять ЭСЧФ на Портал, а не выставлять ЭСЧФ арендаторам, не являющимся плательщиками НДС (при условии согласия на это арендаторов, закрепленного в договоре).

Заключили договор аренды помещения на 1 день — 29 мая. Акт по аренде датирован и подписан арендодателем 29 мая. Арендатор подписал его 1 июня (арендатор проставил эту дату возле своей подписи в ПУД). Какая дата будет днем сдачи помещения в аренду для цели НДС?

Днем сдачи имущества в аренду на 1 день является этот день аренды, в нашем случае — 29 мая (п. 10 ст. 121 НК). Дата составления ПУД по аренде (в том числе дата подписания его арендатором) не влияет на МФР по НДС.

По условиям договора арендатор возмещает арендодателю налог на недвижимость. Вправе ли арендатор принять к вычету сумму НДС, предъявленную в ЭСЧФ арендодателем по такому возмещению?

Нет, не вправе.

Арендодатель исчисляет НДС с суммы возмещения налога на недвижимость в соответствии с подп. 4.1 ст. 120 НК как с сумм увеличения налоговой базы. По таким суммам НДС арендатору не предъявляется. При этом ЭСЧФ должен направляться на Портал, а не выставляться в адрес арендатора (абз. 3 ч. 1 п. 3 ст. 128, подп. 8.10 ст. 131 НК).

Если арендодатель все-таки направил ЭСЧФ в адрес арендатора, последний должен управлять вычетами в таком ЭСЧФ и указать признак «Не подлежит вычету» (ч. 5 подп. 26.11 Инструкции N 15). Это объясняется тем, что сумма НДС от суммы возмещения налога на недвижимость не признается налоговым вычетом, так как данная сумма не связана с приобретением объектов (подп. 1.1 ст. 132 НК).

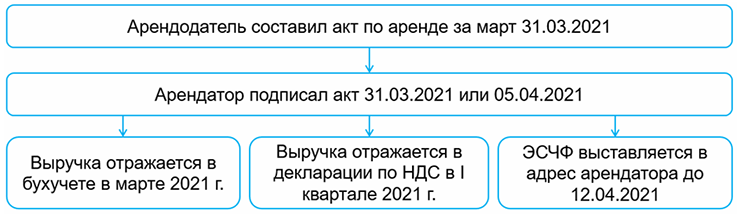

Акт по аренде за март 2021 г. от 31.03.2021 подписан ЭЦП арендодателя 3 апреля 2021 г., а ЭЦП арендатора — 5 апреля 2021 г. Можно ли сразу включить оборот по такому акту в декларацию по НДС за I квартал 2021 г. или его нужно включить в уточненную декларацию по НДС? Какую дату в строке 3 ЭСЧФ указывает арендодатель: 31.03.2021 или 05.04.2021?

Датой совершения хозоперации по договорам аренды признаются последний календарный день каждого месяца аренды и последний день аренды независимо от дат подписания ЭЦП ПУД арендодателем и арендатором. Дата признания дохода в бухучете в указанной ситуации — 31 марта 2021 г. Для целей исчисления НДС момент сдачи объекта в аренду — также последний календарный день каждого месяца аренды и последний день аренды. Соответственно, оборот должен быть отражен арендодателем в декларации по НДС за I квартал 2021 г. В строке 3 ЭСЧФ, выставленного арендатору по сроку до 12 апреля 2021 г. (10 и 11 апреля 2021 г. — нерабочие дни), должна быть указана дата 31.03.2021 (п. 4 ст. 3 Закона N 57-З, подп. 1.1.3 постановления Минфина N 55, ч. 7 ст. 4, ч. 2 п. 10 ст. 121, ч. 1 п. 5 ст. 131 НК).

Ответы на другие вопросы участников круглого стола читайте в ilex.