2020 год ознаменовался многочисленными изменениями в порядке учета курсовых разниц, как в бухгалтерском, так и в налоговом учетах. Некоторые из них абсолютно новые — это, например, возможность пересмотра способа налогового учета курсовых разниц в течение года, другие — уже привычные бухгалтерам, такие как отсроченное отражение в бухучете курсовых разниц в составе доходов или расходов, формирующих финансовый результат. Комментарии специалистов налоговых органов одного из таких новшеств пошли вразрез устоявшейся многолетней бухгалтерской практике налогового учета курсовых разниц. В связи с этим у бухгалтеров возникло множество закономерных вопросов.

Разобраться с этими и другими вопросами налогового учета курсовых разниц мы попросили лидеров мнений — экспертов, а именно:

— Статкевича Виктора, аудитора, советника по налоговым и финансовым вопросам юридической компании REVERA, члена экспертного совета Ассоциации налогоплательщиков, автора многочисленных публикаций в печатных изданиях и электронных базах данных.

Опыт работы в качестве аудитора с крупнейшими предприятиями Беларуси — более 15 лет.

— Нехай Наталью, аудитора, специалиста по налогообложению ООО «Аудиторский центр «Эрудит», лектора многочисленных семинаров, консультанта горячих линий, автора большого количества публикаций по налогообложению.

13-летний опыт работы в управлении методологии налогообложения юридических лиц МНС.

— Абгаряна Михаила, заместителя директора ООО «Приватаудит». Опыт работы с организациями различных форм собственности и отраслевой принадлежности. Автор многочисленных публикаций в печатных изданиях и электронных базах данных по вопросам бухгалтерского учета и налогового законодательства.

Стаж работы в аудите — более 15 лет.

— Раковца Виталия, аудитора ООО «АудитИнком», автора более 2000 публикаций в СМИ и печатных изданиях.

15-летний опыт работы аудитором, 20-летний общий стаж.

Участникам опроса были предложены на рассмотрение следующие ситуации.

Ситуация 1

Указом N 159 в 2020 — 2022 годах организациям предоставлено право учитывать курсовые разницы в составе доходов (расходов) будущих периодов с последующим их списанием в состав доходов (расходов) по финансовой деятельности на основании решения руководителя. При исчислении налога на прибыль курсовые разницы отражаются в составе внердоходов и внеррасходов на дату признания соответствующих им доходов (расходов) в бухучете. Подлежат ли налогообложению налогом на прибыль курсовые разницы, отраженные в бухучете в составе доходов (расходов) будущих периодов?

Ответ лидеров мнений

При ответе на поставленный в ситуации вопрос В.Статкевич рассуждает следующим образом.

Указ N 159 регулирует порядок отражения курсовых разниц исключительно для целей бухучета, причем только в отношении активов и обязательств, выраженных в иностранной валюте, и не меняет порядка отражения в бухучете курсовых разниц, возникающих при пересчете стоимости активов, обязательств, выраженной в белорусских рублях в сумме, эквивалентной определенной сумме в иностранной валюте <*>.

НК определено, что внердоходы определяются на основании документов бухгалтерского и налогового учетов, а внеррасходы — на основании документов бухучета (при необходимости — посредством проведения расчетных корректировок к данным бухучета в рамках ведения налогового учета) с учетом положений ст. 172 НК. Дата отражения внердоходов и внеррасходов определяется плательщиком на дату признания доходов (расходов) в бухучете, если в отношении доходов, перечисленных в п. 3 ст. 174 и п. 3 ст. 175 НК, не указана иная дата их отражения <*>.

В соответствии с Указом N 504 курсовые разницы, возникающие в течение календарного года, организации (за исключением банков) вправе включать в состав внердоходов и (или) расходов при определении налоговой базы налога на прибыль на даты, определяемые в соответствии со ст. 174 и 175 НК, в течение налогового периода либо в последнем отчетном периоде соответствующего календарного года.

Эксперт отмечает, что Указ N 504 был принят в период, когда измененный Указом N 159 порядок отражения в бухучете курсовых разниц еще отсутствовал.

Также В.Статкевич обращает внимание, что установленный Указом N 504 «налоговый порядок» отражения курсовых разниц действует до 31.12.2020, а установленный Указом N 159 «бухгалтерский порядок» отражения курсовых разниц действует до 31.12.2022.

Таким образом, организации, которые используют нормы Указа N 159 и Указа N 504, в принципе не смогут обеспечить сопоставимость показателей курсовых разниц, отраженных в бухучете на счете 91 «Прочие доходы и расходы» (списанных со счетов 97 «Расходы будущих периодов» и (или) 98 «Доходы будущих периодов») в бухгалтерском и налоговом учетах.

В соответствии с п. 2 ст. 39 НК налоговым учетом признается осуществление плательщиками учета объектов налогообложения и определения налоговой базы по налогам, сборам (пошлинам) путем расчетных корректировок к данным бухучета, если иное не установлено налоговым законодательством. Налоговый учет ведется исключительно в целях налогообложения и осуществления налогового контроля.

Согласно п. 2 ст. 39 НК налоговый учет основывается на данных бухучета и (или) на иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

С учетом того, что основная направленность и цель Указа N 504 состоит в предоставленной организациям возможности учитывать курсовые разницы для целей налогового учета ежеквартально либо единовременно за весь налоговый период (которым для целей Указа № 504 является исключительно 2020 год), в рассматриваемой ситуации показатель курсовых разниц, включенный организацией в состав доходов и (или) расходов по финансовой деятельности и отраженный в бухучете на счете 91 «Прочие доходы и расходы», и «налоговый показатель» курсовых разниц могут отличаться.

На основании изложенного курсовые разницы, отраженные в составе расходов и (или) доходов будущих периодов подлежат налогообложению только в том случае, если организация для целей налогового учета курсовых разниц не применяет норм Указа N 504 и включает курсовые разницы в состав внердоходов и (или) расходов для целей налога на прибыль ежеквартально.

В том случае, если организация для целей налогового учета применяет нормы Указа N 504 и включает курсовые разницы в налоговую базу по налогу на прибыль по итогам календарного года, в налоговую базу по налогу на прибыль все курсовые разницы (отраженные на счете 97 и 98) будут включены, но только по окончании налогового периода.

По мнению М.Абгаряна, курсовые разницы, отраженные в бухучете в составе доходов (расходов) будущих периодов, но не списанные на доходы (расходы) по финансовой деятельности, не должны участвовать в формировании налогооблагаемой прибыли.

В то же время эксперт указывает на иную официальную позицию налоговых органов по данному вопросу. В письме МНС от 26.05.2020 N 2-2-10/01117 прокомментировано, что положения Указа N 159 применяются только в целях бухучета, а в целях налогообложения прибыли коммерческие организации, изменившие порядок отражения курсовых разниц в соответствии с Указом N 159 в бухучете, руководствуются положениями подп. 3.20 ст. 174 и подп. 3.26 ст. 175 НК и включают в состав внердоходов (расходов) возникающие курсовые разницы на каждую отчетную дату, т.е. без применения положений Указа N 159.

Н.Нехай, опираясь на имеющуюся позицию МНС, также считает, что учтенные в составе доходов (расходов) будущих периодов курсовые разницы подлежат налогообложению налогом на прибыль. В обоснование своего вывода эксперт поясняет следующее.

Указом N 159 установлен порядок отражения в бухучете и списания курсовых разниц, применение которого является правом плательщика: на доходы (расходы) будущих периодов и списывать на доходы (расходы) по финансовой деятельности в порядке и сроки, установленные руководителем организации, но не позднее 31 декабря 2022 г. То есть доходами и расходами курсовые разницы признаются в бухучете согласно учетной политике организации.

Рассматривая в совокупности положения ст. 174 и 175 НК и Указа N 159, можно сделать вывод, что и в налоговом учете в случае применения Указа N 159 следует признавать доходы и расходы в соответствии с учетной политикой, как в бухучете.

Письмом МНС от 26.05.2020 N 2-2-10/01117 пояснено, что это не так: положения Указа N 159 применяются только в целях бухучета.

В целях налогообложения прибыли коммерческие организации, изменившие порядок отражения курсовых разниц в соответствии с Указом N 159 в бухучете, руководствуются положениями подп. 3.20 статьи 174 и подп. 3.26 ст. 175 НК и включают в состав внердоходов (расходов) возникающие курсовые разницы на каждую отчетную дату, т.е. без применения положений Указа N 159.

При этом, исходя из подп. 1.1 Указа N 504, курсовые разницы можно включить в состав внердоходов и (или) расходов при определении налоговой базы налога на прибыль в последнем отчетном периоде соответствующего календарного года, если такой вариант прописать в учетной политике, а подп. 2.6 Указа N 143 позволяет изменить вариант отражения курсовых разниц в налоговом учете однократно в 2020 году.

Таким образом, плательщики, применяющие Указ N 159 для целей бухучета, могут оказаться в ситуации, когда курсовые разницы, отраженные в составе доходов и расходов будущих периодов в бухучете, являются доходами и расходами в налоговом учете.

Анализируя нормы законодательства, В.Раковец делает выводы, что при выборе бухучета курсовых разниц в соответствии с Указом N 159, налогового учета — в соответствии со ст. 174 и 175 НК <*> признание внердоходов и расходов в течение налогового периода должно происходить, как в бухучете.

Однако, как и предыдущие эксперты, В. Раковец отмечает, что в письме МНС от 26.05.2020 N 2-2-10/01117 разъяснено, что в целях налогообложения прибыли коммерческие организации, изменившие порядок отражения курсовых разниц в соответствии с Указом N 159 в бухучете, включают в состав внердоходов (расходов) возникающие курсовые разницы без применения положений Указа N 159.

По мнению эксперта, такой подход противоречит нормам НК, однако, вероятно, именно подход, закрепленный в письме МНС, будет применяться при проверках контролирующими органами. В то же время не известна судебная практика по данному вопросу.

Учитывая, что при подходе, который следует из письма МНС, сумма налога на прибыль к уплате может сильно отличаться от суммы налога на прибыль, исчисленного по нормам НК, эксперт напоминает, что плательщикам гарантируется административная и судебная защита их прав и законных интересов в порядке, определяемом НК и иными актами законодательства <*>.

Часть 1 п. 3 ст. 21 НК распространяется также на плательщиков при исчислении и уплате ими налогов, сборов (пошлин) на основании разъяснений по вопросам применения налогового законодательства, полученных ими от налоговых органов в письменной или электронной форме <*>.

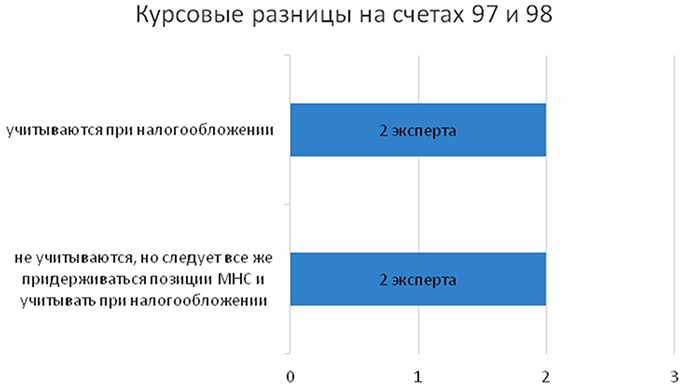

Вывод: Как видим, часть экспертов считает, что курсовые разницы, не отраженные в бухучете на так называемых результативных счетах, участвующих в формировании финансового результата деятельности организации, не должны учитываться и при налогообложении прибыли. Но в то же время имеется официальное разъяснение налоговых органов с иной позицией, обуславливающей налогообложение курсовых разниц, учтенных в составе доходов (расходов) будущих периодов. Именно этой позиции рекомендуют придерживаться лидеры мнений.

Ситуация 2

Курсовые разницы, образованные в результате переоценки валютной задолженности за предназначенные для реализации товары, были полностью учтены при налогообложении прибыли. По решению руководителя нереализованная часть товаров использована для формирования подарков для работников. Нужно ли исключить из налогооблагаемой базы часть курсовых разниц, приходящихся на товары, списанные на непроизводительные цели? Если да, то как определить их сумму?

Вариант а) задолженность за товары полностью погашена.

Вариант б) задолженность за товары погашена частично и в сумме своего остатка продолжает переоцениваться.

Справочно

Суммы курсовых разниц, возникающих при пересчете выраженной в иностранной валюте и (или) белорусских рублях в сумме, эквивалентной определенной сумме в иностранной валюте, стоимости активов и обязательств, определяемых в порядке, установленном законодательством Республики Беларусь, возникших в связи с осуществлением затрат, не учитываемых при налогообложении согласно ст. 173 НК и иным положениям законодательства, при исчислении налога на прибыль также не учитываются <*>.