Суть вопроса. Нередки ситуации, когда связанные со своей деятельностью проблемы организации вынуждены решать в судебном порядке. Как правило, при этом возникают определенные расходы (уплата госпошлины при обращении в суд, привлечение на возмездной основе юристов, адвокатов, судебных экспертов и др.). Данные расходы по решению суда могут быть полностью или частично возмещены истцу, некоторые из них могут быть не признаны судом необходимыми. Также много разговоров ведется по поводу термина «судебные расходы», а именно, какие конкретно расходы к ним относятся, в какой момент те или иные расходы приобретают статус судебных расходов. В налоговом законодательстве нет определения судебных расходов, поэтому возникает необходимость в системном подходе к данному вопросу, анализу и состыковке норм из других областей законодательства. Все это в той или иной мере создает трудности у бухгалтеров при учете «судебных расходов» при налогообложении прибыли.

Для прояснения отдельных моментов, связанных с учетом при налогообложении прибыли расходов, возникающих при обращении организации в суд, мы попросили высказать свою позицию лидеров мнений — экспертов по вопросам бухучета и налогообложения:

|

Герштейна Евгения, заместителя директора ООО «РСМ Бел Аудит», исполнительного директора ОО «Белорусское общество профессиональных бухгалтеров», заместителя председателя Ассоциации аудиторских организаций, члена консультативного совета по налоговой политике Минфина, члена консультативного совета при МНС. Стаж работы: 39 лет (промышленное предприятие, государственная служба, аудиторские организации). Награжден грамотами Совмина, Палаты представителей Нацсобрания, МНС. |

|

Раковца Виталия, аудитора ООО «АудитИнком», автора более 2000 публикаций в СМИ и специализированных печатных изданиях. Имеет 15-летний опыт работы аудитором, 20-летний общий стаж. |

|

Егорову Татьяну, аудитора, налогового консультанта, заместителя директора ООО «Аудиторский центр «Эрудит». Стаж работы: 26 лет в сфере бухучета и налогообложения, из них 16 лет в должности главбуха, 8 лет экспертно-консультационной деятельности. |

На рассмотрение были предложены следующие ситуации.

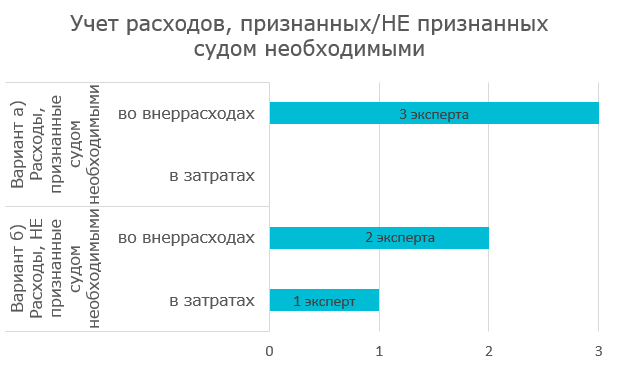

Ситуация. Организация при подаче иска в суд понесла расходы (госпошлина, услуги адвоката и др.) на сумму 1000 руб. Решением суда необходимыми и подлежащими возмещению истцу признаны расходы в сумме 400 руб. Как организации-истцу учесть при налогообложении прибыли расходы:

а) в сумме 400 руб., признанные судом необходимыми;

б) в сумме 600 руб., понесенные организацией, но не признанные судом необходимыми.

Ответ лидеров мнений

При рассмотрении ситуации в целом мнения экспертов сошлись, за исключением отдельных моментов. Относительно расходов, признанных судом необходимыми, все единогласно высказались, что они включаются во внеррасходы в соответствии с подп. 3.2 ст. 175 НК. Что касается расходов, которые суд не признал в качестве необходимых, то здесь появились варианты: часть экспертов считает, что их также можно включить во внеррасходы, но есть мнение, что при определенных условиях такие расходы можно отнести в состав затрат.

Ответ Е.Герштейна

Полагаю, что учесть такие расходы возможно в обоих случаях, но по разным основаниям.

Согласно подп. 3.2 ст. 175 НК в состав внереализационных расходов включаются судебные расходы.

Состав судебных расходов и издержки, связанные с рассмотрением дела, определены ст. 125 и 126 ХПК.

Суды рассматривают такие расходы как необходимые либо нет для целей распределения их между истцом и ответчиком пропорционально размеру удовлетворенных исковых требований (ст. 133, ч. 8 ст. 193 ХПК; ч. 3 п. 8 Постановления Пленума ВХС N 13).

Иначе: если организация выиграла суд и ее требования удовлетворяются (полностью или частично), расходы на юридические услуги признаются судебными в сумме, определенной судом необходимой.

В данном случае необходимой признана часть расходов и в этой сумме (400 руб.) такие расходы учитываются для целей налога на прибыль как внереализационные по основанию подп. 3.2 ст. 175 НК.

Однако в принципе НК не ставит понесенные расходы в зависимость от результатов рассмотрения дел в судах.

Поэтому если понесенные расходы в целом связаны с деятельностью организации, то остальная часть (600 руб.) может рассматриваться как другие расходы, потери, убытки плательщика при осуществлении своей деятельности, непосредственно не связанные с производством и реализацией товаров (работ, услуг), имущественных прав (подп. 3.52 ст. 175 НК).

Ответ В.Раковца

Статья 125 ХПК предусматривает, что судебные расходы состоят из государственной пошлины и издержек, связанных с рассмотрением дела.

Расходы, связанные с рассмотрением дел в судах, признаются в бухучете в месяце, в котором они были произведены (абз. 2 п. 32 Инструкции N 102).

Суммы государственной пошлины включаются организациями в затраты по производству и реализации товаров (работ, услуг), имущественных прав, а индивидуальными предпринимателями в расходы, учитываемые при исчислении подоходного налога с физических лиц (п. 1 ст. 293 НК).

Судебные расходы включаются в состав внереализационных расходов для целей налогообложения прибыли на дату их признания в бухгалтерском учете (ч. 2 п. 2, подп. 3.2 ст. 175 НК).

Согласно ст. 126 ХПК, к издержкам, связанным с рассмотрением дела, относятся:

— денежные суммы, подлежащие выплате судебно-экспертным организациям, экспертам, специалистам, свидетелям и переводчикам;

— расходы по производству осмотра доказательств в их месте нахождения;

— расходы по оплате услуг адвокатов и иных лиц, оказывающих юридическую помощь, понесенные лицами, участвующими в деле, в связи с рассмотрением дела и признанные судом, рассматривающим экономические дела, необходимыми;

— иные расходы, признанные судом, рассматривающим экономические дела, необходимыми.

Таким образом, по мнению автора, суммы уплаченной государственной пошлины в случае принятия искового заявления для рассмотрения дела в суде необходимо включать в затраты по производству и реализации товаров (работ, услуг), имущественных прав, учитываемые при налогообложении.

Иные затраты — издержки, связанные с рассмотрением дела, учитываются при налогообложении прибыли:

— если они признаются судебными расходами при признании судом необходимыми, и они признаны таковыми и осуществлены не ранее месяца их признания судом необходимыми — в составе внереализационных расходов;

— если они перечислены в ст. 126 ХПК в качестве судебных расходов без необходимости их признания судом необходимыми — в составе внереализационных расходов;

— в ином случае — в составе затрат (ст. 170 НК).

Ответ Т.Егоровой

Судебные расходы при налогообложении прибыли включаются в состав внереализационных расходов (подп. 3.2 ст. 175 НК). Судебные расходы состоят из государственной пошлины и издержек, связанных с рассмотрением дела (ст. 125 ХПК).

К издержкам, связанным с рассмотрением дела, относятся в том числе:

— расходы по оплате услуг адвокатов и иных лиц, оказывающих юридическую помощь, понесенные лицами, участвующими в деле, в связи с рассмотрением дела и признанные судом, рассматривающим экономические дела, необходимыми;

— иные расходы, признанные судом, рассматривающим экономические дела, необходимыми (ст. 126 ХПК).

Таким образом, госпошлина и услуги адвоката учитываются при налогообложении прибыли в составе внереализационных расходов как судебные расходы. И в отношении таких расходов, как услуги адвоката, должны выполняться два условия. Они должны быть:

1) понесены лицами, участвующими в деле, в связи с рассмотрением дела;

2) признаны судом необходимыми.

Существует мнение, что судебные расходы, не признанные судом, можно учесть в составе затрат. Однако при действующих нормах законодательства считаю это достаточно рискованным.

Кстати, в российском законодательстве определение судебных расходов не содержит условия признания их судом необходимыми (ст. 101, 106 АПК РФ). И при этом были прецеденты, когда при налоговых проверках снижали размер судебных издержек по причине их неразумности и чрезмерности, если установленный судом размер для целей возмещения был меньше.

Краткое описание далее рассмотренных ситуаций:

— В декабре 2021 г. вынесено решение суда о взыскании в пользу организации пеней за нарушение покупателем условий договора. При налогообложении прибыли в 2021 г. сумму пеней организация учла во внереализационных доходах. В апреле 2022 г. суд апелляционной инстанции отменил решение о взыскании пеней. Как учесть при налогообложении прибыли уменьшение пеней?

— Организация (истец) с суммы признанных ответчиком и отраженных в бухучете пеней исчислила НДС и отразила его сумму во внеррасходах. На основании мирового соглашения, заключенного в ходе судебного процесса, истец отказался от взыскания части пеней с ответчика. Как отражается уменьшение суммы исчисленного НДС с суммы санкций по мировому соглашению?

— Организация для подготовки и участия в судебном процессе пользуется услугами адвоката и юриста. Некоторые акты за оказанные услуги составлены и подписаны до суда и до вынесения судебного решения. Как данные расходы учитываются при налогообложении прибыли?