Действующее законодательство не содержит определения и полного перечня представительских расходов, учитываемых при налогообложении. Их состав организация определяет самостоятельно <*>.

При этом представительские расходы могут быть учтены при налогообложении прибыли без каких-либо ограничений по сумме, если они:

— связаны с производственной деятельностью организации;

— экономически обоснованы;

— подтверждены документально;

— направлены на развитие, расширение, сохранение стабильности осуществляемой предпринимательской деятельности, привлечение новых контрагентов <*>.

На практике организации часто сталкиваются с вопросом правомерности отнесения тех или иных расходов, связанных с приемом деловых партнеров, в состав затрат, учитываемых при налогообложении прибыли. Зачастую, чтобы избежать споров с контролирующими органами, бухгалтеру необходимо взвесить все риски, связанные с отнесением отдельных расходов к представительским, уметь обосновать их списание на затраты, правильно оформить документы.

Чтобы помочь бухгалтеру в этом, мы попросили высказать свои позиции по данному вопросу лидеров мнений в области налогообложения:

1) специалиста налоговых органов:

Тарасевич Ольгу, начальника управления прямого налогообложения главного управления методологии налогообложения организаций МНС.

2) ведущих экспертов в области налогообложения и бухгалтерского учета:

— Абгаряна Михаила, заместителя директора ООО «Приватаудит».

Стаж работы в аудите — более 15 лет. Опыт работы с организациями различных форм собственности и отраслевой принадлежности. Автор многочисленных публикаций в печатных изданиях и электронных базах данных по вопросам бухгалтерского учета и налогового законодательства.

— Герштейна Евгения, заместителя директора ООО «РСМ Бел Аудит».

Заместитель Председателя Ассоциации аудиторских организаций. Входит в состав консультативного совета при МНС. Общий стаж — 35 лет. Награжден грамотами Совмина, Палаты Представителей Нацсобрания, МНС.

— Нехай Наталью, ведущего аудитора ООО «Аудиторский центр «Эрудит».

13-летний опыт работы в управлении методологии налогообложения юридических лиц МНС. Лектор многочисленных семинаров, консультант «горячих линий», автор большого количества публикаций по налогообложению.

— Раковца Виталия, аудитора ООО «АудитИнком».

14-летний опыт работы. Более 1500 публикаций в СМИ и печатных изданиях.

— Статкевича Виктора, аудитора.

12-летний опыт работы в качестве аудитора с крупнейшими предприятиями Беларуси.

Автор многочисленных публикаций в печатных изданиях и электронных базах данных.

Мы предложили лидерам мнений рассмотреть самые, на наш взгляд, распространенные виды представительских расходов.

По нашей просьбе каждому виду расходов они присвоили степень «налогового риска» от 1 до 5 в порядке возрастания, начиная с самого безопасного (1) и заканчивая наиболее рискованным (5).

Итак, рейтинг «налоговых рисков» представительских расходов выглядит следующим образом:

Рассмотрим более подробно позиции лидеров мнений по каждому из пяти видов расходов, приведенных на рисунке, а также определим, сколько процентов из опрошенных экспертов признали, что расходы рискованно учитывать при налогообложении прибыли.

Исходные данные: Организация принимает деловых партнеров для проведения переговоров. Цель переговоров — подписание договора купли-продажи. Все расходы экономически обоснованы и документально подтверждены.

Вопрос: Может ли организация отнести на затраты в качестве представительских расходов и учесть при налогообложении прибыли следующие расходы на:

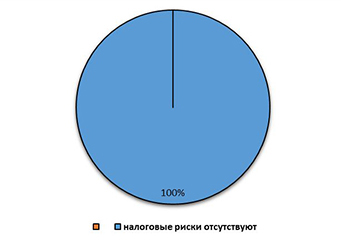

1. оплату питания деловых партнеров?

Все участники опроса сошлись во мнении, что указанные расходы безопасны в налоговом плане. Они ссылаются на то, что ограничение в части возможности включения в состав затрат, учитываемых при налогообложении прибыли, установленное подп. 1.7-1 ст. 131 НК в отношении расходов на питание, организацию досуга и отдыха при проведении переговоров и других аналогичных мероприятий, не применяется в том случае, если указанные расходы относятся к представительским.

Все участники опроса сошлись во мнении, что указанные расходы безопасны в налоговом плане. Они ссылаются на то, что ограничение в части возможности включения в состав затрат, учитываемых при налогообложении прибыли, установленное подп. 1.7-1 ст. 131 НК в отношении расходов на питание, организацию досуга и отдыха при проведении переговоров и других аналогичных мероприятий, не применяется в том случае, если указанные расходы относятся к представительским.

Это соответствует позиции МНС, изложенной в Письме N 2-2-10/01238.

Данный вид расходов находится на 1-м месте нашего рейтинга по безопасности отнесения его на затраты.

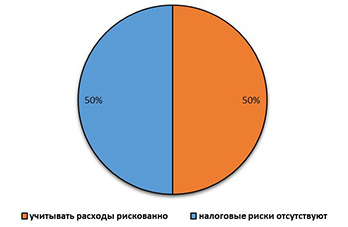

2. аренду коттеджа для проживания представителей деловых партнеров на время переговоров?

Подавляющее большинство участников опроса сошлись во мнении, что учитывать такие расходы при налогообложении прибыли безопасно в налоговом плане.

Подавляющее большинство участников опроса сошлись во мнении, что учитывать такие расходы при налогообложении прибыли безопасно в налоговом плане.

Евгений Герштейн считает, что на такие арендные расходы прямо указано в Письме N 2-2-10/01238, соответственно это затраты, учитываемые при налогообложении.

А вот по мнению Натальи Нехай, учитывать такие расходы в составе затрат можно только при соответствующем обосновании, поскольку в Письме N 2-2-10/01238 поименованы расходы на проживание в гостиницах. Вместе с тем, по словам эксперта, в состав представительских расходов могут быть включены и иные обоснованные и документально подтвержденные расходы. Таким образом, при обосновании выбора в качестве места проживания не гостиницы, а коттеджа (например, такое место проживания было пожеланием деловых партнеров либо отсутствовала гостиница соответствующего уровня) расходы на аренду коттеджа можно учесть при налогообложении.

Виталий Раковец и Виктор Статкевич придерживаются позиции, что экономическая сущность понесенных расходов на аренду коттеджа аналогична расходам на проживание в гостинице, которые, как отмечалось выше, прямо поименованы в Письме N 2-2-10/01238. По мнению Виталия Раковца, аренда коттеджа зачастую связана с желанием предоставить представителям организации-партнера более комфортные условия проживания. Вместе с тем, по мнению Ольги Тарасевич, такие расходы могут учитываться при налогообложении прибыли при условии проведения в арендованном коттедже деловых встреч, переговоров.

Данный вид расходов расположился на 2-й строчке нашего рейтинга безопасности. Таким образом, учитывать при налогообложении данные расходы возможно, однако некоторая доля риска все же присутствует. Половина опрошенных экспертов считают, что при учете данного вида расходов при налогообложении прибыли риски отсутствуют полностью, а другая половина — что некоторая доля риска все же есть.

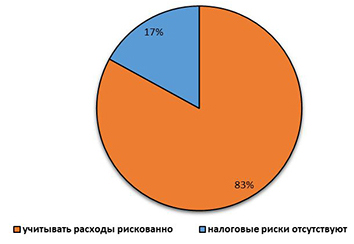

3. посещение деловыми партнерами СПА-комплекса (бани, сауны)?

Следующий вид расходов находится на 3-м месте нашего рейтинга.

Следующий вид расходов находится на 3-м месте нашего рейтинга.

По мнению Ольги Тарасевич, посещение СПА-комплексов, бань и саун трудно связать с официальным приемом бизнес-партнеров. Поэтому такие расходы не могут рассматриваться как представительские и не должны включаться в «прибыльные» затраты.

Вместе с тем большинство экспертов считают, что при соответствующем обосновании указанные расходы можно учесть при налогообложении прибыли. Однако налоговые риски в отношении данного вида расходов значительно выше, чем в отношении, например, расходов на питание, т.к. они не упоминаются в Письме N 2-2-10/01238 напрямую.

Так, Наталья Нехай отмечает, что в состав представительских расходов согласно Письму N 2-2-10/01238 могут быть включены расходы на аренду помещения для проведения представительских мероприятий и при этом не указывается, что помещение обязательно должно быть офисным. Кроме того, приведенный в нем перечень представительских расходов не является исчерпывающим и в состав представительских расходов могут быть включены и иные обоснованные и документально подтвержденные расходы. Так, приглашение иностранных партнеров в русскую баню кроме преследуемой цели ознакомит гостей с традициями нашей страны.

По данному вопросу Виктор Статкевич высказал мнение, что такие расходы можно учесть при налогообложении, несмотря на тот факт, что в Письме N 2-2-10/1238 эти расходы прямо не поименованы (по мнению эксперта, их нельзя отнести к культурным мероприятиям). Он отмечает, что перечень представительских расходов не является закрытым. К тому же, как указано в Письме N 2-2-10/01238, «при рассмотрении вопроса об отнесении расходов по проведенному представительскому мероприятию в состав затрат, учитываемых при исчислении налога на прибыль, следует исходить из их необходимости в процессе осуществления предпринимательской деятельности. Проведение таких мероприятий должно быть направлено на развитие, расширение, сохранение стабильности осуществляемой предпринимательской деятельности, привлечение новых контрагентов«. При этом совместное посещение с партнерами СПА-комплексов, бань, саун и т.п. может способствовать поддержанию либо установлению и налаживанию деловых контактов.

По мнению Михаила Абгаряна, при условии, что эти расходы предусмотрены программой приема деловых партнеров, утвержденной принимающей стороной, они могут быть включены в состав затрат, учитываемых при налогообложении, поскольку они не подпадают по действие подп. 1.7-1 ст. 131 НК. Однако, как считает эксперт, налоговые риски в отношении данного вида расходов значительно выше, чем в отношении, например, расходов на питание, т.к. они не упоминаются в Письме N 2-2-10/01238 напрямую. При этом он отмечает, что моментом, несколько снижающим степень рисков, можно рассматривать тот факт, что ранее, когда расходы на представительские цели подлежали нормированию и существовал достаточно четко очерченный их перечень, расходы на оплату бытового обслуживания были предусмотрены в составе расходов на представительские цели <*>.

Евгений Герштейн отметил, что определенный «субъективный риск» присутствует («излишества»), но объективно, в условиях отсутствия очерченного перечня, вполне возможно отнести указанные расходы в состав затрат.

Виталий Раковец также полагает, что при учете данных расходов в составе затрат для целей налогообложения прибыли у организаций могут возникнуть разногласия с контролирующими органами. Однако эксперт считает, что на практике в неформальной обстановке и случаются важные договоренности, необходимые для осуществления предпринимательской деятельности. Вместе с тем он отмечает, что организации придется постараться, чтобы обосновать производственную необходимость таких расходов. На основании вышеизложенного делаем вывод, что относить такие расходы в состав затрат, участвующих при налогообложении прибыли, довольно рискованно.

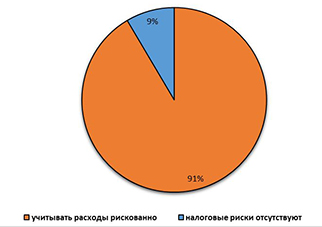

4. сувенирную алкогольную продукцию?

По итогам голосования данный вид расходов находится на четвертой строчке нашего рейтинга.

По итогам голосования данный вид расходов находится на четвертой строчке нашего рейтинга.

Виталий Раковец и Михаил Абгарян отмечают, что при выдаче деловым партнерам такой продукции возможны претензии работников контролирующих органов, связанные с тем, что ст. 11 Закона N 429-З содержит запрет на безвозмездную передачу алкогольной продукции. Несмотря на тот факт, что Закон N 429-З не является нормативным актом, регулирующим налоговые правоотношения, наличие упомянутого запрета существенно увеличивает налоговые риски в отношении расходов на приобретение и передачу сувенирной алкогольной продукции.

Евгений Герштейн также считает, что относить такие расходы в состав затрат весьма рискованно, учитывая неопределенность фразы «бесплатное (безвозмездное) распространение юридическими лицами и (или) индивидуальными предпринимателями алкогольных напитков» <*>.

Наталья Нехай, ссылаясь на тот же подп. 1.17 ст. 11 Закона N 429-З, присоединяется к вышеизложенной позиции: дарение алкогольного напитка не только не учитывается при налогообложении прибыли, но также не должно фигурировать в бухгалтерском учете организации.

Вместе с тем Виктор Статкевич по данному вопросу высказывает иную позицию. Он считает, что основной целью сувениров является именно привлечение внимания либо непосредственно к компании, либо к городу, либо к стране пребывания приглашенных партнеров, а не сам подарок как знак внимания, так как в противном случае под видом представительских расходов можно было бы списывать все товарно-материальные ценности, которые оказались у организации в недостаче либо подверглись порче. В качестве сувенира можно рассматривать алкогольную продукцию, которая имеет соответствующую специально изготовленную тару, отличающуюся от этих же алкогольных изделий в обычной потребительской массовой таре, содержащую упоминание страны пребывания гостей (Беларусь, белорусский и т.п.). По мнению данного эксперта, организация вправе квалифицировать такие расходы в качестве расходов на проведение представительских мероприятий.

По мнению опрошенных, данному виду расходов степень «налогового» риска достаточно высокая. Только двое из опрошенных, возможно, рискнули бы учесть такие расходы при налогообложении прибыли.

При этом даже часть экспертов, которые сказали бы «да» таким расходам, считают, что налоговые риски по ним следует оценить как очень высокие, и не рекомендуют учитывать их при налогообложении.

5. алкоголь, включенный в ужин с деловыми партнерами?

Этот вид расходов замыкает наш рейтинг как самый рискованный. Большинство опрошенных считает, что при учете данных расходов в составе затрат для целей налогообложения прибыли у организаций могут возникнуть разногласия с контролирующими органами.

Этот вид расходов замыкает наш рейтинг как самый рискованный. Большинство опрошенных считает, что при учете данных расходов в составе затрат для целей налогообложения прибыли у организаций могут возникнуть разногласия с контролирующими органами.

Евгений Герштейн и Наталья Нехай, ссылаясь на подп. 1.4 Директивы N 1 и подп. 6.2 Декрета N 5, считают, что указанные расходы не следует учитывать при налогообложении прибыли, поскольку распитие спиртных напитков во время выполнения служебного задания (встречи с деловыми партнерами) фактически является употреблением алкоголя по месту работы. В связи с этим стоимость алкоголя не следует включать в затраты организации, даже если алкогольные напитки употреблялись только гостями.

Позиция Ольги Тарасевич по данному вопросу однозначна: распитие спиртных напитков не имеет отношения к бизнесу. Поэтому расходы по оплате алкоголя не могут быть признаны представительскими расходами и учитываться при расчете налога на прибыль.

В то же время Виталий Раковец отмечает, что расходы, в том числе на спиртные напитки, могут быть включены как представительские в состав затрат, учитываемых при налогообложении, только при производственном их обосновании, экономической целесообразности и документальном подтверждении независимо от места проведения представительских мероприятий. При этом обоснованность и необходимость затрат, связанных с представительскими целями, следует рассматривать применительно к конкретной ситуации в зависимости от вида деятельности или специфики организации.

Он указывает, что Директива N 1 распространяется только на работников организаций и на практике в неформальной обстановке случаются важные договоренности, необходимые для осуществления предпринимательской деятельности. По его мнению, наличие на столе некоторого количества алкогольных напитков в настоящее время нередко является определенной традицией при проведении переговоров. Например, сложно представить совместный ужин с делегацией из Франции без наличия вина. Вместе с тем эксперт отмечает, что при наличии алкоголя в счете на питание у организаций могут возникнуть разногласия с контролирующими органами по поводу возможности учета таких расходов в составе затрат.

По мнению Виктора Статкевича, такие расходы следовало бы учитывать при налогообложении. Прежде всего, как отмечает эксперт, ни для кого не секрет, что в настоящее время налоговые органы крайне негативно относятся к возможности учета расходов на приобретение алкогольных напитков в качестве представительских расходов, и высказывают позицию, что такие расходы нельзя включать в состав затрат, учитываемых при налогообложении, даже при подтверждении факта того, что такие алкогольные напитки потреблялись исключительно принимаемыми партнерами, а не сопровождающими их лицами, или исключительно в нерабочее время, т.е. без нахождения работников принимающей стороны в состоянии алкогольного опьянения в рабочее время. Это же подтверждается и практикой проверок по вопросам соблюдения налогового законодательства, в том числе в 2017 году, когда контролирующие органы исключали из состава затрат расходы на алкогольные напитки, которые организация квалифицировала в качестве представительских расходов. Однако эксперт считает, что такая позиция контролирующих органов представляется не совсем верной.

Таким образом, эксперт не рекомендует включать в состав затрат указанные расходы в целях избежания претензий со стороны контролирующих органов до официального изменения позиции налоговых органов по данному вопросу.

Ссылаясь на ту же Инструкцию N 29, Михаил Абгарян считает, что позиция о непризнании расходов на алкоголь в составе затрат является недостаточно обоснованной. Кроме того, по его мнению, при оплате стоимости алкогольных напитков во время ужина, проводимого в ресторане не в рабочее время организации, исключены и формальные претензии, связанные с нарушением требовании Директивы N 1.

Эксперты присвоили высокую степень риска данным расходам. И лишь один из участников опроса с высокой долей сомнения решился бы уменьшить налогооблагаемую базу на сумму таких расходов. Таким образом, делаем вывод, что учитывать при налогообложении прибыли стоимость алкоголя крайне рискованно.

Подводим итоги

При отнесении на затраты, учитываемые при налогообложении прибыли, расходов, поименованных в пунктах:

1 и 2- риски полностью отсутствуют;

3 — существуют определенные риски;

4 и 5 — существуют очень большие риски.

При отнесении на затраты расходов, указанных в пунктах с 3 по 5 нужно быть готовым доказывать контролирующим органам производственную необходимость этих расходов. Поэтому тем, кто все же решит учесть при налогообложении прибыли указанные расходы, следует более тщательно отнестись к подготовке документов, подтверждающих их обоснованность. Желающим обезопасить себя, целесообразно обратиться за официальным разъяснением в налоговые органы для выяснения официальной позиции <*>.

Благодарим всех участников опроса за содействие в подготовке данного материала.