Принято постановление Минфина от 10.08.2018 N 58, в котором урегулирован порядок оформления хозопераций с 1 января 2019 г. в отдельных случаях.

Закреплен порядок внесения исправлений в ПУД, которые не являются бланками строгой отчетности, которые не являются бланками строгой отчетности <*>.

Этот порядок используется и для внесения исправлений в бумажные регистры бухучета, за исключением исправления ошибок по Стандарту N 80.

Дополнено, что при выполнении работ и оказании услуг, а также при сдаче имущества в аренду (лизинг) стоимостные показатели в ПУД указываются:

— в иностранной валюте, если по договору оплата только в иностранной валюте;

— белорусских рублях – во всех остальных случаях <*>.

Схематично это можно представить так:

<1> В установленном законодательством Республики Беларусь порядке

<2> Для договоров в эквиваленте справочно указывается стоимость в инвалюте

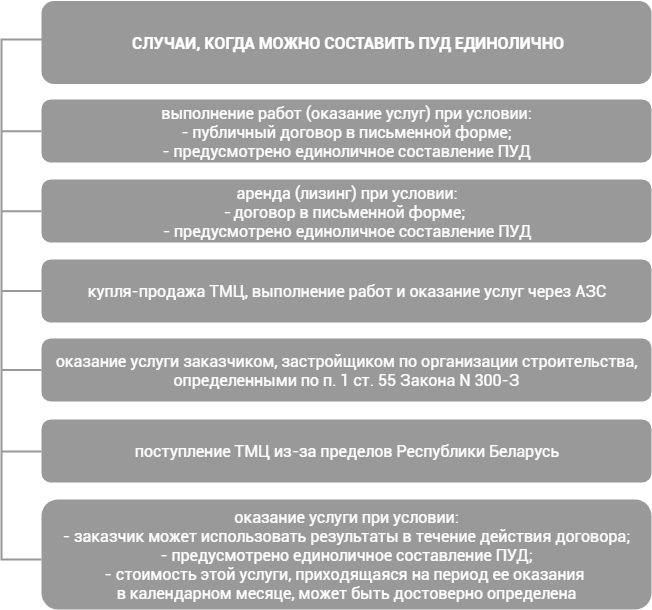

Расширен перечень случаев, когда можно составить ПУД единолично. Ранее было предусмотрено 3 ситуации, теперь таких случаев 6:

Также дополнено, что ПУД составляются единолично на основании имеющихся сведений, документов, договора <*>.

Внесены изменения и дополнения в порядок заполнения ТТН и ТН:

— исключена норма о том, что импортные товары приходуются на основании документов, выписанных грузоотправителем. С 1 января 2019 г. на такие поставки нужно составлять ПУД единолично;

— определено, что при передаче товаров другой организации без их перемещения нужно заполнять товарную накладную (ТН-2);

— с 1 января 2019 г. накладные могут не заполняться при продаже товаров физлицам (не ИП) по договорам розничной купли-продажи. В настоящее время такая возможность предоставлена только при продаже через розничные торговые объекты;

— дополнено, что накладные можно не выписывать при реализации товаров через АЗС. Напомним, что такую сделку можно оформить единоличным ПУД <*>;

— предоставлена возможность передачи товаров без их перемещения при реорганизации организаций без оформления накладных.

Кроме того, с 1 января 2019 г. при обнаружении необходимости исправления стоимостных показателей в разделе I «Товарный раздел» накладной изменения можно оформить корректировочным актом. Его надо составить как ПУД с учетом всех обязательных реквизитов минимум в 2 экземплярах. Акт прилагается к накладной, в которую вносится запись «Исправления стоимостных показателей оформлены корректировочным актом (прилагается)» <*>. Заверение этой записи и определенное место для нее Постановлением N 58 не предусмотрено. Вместе с тем данная запись не должна препятствовать прочтению иных сведений, указанных в ТТН (ТН) <*>.

Постановление Минфина от 10.08.2018 N 58 вступает в силу с 1 января 2019 г.