С 2022 года для целей исчисления налога на прибыль расходы на рекламу разделены на включаемые в затраты по производству и реализации товаров (работ, услуг), имущественных прав (далее — затраты по производству и реализации) и включаемые в нормируемые затраты (подп. 2.10 ст. 170, подп. 2.10 ст. 171 НК). МНС в письме от 20.04.2022 N 2-2-10/00935 «Об отнесении расходов на рекламу в состав затрат, учитываемых при налогообложении» разъясняет вопросы налогового учета рекламных расходов.

1. Классификация затрат на рекламу для налогообложения прибыли

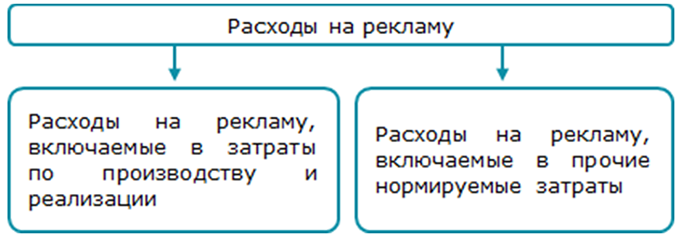

Расходы на рекламу в налоговом учете в настоящее время дифференцированы (подп. 2.10. ст. 170, подп. 2.10 ст. 171 НК):

Пояснено, что при отнесении тех или иных затрат к расходам на рекламу следует принимать во внимание определения терминов «реклама» и «объект рекламирования» в соответствии с законодательством о рекламе.

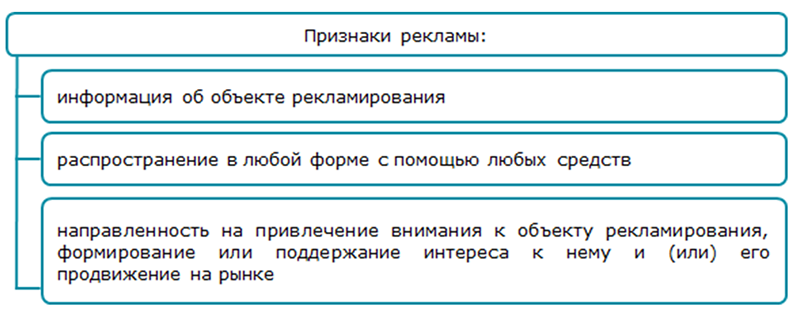

МНС выделяет следующие признаки рекламы исходя из определения данного термина:

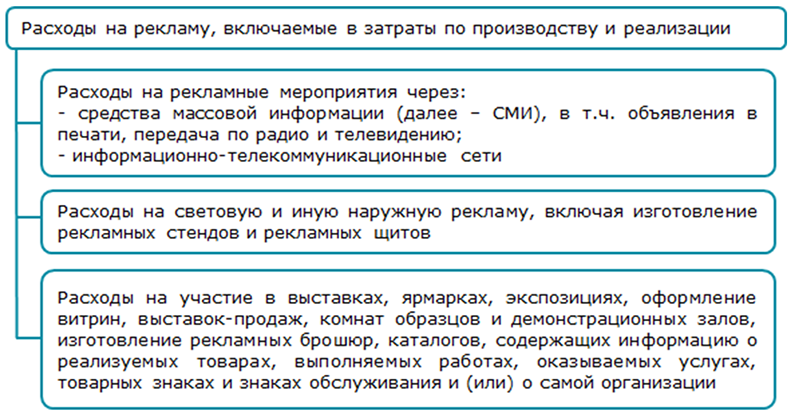

Налоговое законодательство определяет закрытый перечень расходов на рекламу, относимых за затраты по производству и реализации (подп. 2.10 ст. 170 НК):

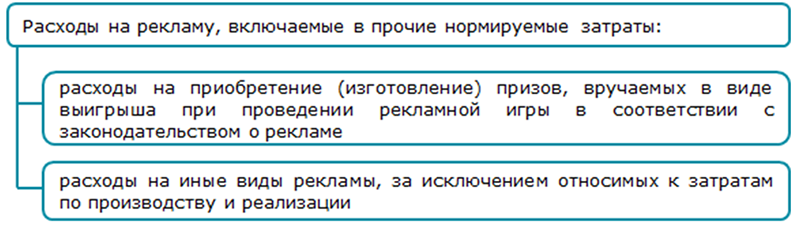

К прочим нормируемым затратам относятся (подп. 2.10 ст. 171 НК):

2. Расходы на рекламные мероприятия через СМИ, информационно-телекоммуникационные сети

Конкретный перечень рекламных мероприятий через СМИ, информационно-телекоммуникационные сети НК не содержит.

МНС поясняет, что в затраты по производству и реализации следует включать расходы на мероприятия, отвечающие установленным ст. 2 Закона о рекламе требованиям, размещаемые (распространяемые):

— через СМИ (газеты, журналы, теле- и радиовещание, сетевые издания);

— через информационно-телекоммуникационные сети (в том числе через интернет, через сети электросвязи).

При этом необходимо наличие соответствующих документов (договоров, актов и т.д.), подтверждающих факт размещения (распространения) рекламы через СМИ, информационно-телекоммуникационные сети (сеть Интернет, сеть электросвязи и т.д.).

Министерство при классификации затрат в расходы на рекламные мероприятия через СМИ, информационно-телекоммуникационные сети исходит из следующего:

| Термин | Пояснение |

| Рекламное мероприятие | Определение термина законодательство о рекламе либо НК не содержит. Для отнесения мероприятия к рекламному оно должно содержать в совокупности все признаки рекламы, приведенные в определении данного термина |

| СМИ | СМИ — это форма периодического распространения массовой информации с использованием печати, вещания теле- или радиопрограммы, глобальной компьютерной сети Интернет, а также сетевое издание как форма распространения массовой информации с использованием глобальной компьютерной сети Интернет. СМИ подлежат госрегистрации в установленном порядке (п. 20 ст. 1, п. 1 ст. 11 Закона о СМИ) |

| Информационно-телекоммуникационные сети | Определение термина законодательство Беларуси не содержит. В соответствии с абз. 8 ч. 1 ст. 2 Модельного закона об информатизации, который носит рекомендательный характер, информационно-телекоммуникационная сеть — это система передачи данных, предназначенная преимущественно для передачи информации, доступ к которой осуществляется с использованием компьютерных и других технических устройств |

Примерами размещения (распространения) рекламы через Интернет является ее размещение (распространение):

— на сайтах;

— в социальных сетях (VK, Facebook, Одноклассники), мессенджерах (Viber, Telegram, WhatsApp), в т.ч. посредством рассылки через социальные сети и мессенджеры;

— посредством создания и управления рекламными кампаниями в системе контекстной рекламы.

Примером распространения рекламы в сети электросвязи является рассылка рекламных СМС.

Отдельно разъяснен порядок отнесения к рекламным мероприятиям через СМИ, информационно-телекоммуникационные сети размещения рекламы в виде видео- и аудиороликов, если они не признаются амортизируемым имуществом:

— такие ролики относятся к указанным мероприятиям при подтверждении факта их размещения (распространения) в СМИ, в сети Интернет. Соответственно, при подтверждении факта размещения (распространения) роликов в СМИ, в сети Интернет затраты на ролики включаются в затраты по производству и реализации;

— к указанным мероприятиям относятся также такие ролики, транслируемые с использованием информационно-телекоммуникационных сетей на мониторах, установленных в общественном транспорте. Пример в данной ситуации не приводится. Полагаем, что к роликам, транслируемым с использованием информационно-телекоммуникационных сетей на мониторах, установленных в общественном транспорте, можно отнести, например, рекламу, размещаемую на мониторах в салонах автобусов посредством транспортной информационной системы «Электронный гид».

Если видеоролик, не относимый к амортизируемому имуществу, транслируется самой организацией исключительно в торговых, административных, иных помещениях организации на экране телевизора без использования информационно-телекоммуникационной сети, расходы на создание и размещение такого ролика учитываются в составе прочих нормируемых затрат.

Стоимость рекламных роликов, которые признаются амортизируемым имуществом, переносится на затраты посредством начисления амортизации. Для целей налогообложения прибыли амортизация таких объектов, используемых в предпринимательской деятельности и находящихся в эксплуатации, учитывается в затратах по производству и реализации на основании подп. 2.1 ст. 170 НК. На затраты по производству и реализации и нормируемые затраты амортизация не разделяется.

3. Расходы на световую и иную наружную рекламу

С учетом определения терминов «наружная реклама» и «средство наружной рекламы» в состав затрат по производству и реализации на основании подп. 2.10 ст. 170 НК подлежат включению любые расходы на наружную рекламу, размещенную с использованием любых средств наружной рекламы, удовлетворяющую требованиям законодательства о рекламе.

Исключением являются случаи, когда расходы на такую рекламу в соответствии с законодательством о бухучете формируют первоначальную стоимость амортизируемого имущества. Амортизация таких используемых в предпринимательской деятельности и находящихся в эксплуатации объектов (например, рекламного щита — основного средства) учитывается в затратах по производству и реализации на основании подп. 2.1 ст. 170 НК.

Затраты по изготовлению и нанесению на внешнюю поверхность транспортного средства (автобусов, троллейбусов, автомобилей-такси, вагонов метро и т.д.) рекламных сообщений (изображений, текста) учитываются в составе прочих нормируемых затрат. Такая реклама не относится к наружной.

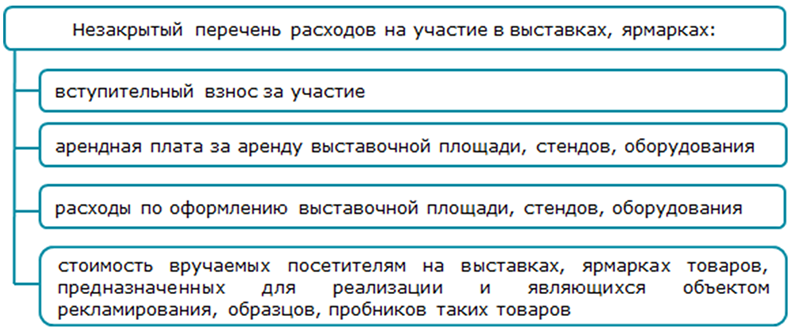

4. Расходы на участие в выставках, ярмарках

Конкретный перечень таких расходов НК не устанавливает. МНС разъясняет, что к расходам на участие в выставках, ярмарках для целей подп. 2.10 ст. 170 НК можно отнести любые затраты, которые непосредственно необходимы для участия в таких мероприятиях. Приведены примеры таких затрат:

Стоимость распространяемой на выставках, ярмарках сувенирной продукции (фирменные календари, кружки и др.), в том числе с логотипом организации, не подлежит включению в состав затрат по производству и реализации. Ее следует учесть в составе прочих нормируемых затрат.

5. Расходы на изготовление рекламных брошюр, каталогов

Предусмотрено включение в состав затрат по производству и реализации расходов на изготовление рекламных брошюр, каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания и (или) о самой организации (подп. 2.10 ст. 170 НК). Затраты на рекламные листовки, флаеры в данной норме не поименованы.

Определения терминов «рекламная листовка», «рекламный флаер», «рекламный каталог», «рекламная брошюра» в НК отсутствуют. Вместе с тем листовка, флаер наряду с брошюрой и каталогом являются полиграфическим материалом, выпускаемым в рекламных целях. МНС полагает возможным к затратам по производству и реализации на основании подп. 2.10 ст. 170 НК отнести также расходы на изготовление листовок, флаеров, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания и (или) о самой организации и выпускаемых в рекламных целях.

Расходы на изготовление иных видов рекламной продукции учитываются в составе прочих нормируемых затрат. К таким затратам, например, относятся:

— расходы на изготовление и нанесение на одежду (спортивную форму, майки), спортивный инвентарь названия и логотипа организации;

— расходы на нанесение названия и логотипа организации на сувенирную продукцию и т.д.

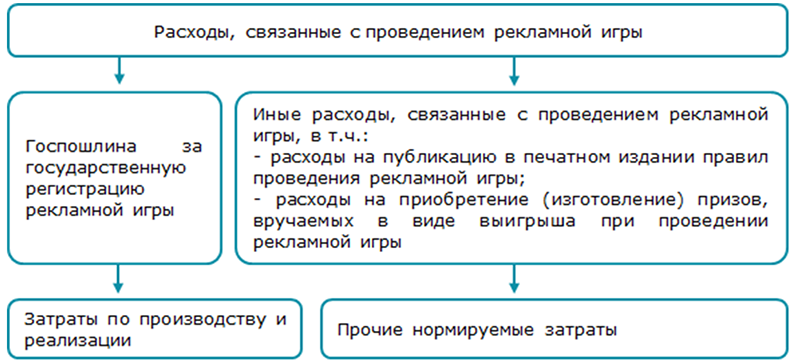

6. Расходы на проведение рекламных игр

В состав прочих нормируемых затрат подлежат включению расходы на приобретение (изготовление) призов, вручаемых в виде выигрыша при проведении рекламной игры в соответствии с законодательством о рекламе (подп. 2.10 ст. 171 НК).

МНС разъясняет, как учесть при налогообложении прибыли расходы, связанные с проведением рекламных игр (подп. 2.10 ст. 171 НК, п. 1 ст. 293, подп. 1.56 ст. 284 НК):

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex