Прежде всего отметим, что декларацию по НДС по новой форме подают за отчетный (налоговый) период, начиная с 2019 года. Декларации за предыдущие годы, подаваемые в 2019 году, представляют по ранее действующим формам <*>.

Титульный лист декларации по НДС

На титульном листе формы декларации по НДС добавлена позиция, в которой нужно проставлять отметку о подаче уточненной декларации согласно сообщению налогового органа.

Напомним, что сообщение с предложением внести исправления в декларацию по НДС или дать пояснения направляется плательщику в случае выявления налоговым органом в ходе предварительного этапа камеральной проверки ошибок в заполнении декларации <*>.

Как и прежде, проставляется отметка о подаче уточненной декларации по НДС в связи с уведомлением налогового органа. Такое уведомление направляется плательщику при выявлении в ходе последующего этапа камеральной проверки неполноты сведений, ошибок (в том числе арифметических) в декларации по НДС, их несоответствия документам и (или) информации, имеющимся в налоговом органе <*>.

Часть I декларации по НДС «Расчет суммы НДС при реализации товаров (работ, услуг), имущественных прав»

Раздел I «Налоговая база». В строке 3.1 нужно показывать обороты, облагаемые по ставке 10%, при реализации произведенной не только в Беларуси, но также и на территории стран ЕАЭС продукции растениеводства (за исключением цветоводства, декоративных растений), дикорастущих ягод, орехов и иных плодов, грибов, другой дикорастущей продукции, пчеловодства, животноводства (за исключением пушнины) и рыбоводства <*>.

Связано это с тем, что с 1 января 2019 года на ввоз и (или) реализацию произведенной в странах ЕАЭС продукции растениеводства, пчеловодства, животноводства и рыбоводства ставка НДС снижена с 20% до 10% <*>.

На месте строк 4 и 5, где ранее отражались операции, облагаемые НДС по ставкам 16,67% и 9,09%, теперь соответственно показывают операции, облагаемые НДС по ставке 25% (ранее — строка 1-1 декларации), и операции по безвозмездной передаче, не признаваемой реализацией или объектом налогообложения НДС (ранее — строка 9-1 декларации) <*>. В 2019 году строк 1-1 и 9-1 в разделе I декларации по НДС нет.

| Операции | Раздел I части I декларации по НДС | |

| Как было | Как стало | |

| облагаемые НДС по ставке 25% | строка 1-1 | строка 4 |

| по безвозмездной передаче, не признаваемые реализацией или объектом налогообложения НДС | строка 9-1 | строка 5 |

Справочно

С 2019 года ставки НДС 16,67% и 9,09% упразднены <*>.

Прописан порядок отражения в декларации по НДС сумм, увеличивающих налоговую базу НДС, исчисленную при приобретении объектов у иностранцев (например, сумм санкций за нарушение покупателями условий договоров) <*>.

Напомним, что белорусский покупатель (заказчик) уплачивает налог при покупке у нерезидента объектов, если местом их реализации признается территория Республики Беларусь. Сумма НДС по таким объектам исчисляется по формуле 20 / 100 и отражается в строке 13 раздела I части I декларации по НДС. Исчисленный налог включают в состав налоговых вычетов в отчетном периоде, следующем за периодом его исчисления <*>.

Порядок отражения в декларации по НДС сумм увеличения налоговой базы по НДС по покупкам у иностранцев несколько иной, чем указано выше. Суммы увеличения налоговой базы НДС не включаются в строку 13 раздела I части I декларации по НДС, а отражаются по строке 1 данного раздела. Сумма НДС исчисляется «изнутри» по ставке 20/120. К вычету такие суммы не принимают <*>.

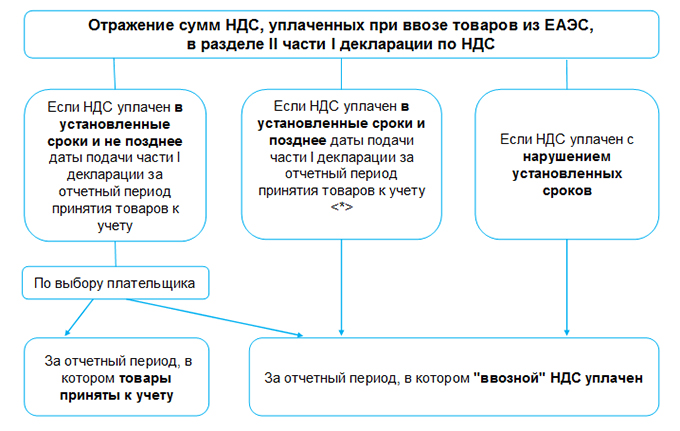

Раздел II «Налоговые вычеты». Уточнен порядок отражения в составе налоговых вычетов сумм НДС, уплаченных при ввозе товаров из стран ЕАЭС, в зависимости от своевременности уплаты налога, а также момента подачи части I декларации по НДС <*>:

————————

<*> Примечание. В случае уплаты НДС в установленный срок, но после подачи декларации по НДС за отчетный период принятия товаров к учету, отразить «ввозной» НДС в разделе II части I, уточнив такую декларацию, нельзя <*>.

В разделе IV «Другие сведения»:

— конкретизировано, что показатели строк 1, 1а, 1.1 — 1.3.1 заполняются нарастающим итогом на основании данных соответственно бухгалтерского учета и книги покупок (если она ведется); данных учета доходов (расходов) и хозяйственных операций ИП; книг учета доходов и расходов организаций и ИП, применяющих УСН, а также ЭСЧФ, подписанных ЭЦП плательщика <*>;

— уточнено, что в строке 2 отражаются суммы НДС, не принятые к вычету в прошлом году и по которым ЭСЧФ подписаны ЭЦП плательщика. При этом суммы НДС, предъявленные при приобретении объектов (уплаченные при ввозе товаров), в ЭСЧФ по которым указаны признаки «Отложенный вычет» или «Дата наступления права на вычет», в данной строке отражать не нужно <*>;

— добавлена строка 6.3 для отражения сумм уменьшения налоговых вычетов, в частности:

— по договорам, в которых сумма обязательств выражена в белорусских рублях эквивалентно сумме в иностранной валюте, в иностранной валюте эквивалентно сумме в иной иностранной валюте <*>;

— в случае возврата таможенными органами плательщику сумм НДС, ранее уплаченных при ввозе товаров и отраженных в составе налоговых вычетов <*>;

— при изменении размера предъявленной суммы НДС в сторону уменьшения <*>;

— в случае уценки и (или) списания редакциями СМИ не реализованных по розничным ценам тиражей периодических печатных СМИ <*>;

— при подписании акта сверки расчетов между продавцом и покупателем по объектам, по которым продавцом неправильно указана сумма НДС (излишне предъявлена) <*>, и др. <*>.

Примечание. Отражение в строке 6.3 раздела IV декларации по НДС сумм уменьшения налоговых вычетов по товарам в случае их порчи, утраты не предусмотрено <*>.

Строка 6.3 заполняется при условии, если на указанные суммы:

отсутствуют ЭСЧФ;

получены ЭСЧФ, но не подписаны ЭЦП;

в ЭСЧФ не указан признак «Не подлежит вычету» <*>.

На суммы уменьшения налоговых вычетов, по которым ЭСЧФ подписаны ЭЦП или в отношении которых в ЭСЧФ указан признак «Не подлежит вычету», уменьшаются соответственно показатели строк 1, 1а, 1.1 — 1.3.1 раздела IV <*>;

— предусмотрены новые строки 15 и 15.1 для указания на конец отчетного периода, т.е. месяца или квартала (без нарастающего итога), сумм НДС, отраженных в учете плательщика, но не признаваемых налоговыми вычетами:

| 15. Суммы НДС, отраженные в учете плательщика, но не признаваемые налоговыми вычетами на конец отчетного периода, из них: | |

| 15.1. суммы НДС, уплаченные при ввозе товаров, подлежащие вычету в следующих отчетных периодах, в которых истечет 30 календарных дней с даты их выпуска в соответствии с заявленной таможенной процедурой |

В строке 15 показывают:

— суммы НДС, предъявленные при приобретении объектов (уплаченные при ввозе товаров), по которым отсутствуют ЭСЧФ;

— суммы НДС, предъявленные при приобретении объектов, по которым получены ЭСЧФ, но не подписаны ЭЦП;

— суммы НДС, исчисленные, но не уплаченные в бюджет при приобретении объектов у нерезидентов, в ЭСЧФ по которым указан признак «Дата наступления права на вычет»;

— суммы НДС, предъявленные при приобретении объектов (уплаченные при ввозе товаров), в ЭСЧФ по которым указаны признаки «Отложенный вычет» или «Дата наступления права на вычет» <*>.

При этом в строку 15.1 заносят также суммы НДС, уплаченные при ввозе товаров, подлежащие вычету в следующих отчетных периодах, в которых истечет 30 календарных дней с даты их выпуска в соответствии с заявленной таможенной процедурой <*>.

Примечание. В настоящее время норм, устанавливающих отсрочку вычета «ввозного» НДС в 2019 году, не предусмотрено.

Раздел V «Сведения о занижении (завышении) суммы налога, подлежащей уплате (возврату) по налоговой декларации (расчету), в которой обнаружены неполнота сведений или ошибки». В 2019 году, подав уточненную часть I декларации по НДС с отметкой на титульном листе о том, что она подается согласно сообщению налогового органа, следует показать исчисленную сумму НДС в данном разделе <*>.

Часть II декларации по НДС «Расчет суммы НДС, взимаемого

налоговыми органами при ввозе товаров на территорию Республики Беларусь»

В прежней строке 4.1.2 части II декларации по НДС в 2019 году нужно указывать исчисленную сумму НДС согласно сообщению налогового органа <*>. Для отражения исчисленной суммы налога согласно уведомлению теперь предназначена строка 4.1.3 <*>.

Приложения к декларации по НДС

Отменена обязанность заполнения и представления в налоговый орган Реестра международных транспортных или товарно-транспортных документов и заявок (заданий или иных документов) (ранее — приложение 3 к форме декларации по НДС). Связано это с тем, что вместо него в 2019 году основанием для применения ставки НДС 0% является ЭСЧФ, направленный на Портал <*>.

Напомним, что для целей применения ставки НДС 0% по экспортируемым транспортным услугам такие услуги должны быть предусмотрены договором транспортной экспедиции и подлежать возмещению клиентом <*>.

Соответственно в 2019 году приложений к декларации по НДС станет 11 (ранее было 12), при этом изменена нумерация некоторых из них. Так, приложением 3 в этом году является Реестр документов, подтверждающих выполнение (оказание) организациям железнодорожного транспорта общего пользования иностранных государств работ (услуг) по предоставлению в пользование вагонов, контейнеров, тележек, рефрижераторных вагонов, по перестановке пассажирских вагонов на колесные пары другой колеи, по работе локомотивов и локомотивных бригад (ранее — приложение 12). При этом порядок его заполнения не изменился <*>.

Книга покупок

В форме книги покупок (приложение 25 к Постановлению МНС от 03.01.2019 N 2) существенных изменений нет. Наименования ее граф и порядок их заполнения приведены в соответствие с НК. При этом графы для отражения реквизитов ЭСЧФ теперь нумеруются соответственно 7а и 7б (ранее — графы 7-1 и 7-2) <*>.