ФСЗН регулярно публикует материалы о проверках соблюдения плательщиками законодательства о государственном социальном страховании. Как известно, учиться лучше на чужих ошибках. Поэтому предлагаем обратить внимание на такой материал за первое полугодие 2021 года и рассмотрим, какие вопросы проверяют органы ФСЗН и какие типичные ошибки допускают плательщики.

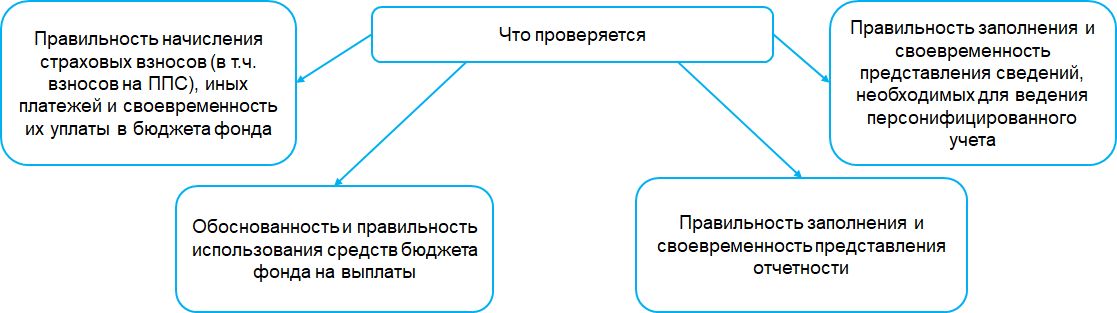

1. По каким вопросам проводятся проверочные мероприятия

ФСЗН в ходе проверок проверяет не только правильность исчисления и уплаты обязательных страховых взносов. В ходе таких мероприятий контролируются следующие вопросы:

2. Типичные нарушения, выявленные при проведении проверок

Ошибки допускаются плательщиками по всем проверяемым вопросам. И надо отметить, что очень часто ФСЗН отмечает одни и те же нарушения. Рассмотрим, какие вопросы следует учесть при начислении взносов и использовании средств фонда.

2.1. Определение объекта для начисления обязательных страховых взносов и взносов на ППС

Среди нарушений отмечено, что не начислялись обязательные страховые взносы:

— на выплаты молодым специалистам (оплата их проживания, денежная помощь). С приходом в организации новых выпускников начисления взносов на такие выплаты стоит перепроверить;

— на стоимость продукции, выдаваемой в порядке натуральной оплаты. Об этой выплате зачастую просто забывают;

— на суммы вознаграждений по гражданско-правовым договорам. Это типичная ошибка, и ее надо учесть. Условие об уплате обязательных взносов должно содержаться в самих договорах (абз. 7 подп. 1.1 Указа N 314).

Как показывают проверки, встречается и излишнее начисление обязательных страховых взносов. К примеру, работодатели их порой начисляют:

— на суммы выплат в пользу работающих граждан, являющихся инвалидами II группы, в размере 28%. На пенсионное страхование таким гражданам отчисления за счет нанимателей не производятся (ст. 4 Закона N 138-XIII);

— выплат в пользу граждан после их увольнения;

— пособий, выплачиваемых из средств государственного социального страхования (п. 1 Перечня N 115);

— компенсаций в целях возмещения работникам затрат, связанных с выполнением ими трудовых обязанностей (п. 3 Перечня N 115);

— материальной помощи в связи со вступлением в брак, рождением ребенка, в связи со смертью близких родственников, материальной помощи, оказываемой работникам в соответствии с законодательными актами (п. 7 Перечня N 115).

Касательно взносов на ППС иногда их ошибочно не начисляют:

— на отпускные, когда отпуск следовал непосредственно за днем работы в особых условиях труда;

— суммы премий к профессиональному празднику, праздничному дню, по итогам соцсоревнования, по итогам года, за достижения в работе;

— суммы оплаты за работу в праздничные, выходные дни и ночное время;

— суммы доплат за классность, стаж работы, сверхурочное отработанное время, за вредность;

— суммы материальной помощи, оказанной работникам в связи с юбилейными датами рождения, тяжелым материальным положением;

— стоимость натуральной оплаты труда по итогам года;

— компенсации за неиспользованный отпуск.

Взносы на ППС излишне начисляют:

— на суммы пособий по временной нетрудоспособности;

— выплат за дни трудового отпуска, следовавших за днем отсутствия на рабочем месте по причине временной нетрудоспособности или нахождения в отпуске без сохранения заработной платы;

— вознаграждения по итогам года, выплаченного после увольнения.

Допускаются нарушения при уплате обязательных страховых взносов и взносов на ППС. К ним относится не только уплата этих взносов позднее дня выплаты заработной платы за истекший месяц. Нарушением также является их уплата позднее 20-го числа в случаях, когда день выплаты заработной платы установлен после 20-го числа месяца, следующего за истекшим (ч. 2 п. 4 Положения N 40).

При совпадении сроков уплаты взносов с выходными и праздничными днями их уплата ошибочно производилась в следующий за ними рабочий день. В таких ситуациях и заработная плата должна выплачиваться накануне выходных и праздничных дней, и взносы надо уплатить в такие же сроки (ч. 3 ст. 73 ТК, п. 11 Положения N 40).

2.2. Использование средств ФСЗН

Касательно пособий семьям, воспитывающим детей, допускались нарушения:

— пособия женщинам, ставшим на учет в организациях здравоохранения до 12-недельного срока беременности, и пособия в связи с рождением ребенка назначены и выплачены в размере БПМ, действующего на дату выплаты. Эти пособия надо рассчитывать исходя из БПМ, действующего на дату рождения ребенка (п. 2 ст. 10, п. 2 ст. 11 Закона N 7-З);

— назначение и выплата пособия в связи с рождением ребенка, который не зарегистрирован по месту жительства (месту пребывания) в Республике Беларусь на день обращения за пособием;

— пособие по уходу за ребенком в возрасте до 3 лет в месяце исполнения ребенку 3 лет выплачено за полный месяц или по день, предшествующий дню достижения ребенком возраста 3 лет. Это пособие следовало выплатить по день достижения ребенком возраста 3 лет включительно (п. 9 ст. 13 Закона N 7-З);

— пособие по уходу за ребенком в возрасте до 3 лет работнице, выполнявшей работу по гражданско-правовому договору, выплачивалось в полном размере. За период действия такого договора пособие выплачивается в половинном размере (ч. 4 п. 19 Положения о детских пособиях);

— не прекращена выплата пособия по уходу за ребенком в возрасте до 3 лет в случае выезда ребенка за границу на срок более 2 месяцев;

— размер пособия по уходу за ребенком в возрасте до 3 лет уменьшен до половинного размера со дня выхода матери на работу, а не с 1-го числа месяца, следующего за месяцем выхода ее на работу;

— при определении размера пособия по уходу за ребенком в возрасте до 3 лет ошибочно учитываются дети, достигшие 18 лет. Собственные совершеннолетние дети учитываются при определении размера пособия в связи с рождением ребенка (п. 3 ст. 11, п. 7 ст. 13 Закона N 7-З);

— одновременная выплата семье двух видов пособий: на детей в возрасте от 3 до 18 лет и на детей старше 3 лет (п. 48 Положения о детских пособиях);

— выплата пособия на детей старше 3 лет из отдельных категорий семей за период нахождения ребенка в учреждении образования с круглосуточным режимом пребывания;

— пособие семьям на детей в возрасте от 3 до 18 лет назначено с даты предоставления работнице социального отпуска по уходу за ребенком в возрасте до трех лет. Как правило, на него семья приобретает право с даты рождения младшего ребенка (подп. 3.5 ст. 22 Закона N 7-З);

— пособие семьям на детей в возрасте от 3 до 18 лет назначено и выплачено на каждого ребенка. Это пособие выплачивается одно на семью независимо от количества воспитываемых в ней детей;

— пособие на ребенка старше 3 лет назначено и выплачено на ребенка, обучающегося в дневной форме получения образования за пределами Республиками Беларусь.

При назначении и выплате пособий по временной нетрудоспособности и по беременности и родам часть нарушений касалась правильности заполнения листков нетрудоспособности: отсутствие нужных подписей и оттисков печатей, не заверены исправления, не заполнены позиции «наименование организации здравоохранения, выдавшей листок нетрудоспособности», «первичный/продолжение/дубликат», «Дата рождения (число, месяц, год)», «Заключительный диагноз по МКБ», «Режим».

Существенным нарушением является неназначение пособий по каждому месту работы, например, по основному месту работы и по гражданско-правовым договорам у данного нанимателя (п. 31 Положения N 569).

Часть нарушений связана с назначением пособия по временной нетрудоспособности за первые 12 календарных дней в заниженном размере (80% среднедневного заработка). Это касается пособий донорам, работникам, пострадавшим от катастрофы на Чернобыльской АЭС, пособия по временной нетрудоспособности по уходу за больным ребенком в возрасте до 14 лет (п. 18 Положения N 569).

Порой пособие по временной нетрудоспособности назначается за излишние периоды (п. 9 Положения N 569), например:

— за период, за который работнику начислялась заработная плата;

— за период отпуска без сохранения заработной платы;

— пособие по уходу за больным членом семьи назначено за периоды нахождения в трудовом отпуске, после увольнения или прекращения выполнения работы по гражданско-правовому договору.

Часть нарушений связана с назначением пособий работникам-инвалидам (п. 10 и 11 Положения N 569):

— в случае заболевания, связанного с причиной инвалидности, пособие назначено на период более чем на 60 календарных дней непрерывно, более чем на 90 календарных дней с перерывами в календарном году;

— пособие назначено по день установления инвалидности включительно, а также за период после установления инвалидности, следовало — до дня установления инвалидности.

При нарушении режима, предписанного врачом, действует особый порядок назначения пособия по временной нетрудоспособности, который не всегда соблюдается:

— оплата произведена за все дни временной нетрудоспособности, включая дни неявки на прием, не удостоверенные листком нетрудоспособности;

— при определении размера пособия не учитывался факт употребления алкоголя, нарушения режима, предписанного врачом;

— пособие в случае заболевания, причиной которого явилось потребление алкоголя, назначается за первые 6 календарных дней временной нетрудоспособности (п. 19 Положения N 569).

Нарушения встречаются при определении среднедневного заработка:

— заработок исчислен за 2 календарных месяца, предшествующих месяцу наступления временной нетрудоспособности, следовало — за 6 месяцев. За два месяца сейчас принимается заработок при назначении пособия по временной нетрудоспособности за счет средств Белгосстраха (п. 21 Положения N 569, п. 16 Положения N 393);

— в заработок для исчисления пособия излишне включались суммы отпускных, пособия по временной нетрудоспособности, единовременных выплат (поощрения к грамоте, материальной помощи) (п. 24 Положения N 569);

— в заработке для исчисления пособия премии и иные выплаты учитывались не пропорционально отработанному времени (если месяц, в котором выплачена премия или иная выплата, отработан не полностью);

— неверно определялось число календарных дней расчетного периода.

В случаях, когда число календарных дней расчетного периода составило менее 30, пособие исчислялось из среднедневного заработка. Напомним, что в такой ситуации пособия исчисляются из тарифной ставки (тарифного оклада), оклада, должностного оклада (без надбавок и повышений) работника, установленной(ого) на день возникновения права на пособие (п. 23 Положения N 569).

Следует отдельно отметить, что пособия гражданам, работающим по гражданско-правовым договорам, назначаются в особом порядке. В нарушение этого им пособия порой исчисляются как работающим по трудовым договорам.

Нарушения в определении объекта для начисления взносов, в использовании средств ФСЗН приводят как к переплатам сумм взносов (их можно вернуть или принять к зачету), так и к недоимке. В случае недоимки взыскиваются пени и применяется административная ответственность (п. 16, 24 Положения N 40, ст. 12.15 КоАП).

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex