Вместе с формами ПУ-3 за 4 квартал 2019 года (т.е. по итогам года) подается пояснительная записка. Ее задача — показать, что итоги всех форм ПУ-3 за отчетный год соответствуют сведениям отчета 4-фонд.

Порядок заполнения пояснительной записки построен так, что за исходные данные берут сведения отчета 4-фонд за отчетный год (они отражаются в строке 1 пояснительной записки). Затем исключают суммы, которые не относятся к отчетному году, и плюсуют суммы, которые были начислены или скорректированы в предыдущих годах, но относятся к отчетному. Так, расчетным путем определяют итоговые данные форм ПУ-3 за отчетный год. Они отражаются в строке 11 пояснительной записки.

Вычисленные итоги должны соответствовать фактическим итогам заполненных форм ПУ-3. Посчитать итоги в формах за год непросто, потому что начиная с 3 квартала 2019 года в пачку за отчетный квартал нельзя включать работников, уволенных в предыдущих кварталах.

На портале ФСЗН есть сервис, который позволяет запросить и получить информацию о данных, представленных в формах ПУ-3, отчете 4-фонд и пояснительной записке (стр. 1 и 11). Но беда в том, что такие сведения представляются постфактум (после подачи этих документов), а проконтролировать соответствие всех итогов необходимо до представления форм ПУ-3.

Некоторые «бухгалтерские» программы были доработаны. В них появилась возможность не только формировать пачку с формами ПУ-3 за отчетный квартал с учетом новых требований (без сведений по ранее уволенным работникам), но и для контроля определять итоговые сведения по всем поданным формам ПУ-3 (в том числе и на уволенных работников) за весь отчетный период. В этом случае проблема решена.

А тем, кто заполняет формы ПУ-3 в программе «Ввод ДПУ», приходится самостоятельно искать выход из ситуации. Предложим способ, который поможет справиться с этой задачей. Суть его в том, чтобы после представления форм ПУ-3 за отчетный квартал перебрасывать формы ПУ-3 уволенных работников в отдельную пачку. По окончании года итоговые сведения по всем формам ПУ-3 за отчетный год можно будет определить, суммировав итоги форм ПУ-3 за 4 квартал и итоги форм ПУ-3 уволенных работников.

Продемонстрируем эти действия на примере.

Итак, допустим, организация представила формы ПУ-3 с нарастающим итогом за 2 квартал. При этом повторно были поданы сведения на уволенного в марте Работника 1 (такая возможность еще была). Условимся, что каждому работнику за каждый месяц была начислена заработная плата в размере 1000 руб. Тогда за 2 квартал имеем следующие итоги.

| Работник | Выплаты, руб. | Начислено взносов, руб. | Уплачено взносов, руб. |

| Работник 1 (уволен в марте) | 3000 | 1050 | 1050 |

| Работник 2 (уволен в июне) | 6000 | 2100 | 2100 |

| Работник 3 | 6000 | 2100 | 2100 |

| Работник 4 | 6000 | 2100 | 2100 |

| Всего | 21000 | 7350 | 7350 |

Чтобы заполнить формы ПУ-3 за 3 квартал, в программе «Ввод ДПУ» из архивных данных копировали пачку за 2 квартал в раздел «ДПУ в работе». На этом этапе можно завести отдельную пачку для хранения форм ПУ-3 уволенных в прошлых кварталах работников. Номер квартала для этой пачки можно указать любой, поскольку она вспомогательная, и мы не будем помещать ее в архив (да это не возможно, т.к. окончание выплат уволенных в разных кварталах работников приходится на разные кварталы).

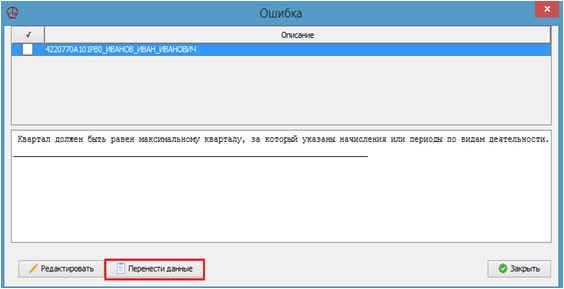

В эту папку, назовем ее «Уволенные в 2019», можно перенести формы уволенных работников сразу после того, как пачка за 2 квартал из архива скопирована в раздел «ДПУ в работе». Можно сделать это и после дополнения форм ПУ-3 данными за 3 квартал. Тогда при проверке пачки за 3 квартал программа «Ввод ДПУ» выдаст сообщение об ошибке в формах ПУ-3 уволенных ранее работников «Квартал должен быть равен максимальному кварталу, за который указаны начисления или периоды по видам деятельности». Эти формы и переносим в отдельную пачку для уволенных. Для этого в окне «Ошибки» есть специальная кнопка «Перенести».

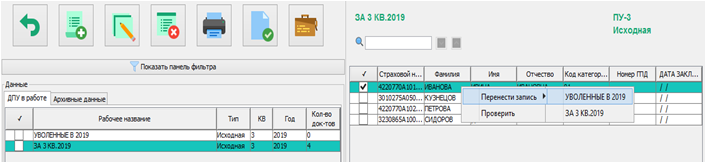

Перенести эти формы можно и другим способом. В перечне форм ПУ-3, которые находятся в пачке, проставить флажки в строке с формами уволенных в прошлых кварталах работников. Правой клавишей мыши вызвать меню и воспользоваться пунктом «Перенести запись», указав пачку, в которую следует перенести формы.

В итоге получаем пачку за 3 квартал (за период с января по сентябрь) с формами на тех, кто работал в 3 квартале, и пачку со сведениями уволенных работников в первом полугодии (сведения за 2019 год по ним уже были поданы).

В нашем примере переносим в папку «Уволенные в 2019» формы ПУ-3 на Работника 1 и Работника 2, а формы по Работнику 3 и Работнику 4 дополняем сведениями за 3 квартал.

| Пачка за 3 квартал | Пачка «Уволенные в 2019» | |||||||

| Выплаты, руб. | Начислено взносов, руб. | Уплачено взносов, руб. | Выплаты, руб. | Начислено взносов, руб. | Уплачено взносов, руб. | |||

| Работник 3 (уволен в сентябре) | 9000 | 3150 | 3150 | Работник 1 | 3000 | 1050 | 1050 | |

| Работник 4 | 9000 | 3150 | 3150 | Работник 2 | 6000 | 2100 | 2100 | |

| Всего | 18000 | 6300 | 6300 | Всего | 9000 | 3150 | 3150 | |

Аналогично поступаем и при заполнении форм ПУ-3 за 4 квартал. Из скопированной из архива пачки переносим форму ПУ-3 уволенного в сентябре Работника 3 в пачку «Уволенные в 2019», а форму продолжившего работу в 4 квартале Работника 4 дополняем сведениями за октябрь — декабрь.

| Пачка за 4 квартал | Пачка «Уволенные в 2019» | |||||||

| Выплаты, руб. | Начислено взносов, руб. | Уплачено взносов, руб. | Выплаты, руб. | Начислено взносов, руб. | Уплачено взносов, руб. | |||

| Работник 4 | 12000 | 4200 | 4200 | Работник 1 | 3000 | 1050 | 1050 | |

| Всего | 12000 | 4200 | 4200 | Работник 2 | 6000 | 2100 | 2100 | |

| Работник 3 | 9000 | 3150 | 3150 | |||||

| Всего | 18000 | 6300 | 6300 | |||||

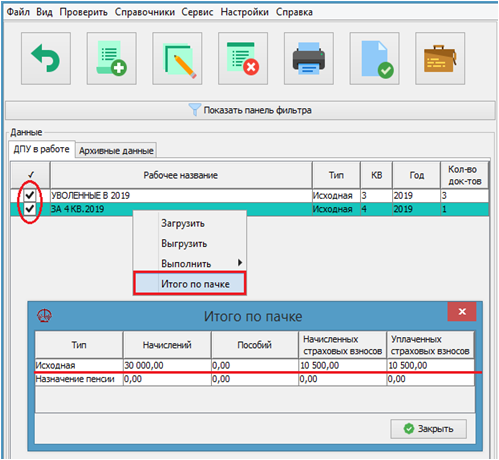

Для сверки итогов с пояснительной запиской необходимо лишь суммировать итоги пачки за 4 квартал и пачки «Уволенные в 2019». В программе «Ввод ДПУ» это можно сделать автоматически.

Получаем, что общая сумма выплат по работникам за год составила 30000 руб., начисленных и уплаченных взносов — по 10500 руб. Эти суммы должны соответствовать данным строки 11 пояснительной записки.

Пачку за 4 квартал формируем (при этом пачка переносится в архив), подписываем и подаем в ФСЗН. Вспомогательная пачка «Уволенные в 2019» остается в рабочей области, она не может быть перенесена в архив, поскольку в ней находятся формы ПУ-3 разных кварталов. Да этого и не требуется. В архивных пачках имеются все формы ПУ-3, поданные за 2019 год, в том числе и на уволенных в течение этого года работников.

Собрать формы ПУ-3 уволенных работников в специальную пачку за весь год можно и сейчас, в 4 квартале. Можно пересмотреть архивные пачки за 1 — 3 кварталы. Если работник был уволен в одном из этих кварталов, соответствующую пачку из архива копируем в раздел «ДПУ в работе». Затем из скопированной пачки переносим формы ПУ-3 уволенных работников в специально созданную пачку, а саму скопированную пачку удалим. Так, в одну пачку соберем формы ПУ-3 уволенных в 1 — 3 кварталах работников. Итоги этой пачки и будем учитывать при проверке соответствия итоговых сумм по всем формам ПУ-3 за 2019 год и сумм строки 11 пояснительной записки, которые вычислены по установленному алгоритму.