Законом от 11.10.2022 N 210-З «Об изменении законов по вопросам бухгалтерского учета и отчетности» внесены изменения в Закон о бухгалтерском учете и отчетности от 12.07.2013 N 57-З. Скорректированы подходы к составлению и представлению отчетности по МСФО, пересчету активов и обязательств, оформлению первичных учетных документов и другие вопросы бухгалтерского учета и отчетности. Рассмотрим основные из них.

1. Изменения, вступающие в силу с 01.01.2023

1.1. Пересчет активов и обязательств, выраженных в иностранной валюте

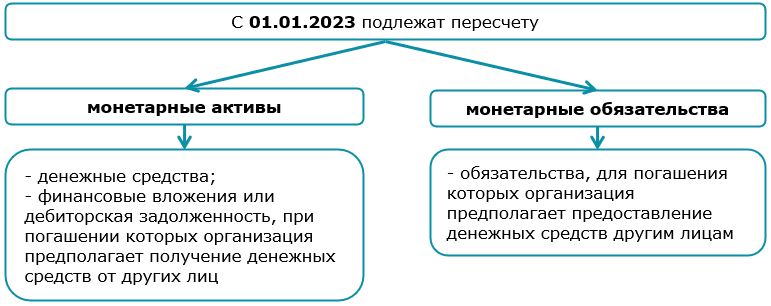

С 01.01.2023 вступают в силу изменения в порядок пересчета активов и обязательств, выраженных в иностранной валюте. Так, с указанной даты пересчету подлежит выраженная в иностранной валюте стоимость монетарных активов и монетарных обязательств. При этом введены определения, что понимается под такими активами и обязательствами.

Таким образом, чтобы признать финансовое вложение или дебиторскую задолженность монетарным активом, организация должна предполагать получение при их погашении денежных средств (условно «финансовое вложение (дебиторская задолженность) = деньги»). Соответственно, чтобы обязательства признать монетарными, она должна предполагать его погашение денежными средствами (условно «обязательства = деньги»). Необходимую для этого информацию, полагаем, можно получить из имеющихся у организации документов, например из договоров с контрагентами.

Касательно аванса, предварительной оплаты, задатка отметим следующее. Сейчас в Законе N 57-З прямо указано, что они не пересчитываются. С 01.01.2023 следует исходить из новых понятий «монетарные активы» и «монетарные обязательства». Аванс (предоплата, задаток) — это денежные средства. На дату получения или выдачи, как правило, их погашение предполагается продукцией (товаром, выполнением работ, оказанием услуг), а не денежными средствами. Поэтому в момент получения (выдачи) к монетарным активам или монетарным обязательствам они не относятся и не пересчитываются.

В отношении аккредитивов и кредиторской задолженности, погашение которой осуществляется в форме аккредитива, подходы сохраняются. Сейчас в их отношении действует подп. 1.3 п. 1 Указа N 599, согласно которому они не пересчитываются.

Обратите внимание!

Вносимые в Закон N 57-З изменения предполагают пересчет монетарных активов и монетарных обязательств, выраженных в иностранной валюте. Пересчет таких активов и обязательств, выраженных в белорусских рублях эквивалентно определенной сумме в иностранной валюте, Закон N 57-З по-прежнему не затрагивает.

Как и ранее, пересчет производится по официальному курсу белорусского рубля по отношению к соответствующей иностранной валюте, устанавливаемому Нацбанком, на дату совершения хозяйственной операции и на отчетную дату.

1.2. Порядок составления (оформления) первичных учетных документов (ПУД)

Действующий в настоящее время п. 1 ст. 10 Закона N 57-З предусматривает оформление ПУД по каждой хозяйственной операции. То есть одна хозяйственная операция — один документ. Однако на практике встречаются несколько или группа однородных хозяйственных операций, совершенных в определенную дату. Составлять по каждой из них отдельный ПУД зачастую нецелесообразно. Потому в отношении таких операций с нового 2023 г. разрешено оформление одного ПУД.

С 01.01.2023, как и ранее, ПУД должен содержать определенные сведения, среди которых — подписи лиц, ответственных за совершение хозяйственной операции, правильность ее оформления.

С нового года расширят способы подписания ПУД. Помимо собственноручной подписи для этого можно будет использовать средства связи и иные технические средства, компьютерные программы, информационные системы или информационные сети. К таким относятся факсимиле, ЭЦП или другой аналог собственноручной подписи. Здесь есть условие — чтобы выбранный вариант позволял достоверно установить, что этот документ подписан лицом, ответственным за совершение хозяйственной операции, правильность ее оформления. Также нужно в локальном нормативном документе закрепить порядок использования аналогов собственноручной подписи (за исключением ЭЦП), а также обращения документов, ими подписанных. При этом Совмин должен определить перечень ПУД, в которых нельзя применять аналоги собственноручной подписи (за исключением ЭЦП).

Аналогичные нормы в части подписания предусмотрены и для регистров бухгалтерского учета.

Кроме того, сохраняется право составлять ПУД единолично в случаях, определенных законодательством и (или) Минфином.

1.3. Иные изменения с 01.01.2023

С нового года руководитель общественно значимой организации, как и руководитель Нацбанка, не сможет передавать на аутсорсинг ведение бухгалтерского учета и составление отчетности. Кроме того, он не сможет вести бухгалтерский учет и составлять отчетность лично. Это означает, что у пользующихся сейчас этими правами общественно значимых организаций с 01.01.2023 должен появиться главный бухгалтер. Отметим, что на такую должность могут претендовать только лица с обязательным наличием сертификата главного бухгалтера.

Руководители иных организаций (кроме общественно значимых и Нацбанка) по-прежнему смогут передавать на аутсорсинг ведение бухгалтерского учета и составление отчетности. При этом объем учетной работы с 01.01.2023 в расчет можно не принимать.

Изменения коснулись организаций и ИП, оказывающих услуги по ведению бухгалтерского учета и составлению отчетности. Сейчас они обязаны обеспечить оказание этих услуг не менее чем одним работником, с которым заключен трудовой договор. С нового года добавится дополнительное условие о том, чтобы это был трудовой договор по основному месту работы. С указанной даты будет достаточно того, чтобы такой сотрудник соответствовал требованиям, установленным в ст. 3 Закона N 57-З.

Законом N 210-З скорректирован ряд терминов. Так, с нового года к организациям не будут относиться филиалы, представительства и иные обособленные подразделения юридических лиц Беларуси, имеющие обособленный баланс. Однако это не означает, что для них не нужно определять способ ведения бухгалтерского учета. Его должны будут принять и включить в свою учетную политику организации, имеющие в своем составе эти филиалы и (или) представительства.

Также это может повлечь за собой изменение штатного расписания в организациях, если руководство бухгалтерским учетом в их филиалах, представительствах и иных обособленных подразделениях, имеющих обособленный баланс, было возложено на главного бухгалтера такого филиала (представительства, иного обособленного подразделения). С 01.01.2023 такой должности быть не должно. Это значит, что организации необходимо принять меры и переименовать указанные должности.

С нового года уточняются требования к лицам, претендующим на должность главного бухгалтера организации. Они должны иметь необходимый стаж работы в области бухгалтерского учета, отчетности и (или) аудита, а не только по специальности бухгалтера, как это предусмотрено в настоящее время.

2. Изменения, вступающие в силу с 01.01.2025

2.1. Разграничиваются понятия бухгалтерской и финансовой отчетности

С 01.01.2025 к бухгалтерской отчетности будет относиться только та отчетность, которая составляется в соответствии с национальными стандартами бухгалтерского учета и бухгалтерской отчетности (далее — национальные стандарты), а также иными актами законодательства о бухгалтерском учете и отчетности. А вот отчетность, составляемая в соответствии с МСФО, будет считаться финансовой.

2.2. Меняются круг общественно значимых организаций и требования к ним

Законом N 210-З скорректировано понятие общественно значимой организации. Напомним, что именно такие организации обязаны составлять финансовую отчетность в соответствии с МСФО.

К общественно значимым организациям по-прежнему будут относиться банки и небанковские кредитно-финансовые организации, страховые организации, акционерные инвестиционные фонды, управляющие организации инвестиционных фондов.

Помимо них с 01.01.2025 в состав общественно значимых войдут организации с участием государства, конкретный перечень которых установит Совмин. Этот перечень будет сформирован из отдельных республиканских унитарных предприятий, а также хозяйственных обществ, более 50% акций (долей в уставных фондах) которых находится в собственности Республики Беларусь и (или) ее административно-территориальных единиц.

Также с этой даты к общественно значимым будут относиться головные организации банковских холдингов, не являющиеся банками, и иные организации, ценные бумаги которых допущены к торгам в торговой системе организатора торговли ценными бумагами путем их включения в котировальный лист.

В связи с вводимыми новшествами лица, занимающие должность главного бухгалтера организации, которая станет общественно значимой организацией с 01.01.2025, обязаны до этой даты получить сертификат профессионального бухгалтера (ст. 3 Закона N 210-З).

А вот ОАО, являющиеся учредителями унитарных предприятий и (или) основными хозяйственными обществами по отношению к дочерним хозяйственным обществам, с 01.01.2025 исключаются из круга общественно значимых организаций. Отметим, что таким организациям (за некоторым исключением) предоставлено право не составлять за 2022 — 2024 гг. годовую консолидированную отчетность в соответствии с МСФО и их Разъяснениями, принимаемыми Фондом МСФО, или консолидированную отчетность, установленную ч. 2 п. 7 ст. 14 Закона N 57-З (ст. 4 Закона N 210-З).

Годовая финансовая отчетность общественно значимой организации (за исключением банков, в т.ч. являющихся головными организациями банковских групп, банковских холдингов, головных организаций банковских холдингов, не являющихся банками) вместе с аудиторским заключением по этой отчетности помимо размещения на официальном сайте этой организации с 01.01.2025 дополнительно должна быть размещена на едином информационном ресурсе рынка ценных бумаг. Сокращен и предельный срок размещения такой отчетности. Делать это нужно будет не позднее 30 июня года, следующего за отчетным. Напомним, что сейчас годовую отчетность, составленную по МСФО, разместить на сайте нужно не позднее 31 июля года, следующего за отчетным. Соответствующие изменения внесены в ст. 17 Закона N 57-З.

2.3. Банки не будут составлять бухгалтерскую отчетность

Организации банковского сектора (Нацбанк, банки, в том числе являющиеся головными организациями банковских групп, банковских холдингов, а также головные организации банковских холдингов, не являющиеся банками) с 01.01.2025 освобождены от обязанности составлять отчетность по национальным стандартам, то есть бухгалтерскую отчетность.

2.4. Обновлен порядок представления финансовой отчетности

Соответствующие изменения внесены в ст. 17 Закона N 57-З. Так, с 01.01.2025 финансовая отчетность будет составляться в следующем порядке:

| Вид организации | Составляемая финансовая отчетность |

| Нацбанк | годовая и консолидированная финансовая отчетность |

| банки, в т.ч. являющиеся головными организациями банковских групп, банковских холдингов | годовая индивидуальная финансовая отчетность;

промежуточная индивидуальная финансовая отчетность в случаях, предусмотренных Нацбанком, учредителями (участниками) банка в соответствии с учредительным документом этого банка |

| головные организации банковских групп, банковских холдингов | годовая консолидированная финансовая отчетность;

промежуточная консолидированная финансовая отчетность в случаях, предусмотренных Нацбанком, собственником имущества (учредителями, участниками) головной организации банковской группы, банковского холдинга в соответствии с учредительным документом этой головной организации |

| страховые организации;

организации с участием государства по установленному Совмином перечню; иные организации, ценные бумаги которых допущены к торгам в торговой системе организатора торговли ценными бумагами путем их включения в котировальный лист |

годовая индивидуальная финансовая отчетность или в случаях, предусмотренных МСФО, годовая консолидированная финансовая отчетность |

| акционерные инвестиционные фонды | годовая индивидуальная финансовая отчетность |

| управляющие организации инвестиционных фондов | годовая индивидуальная финансовая отчетность, а также годовая индивидуальная финансовая отчетность по каждому инвестиционному фонду, имущество которого находится в их доверительном управлении |

2.5. Постоянные представительства обязаны будут вести бухгалтерский учет и составлять бухгалтерскую отчетность

С 01.01.2025 иностранные организации по деятельности, которая в соответствии с налоговым законодательством рассматривается как деятельность на территории Беларуси через постоянное представительство, с начала ее осуществления обязаны будут вести на территории нашей республики бухгалтерский учет, составлять и представлять бухгалтерскую отчетность, как и белорусские организации.

Справочно

Порядок признания иностранной организации постоянным представительством определен в ст. 180 НК.

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex