Организациям разрешено списывать сумму превышения расходов над доходами, образующуюся в результате выбытия основных средств и вложений в долгосрочные активы (далее – имущество), за счет <1>:

— добавочного капитала – в пределах его остатка;

— нераспределенной прибыли (непокрытого убытка) — в оставшейся сумме.

Положения Указа № 284 предполагают особый механизм отражения в бухучете операций по выбытию имущества, суть которого заключается в следующем. Расходы от безвозмездной передачи, списания и продажи имущества (далее — выбытие имущества) относятся в дебет счета 91 «Прочие доходы и расходы» в пределах суммы полученного дохода. Иными словами, убыток от выбытия имущества на счете 91 не показывается. При этом под расходами понимается остаточная стоимость имущества и затраты, связанные с его выбытием, а к доходам относятся средства от продажи, поступающие в распоряжение организации, и стоимость материалов, полученных при списании имущества <2>.

Путем сопоставления расходов и доходов выводится разница (далее – разница от операций по выбытию имущества), которая напрямую (т. е. без отражения на счете 91) относится в дебет счета 83 «Добавочный капитал», а если средств добавочного капитала недостаточно – в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» <3>.

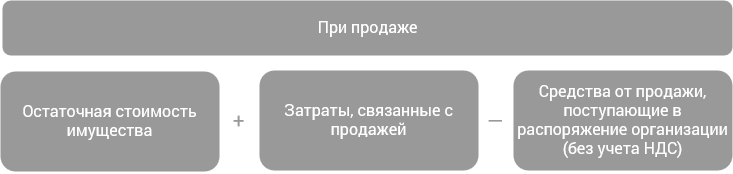

Сумма разницы от операций по выбытию имущества определяется так: <4>

Однако далеко не любое имущество подпадает под действие Указа № 284 <5>:

К имуществу также относятся доли в праве общей собственности на имущество <6>.

При безвозмездной передаче получающая сторона в качестве первоначальной стоимости имущества может принять его остаточную стоимость по данным бухучета передающей стороны <7>.

Указ вступил в силу с 18 августа 2017 г. и распространяет свое действие на отношения, возникшие с 1 января 2017 г. <8>

Действие Указа № 284 не распространяется на <9>:

— бюджетные организации;

— Национальный банк;

— банки;

— небанковские кредитно-финансовые организации;

— открытое акционерное общество «Банк развития Республики Беларусь».