С 2020 г. в республике введена новая система оплаты труда работников бюджетной сферы. На смену исчерпавшей себя сложной системе зарплаты с ее многочисленными коэффициентами, повышениями и различного вида выплатами пришла новая более упрощенная система оплаты. Она предусмотрена Указом N 27.

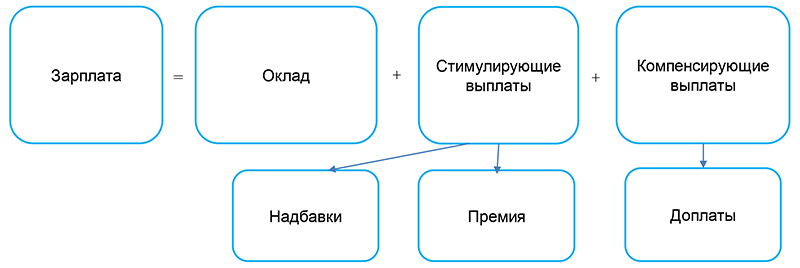

В настоящее время состав выплат работникам бюджетных организаций можно представить в виде схемы (абз. 3 п. 1, п. 4 Указа N 27):

В свою очередь структура заработной платы состоит из следующих элементов (абз. 3 п. 1 Указа N 27):

Рассмотрим основные принципы осуществления вышеприведенных выплат.

Оклад работников бюджетной сферы

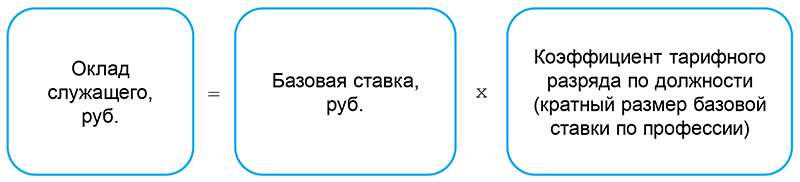

С 2020 г. претерпела изменения не только структура заработной платы, но и порядок формирования ее основных составляющих, в частности, оклада.

Теперь на оклад никакие повышения не накручиваются. В его расчете задействовано только 2 элемента (абз. 7 п. 11 Указа N 27, ч. 1 п. 3 Инструкции о порядке и условиях оплаты труда N 13):

Основной элемент расчета оклада — базовая ставка, которая определяется Совмином ежегодно, как правило, с 1 января. Так, с 1 января 2020 г. ее размер был 185 руб., с 1 января 2021 г. по настоящее время она составляет 195 руб. (абз. 2 подп. 16.2 Указа N 27).

Коэффициент тарифного разряда по должности применяется для расчета оклада служащих. Он определяется по 18-разрядной тарифной сетке в соответствии с установленным по должности тарифным разрядом. Причем для служащих конкретной отрасли тарификация устанавливается соответствующим министерством, а по должностям, общим для всех видов деятельности, — Минтруда и соцзащиты в табл. 1 приложения к постановлению N 13. По общим должностям, не указанным в данной таблице, тарифные разряды устанавливаются руководителем организации самостоятельно с учетом норм Инструкции об установлении тарифных разрядов N 13.

Кратные размеры базовой ставки используются для расчета оклада по рабочим профессиям. Конкретное значение кратного размера зависит от установленного рабочему по месту работы разряда выполняемой работы, предусмотренного тарифно-квалификационными характеристиками по его профессии. Всего их 8 (абз. 6 п. 11 Указа N 27, табл. 3 приложения к постановлению N 13).

Стимулирующие (кроме премии) и компенсирующие выплаты

В современной системе оплаты труда для бюджетников предусмотрены стимулирующие и компенсирующие выплаты как общие для всех отраслей бюджетной сферы, так и имеющие отраслевую специфику.

Общие для всех отраслей надбавки и доплаты выплачиваются работникам независимо от отраслевой принадлежности и ведомственной подчиненности бюджетной организации.

Из стимулирующих выплат к ним относятся надбавки:

— за стаж работы в бюджетных организациях (п. 2 Указа N 27, подп. 3.1 Инструкции о стимулирующих и компенсирующих выплатах N 13);

— за работу на условиях контрактной формы найма (ст. 261-2 ТК);

— за ученую степень и ученое звание (Указ N 450).

К компенсирующим выплатам относятся доплаты:

— за каждый час работы в ночное время (абз. 2 подп. 3.2 Инструкции о стимулирующих и компенсирующих выплатах N 13);

— за работу с вредными и (или) опасными условиями труда (подп. 2.1 постановления N 575);

— за совмещение должностей служащих (профессий рабочих), расширение зон обслуживания (увеличение объема работы), исполнение обязанностей временно отсутствующего работника (абз. 3 подп. 3.2 Инструкции о стимулирующих и компенсирующих выплатах N 13);

— за работу в сверхурочное время, в государственные праздники, праздничные и выходные дни (п. 1 постановления N 583);

— до размера МЗП (ч. 3 ст. 6 Закона N 124-З).

Также работникам бюджета при наступлении определенных условий производится индексационная доплата в связи с инфляцией (ч. 1 ст. 2 Закона об индексации N 476-XII).

Размеры, а также порядок осуществления вышеуказанных выплат бюджетная организация не определяет. Они установлены на законодательном уровне, в том числе с учетом форм оплаты труда: повременной и сдельной.

Кроме того, бюджетные организации применяют при оплате труда:

— перечни стимулирующих и компенсирующих выплат, их конкретные размеры, а также порядок осуществления таких выплат, определенные отраслевыми министерствами, в отношении работников, занимающих должности, относящиеся к сфере (области) их деятельности, независимо от ведомственной подчиненности бюджетных организаций (абз. 5 п. 7 и п. 8 Указа N 27);

— перечни стимулирующих и компенсирующих выплат, а также размеры и порядок осуществления этих выплат, если размеры и порядок их осуществления установлены для единого регулирования, определенные госорганами, в подчинении которых находятся (в состав (систему) которых входят) бюджетные организации (п. 9 Указа N 27);

— размеры и порядок осуществления стимулирующих и компенсирующих выплат работникам организации, если они не установлены госорганом для единого регулирования. Например, если госорганом определен только объем средств на осуществление выплаты или ее пороговое значение, а установление конкретного размера и порядка выплаты отдано на откуп руководителю организации.

Пример

Медицинскому работнику, работающему в учреждении образования, стимулирующие и компенсирующие выплаты предусматриваются:

— как работнику сферы здравоохранения — по постановлению Минздрава N 52;

— как работнику бюджетного учреждения, которое находится в подчинении (входит в систему) Минобразования, — по постановлению Минобразования N 71;

— руководителем учреждения образования — согласно положению о стимулирующих и компенсирующих выплатах, разработанному в организации.

Премия

Премирование в бюджетных организациях производится по соответствующему положению, разработанному в организации. С 1 января 2020 г. до 1 июля 2021 г. на премирование работников бюджетных организаций ежегодно направляются средства в размере 5% от суммы окладов работников (п. 3 Указа N 27). При этом неиспользованные средства, предусмотренные на оплату труда, направляются только на стимулирующие выплаты (кроме премии), размер и порядок осуществления которых в соответствии с законодательством определяются руководителями бюджетных организаций (разъяснения Минтруда и соцзащиты от 09.03.2021).

С 1 июля 2021 г. на премирование работников будут направляться бюджетные средства в размере 20% от суммы их окладов, а также неиспользованные средства, предусмотренные на оплату труда, в том числе и средства, предусмотренные на оплату труда, которые не были использованы в первом полугодии 2021 г. на стимулирующие выплаты (кроме премии) (п. 1 Указа N 482, разъяснения Минтруда и соцзащиты от 09.03.2021).

Единовременная выплата на оздоровление

В общем случае единовременная выплата на оздоровление (ЕВО) осуществляется, как правило, при уходе в трудовой отпуск (отпуск) из расчета 0,5 оклада работника (абз. 2 п. 4 Указа N 27).

ЕВО педагогическим работникам, которым устанавливаются нормы часов педнагрузки за ставку, а также работникам, осуществляющим педагогическую деятельность в сфере физкультуры и спорта, которым устанавливаются нормы учебной нагрузки, определяется из расчета 0,5 оклада с учетом педагогической (учебной) нагрузки (п. 1 постановления N 342).

Понятие «из расчета 0,5 оклада» подразумевает, что выплата может быть осуществлена не только в конкретном размере — 0,5 оклада работника. Например, в положении об ЕВО может быть предусмотрена выплата ЕВО пропорционально отработанным месяцам работникам, находившимся в отпуске по уходу за ребенком до 3 лет и в связи с этим проработавшим неполный календарный год, вновь принятым в текущем году работникам и т.д.

При этом полагаем, что средства на осуществление ЕВО, не использованные в календарном году, могут быть направлены на премирование. Причем выплатить премию за счет экономии ЕВО можно только в конце календарного года после осуществления ЕВО всем работникам бюджетной организации согласно действующему в организации положению. На другие цели указанные средства направляться не могут (разъяснения Минтруда и соцзащиты от 09.03.2021).

Внимание!

Из расчета 0,5 оклада работника ЕВО осуществляется по 31 декабря 2021 г. С 1 января 2022 г. данная выплата будет определяться исходя из расчета 1 оклада работника (п. 1 Указа N 482).

Материальная помощь

Работникам бюджетной сферы ежегодно оказывается материальная помощь, как правило, в связи с непредвиденными материальными затруднениями. Для этих целей в организации формируется предельный годовой объем средств. Его размер составляет 0,3 среднемесячной суммы окладов работников. Размеры, порядок и условия оказания материальной помощи определяются согласно положениям, утверждаемым руководителями бюджетных организаций (абз. 3 п. 4 Указа N 27, разъяснение специалиста Минтруда и соцзащиты).

Средства в пределах допустимого объема средств на материальную помощь могут направляться только на оказание материальной помощи согласно соответствующему в организации положению. На другие цели, в том числе премирование, указанные средства направляться не могут (разъяснения Минтруда и соцзащиты от 09.03.2021).

Читайте этот материал в ilex >>

*по ссылке Вы попадете в платный контент сервиса ilex