Ремонт инвентаря может проводиться в том числе сторонней организацией. И в некоторых случаях инвентарь исполнителю для проведения ремонта доставляют с использованием автотранспорта. Факт передачи нужно определенным образом задокументировать.

Ситуация

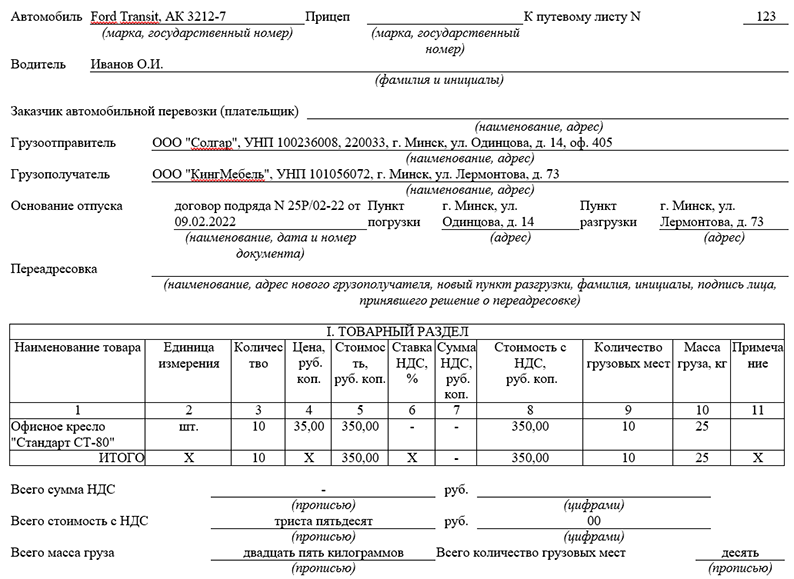

ООО «Солгар» 10.02.2022 заключило с ООО «КингМебель» (подрядчик) договор подряда N 25Р/02-22 от 09.02.2022 на ремонт активов. В этот же день было передало 10 офисных кресел «Стандарт СТ-80». Учетная цена каждого — 35 руб. (по учетной политике это оставшиеся 30% стоимости, которые будут списаны при выбытии за непригодностью). Кресла включены в качестве инвентаря в состав запасов (отдельных предметов в составе средств в обороте).

Перевозка выполняется собственным автотранспортом. Общий вес груза (нетто) — 25 кг, число грузовых мест — 10.

Пояснения к заполнению накладной

1. Доставку офисных кресел подрядчику для ремонта с использованием автотранспорта оформляют ТТН (ч. 1, 4 — 6, 8 п. 1, ч. 1 п. 3 Инструкции N 58; абз. 2 п. 23 Правил автоперевозок грузов N 970).

2. По общему правилу в строку «Заказчик автомобильной перевозки (плательщик)» заносят наименование и адрес организации, производящей оплату по договору автоперевозки. В рассматриваемой ситуации доставка выполняется собственным транспортом. Следовательно, договор на автоперевозку не заключается. Поэтому данная строка не заполняется (ч. 6 п. 3 Инструкции N 58).

3. В строке «Грузоотправитель» организация указывает свои наименование и адрес, а в строке «Грузополучатель» — наименование и адрес подрядчика — исполнителя работ (ч. 2 п. 2, ч. 7 п. 3 Инструкции N 58).

4. В строку «Основание отпуска» в нашем случае заносят данные договора: его название (договор подряда), номер (N 25Р/02-22) и дату (09.02.2022). Именно этот документ выступает основанием для передачи кресел в ремонт (ч. 8 п. 3 Инструкции N 58).

5. В графах 1 — 3 товарного раздела I фиксируют наименование передаваемых активов, единицу их измерения и количество.

6. Касательно цены и стоимости перемещаемых кресел отметим следующее. Как правило, требуется указывать цену единицы отгружаемых активов, установленную договором. Но не всегда договор подряда содержит такие показатели. У нас, в частности, прописана лишь стоимость выполняемых ремонтных работ. Поэтому в графах 4 и 5 нужно отражать учетную стоимость. В рассматриваемом случае — стоимость, по которой кресла числятся на бухсчетах, т.е. остаточную. Это связано с тем, что по учетной политике при вводе в эксплуатацию (выдаче работнику) на счета учета затрат была перенесена лишь часть первоначальной стоимости и на момент передачи в ремонт в учете числится оставшаяся часть, которая будет списана при выбытии инвентаря за непригодностью (абз. 1, 2 ч. 12 п. 3 Инструкции N 58; п. 107 Инструкции N 133).

7. Графы 6 — 8 предназначены для отражения ставки НДС, суммы налога, стоимости с НДС. Но в нашем случае эти графы заполнять не нужно, потому что кресла не отчуждаются, а передаются для ремонта и по его завершении будут возвращены в организацию (ч. 3 п. 2, абз. 1, 3 ч. 12 п. 3 Инструкции N 58; ч. 1 п. 1 ст. 31, подп. 1.1 п. 1 ст. 115 НК).

В остальном ТТН заполняется без особенностей.

Ниже приведем фрагмент заполненной ТТН.

<…>