Использовать электронные накладные вместо бумажных можно при наличии необходимых для их функционирования программных и технических средств. Для этого нужно иметь ЭЦП для подписания электронных накладных в РБ, подключиться к системе ЭДО через аттестованного EDI-провайдера, при необходимости получить номера GLN и GTIN. То есть одного лишь доступа в Интернет будет недостаточно. При этом такими же программными и техническими средствами должен быть обеспечен и другой контрагент по сделке (грузополучатель или грузоотправитель).

С 2021 г. в ряде случаев использование электронных накладных обязательно:

———————————

<4> П. 3 Положения о маркировке товаров средствами идентификации.

<5> Абз. 2 п. 14 Положения о функционировании системы прослеживаемости N 496.

<6> Подп. 1.1 Постановления N 940.

Перечень конкретных ситуаций, когда законодательство обязывает использовать электронные накладные, неразрывно связан с порядком маркировки товаров средствами идентификации (далее — СИ), а также с особенностями функционирования системы прослеживаемости товаров. Рассмотрим их подробнее.

Применение электронных накладных при маркировке незащищенными СИ

Белорусские организации и ИП, а также иностранные организации, действующие в республике через постоянное представительство, при обороте товаров, промаркированных незащищенными СИ, обязаны использовать ЭТТН (ЭТН) с указанием в них информации о нанесенных СИ (п. 3 Положения о маркировке товаров средствами идентификации N 243, п. 14 приложения 3 к Указу N 243).

Речь идет о товарах, включенных в перечень N 1030 и маркируемых следующим способом: путем нанесения СИ непосредственно на товар или его упаковку либо на материальный носитель, не содержащий элементы (средства) защиты от подделки или знак защиты (незащищенный материальный носитель). Чтобы определить, попадает товар в перечень N 1030 или нет, нужно руководствоваться как кодом ТН ВЭД ЕАЭС, так и наименованием товара (примечание 1 к перечню N 1030). При этом следует отличать маркировку товаров унифицированными контрольными знаками (УКЗ) от маркировки товаров СИ. Обязанность составлять электронные накладные при маркировке товаров УКЗ не предусмотрена.

Справочно

В 2022 г. необходимость составлять электронные накладные может возникнуть при обороте следующих ТМЦ из перечня N 1030, маркированных незащищенными СИ:

— сыра и мороженого;

— молочной продукции;

— шин и покрышек пневматических резиновых новых;

— обуви;

— одежды;

— белья постельного, столового, туалетного и кухонного.

Случаи обязательного применения ЭТТН (ЭТН)при маркировке

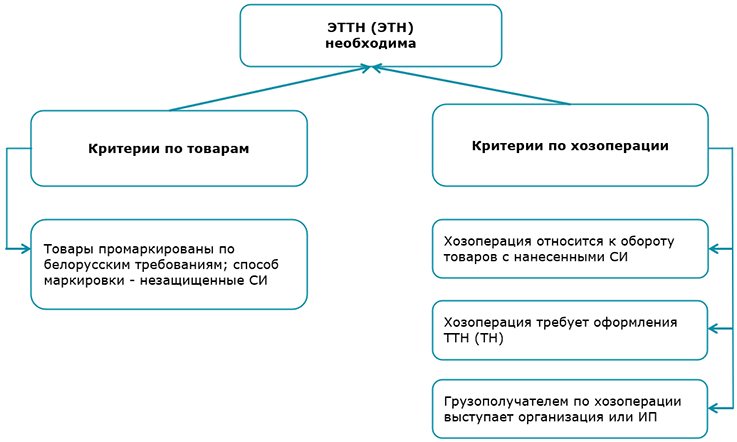

Для того чтобы точно определить, нужно применять ЭТТН (ЭТН) по маркируемым товарам в каждом конкретном случае или же нет, следует проанализировать товар и саму хозяйственную операцию на соответствие ряду критериев. Использование ЭТТН (ЭТН) обязательно, если все критерии соблюдаются одновременно. При несоответствии хотя бы одного из них оформление ЭТТН (ЭТН) становится правом, т.е. применять их обязанности нет.

Стоит отметить, что под товаром для целей использования электронных накладных понимаются все ТМЦ, а не только предназначенные для продажи и учитываемые на счете 41 «Товары». Это означает, что обязанность применять электронные накладные может возникнуть и в отношении основных средств, и в отношении сырья (материалов), а также готовой продукции.

Выполнение критериев по товарам. Товар признается маркированным СИ, если на него нанесено СИ и достоверная информация о нем находится в системе маркировки (абз. 3 подп. 2.3 Указа N 243, п. 5 Положения о маркировке средствами идентификации). Если по товарам, включенным в перечень N 1030, их маркировка СИ в соответствии с законодательством вообще не производится (например, по остаткам товаров на дату введения маркировки или по товарам, поименованным в приложении 2 к Указу N 243), то и применять электронные накладные нет необходимости. В этих случаях можно по-прежнему составлять ТТН (ТН) в бумажном формате.

Не требуются электронные накладные и при применении иных, чем маркировка незащищенными СИ, способов маркирования. Речь идет о маркировке с использованием защищенного материального носителя либо с использованием незащищенного материального носителя с последующим нанесением на него знака защиты (п. 5 Инструкции о порядке маркировки товаров). По товарам из перечня N 1030, промаркированным таким образом, оформление электронной накладной необязательно.

Стоит обратить внимание, что товары из перечня N 1030, ввозимые из стран — членов ЕАЭС, могут быть промаркированы не белорусскими, а национальными СИ. С даты введения их маркировки в нашей стране эти СИ признаются на белорусской территории, если соответствующая информация будет передана в белорусскую систему маркировки (абз. 13 п. 2 решения N 127). При обороте товаров, маркированных такими иностранными незащищенными СИ, также обязательно использовать электронные накладные. Так, по разъяснениям МНС в России используют только незащищенные СИ, поэтому при обороте ввезенных из этой страны товаров необходимо использовать накладные в электронном виде.

Выполнение критериев по хозоперации. Использовать электронную накладную вместо бумажной ТТН (ТН) необходимо, если хозоперация относится к обороту товаров, маркируемых СИ. То есть при их ввозе, хранении, транспортировке, использовании, получении и передаче, в том числе приобретении, предложении к реализации и реализации на территории Республики Беларусь, а также трансграничной торговле (оптовой торговле, осуществляемой в рамках взаимной торговли товарами с территории одного государства — члена ЕАЭС на территорию другого государства-члена (п. 10, 16 приложения 3 к Указу N 243). При этом обязанность применять ЭТТН (ЭТН) возникает не только у производителей (импортеров), которые осуществляют непосредственно маркировку товаров, но и у других участвующих в обороте таких товаров субъектов: торговых организаций при приобретении и дальнейшей реализации; у организаций, приобретающих такие товары для использования в производстве, и т.д.

Если хозяйственная операция не попадает под перечисленные случаи оборота товаров, маркируемых СИ, электронную накладную можно не оформлять. Например, экспорт товаров из перечня N 1030 в страны ЕС к обороту товаров не относится, соответственно обязанности использовать электронную накладную также не возникает.

Электронные накладные оформляются вместо бумажных ТТН (ТН). Это означает, что в тех случаях, когда в соответствии с законодательством оформление ТТН (ТН) не требуется, электронные накладные также можно не использовать. Перечень ситуаций, когда ТТН (ТН) можно не заполнять, определен ч. 8 п. 1 Инструкции N 58, а также абз. 3 п. 23 Правил автомобильных перевозок грузов. В него входят в том числе реализация товаров физлицам (не ИП) по договорам розничной купли-продажи, внутреннее перемещение товаров без выезда на автомобильные дороги общего пользования и земли общего назначения, а также в пределах торгового центра, рынка, строительной площадки, а также другие случаи. Во всех этих ситуация электронная накладная может не применяться.

Электронные накладные в РБ используются только между субъектами хозяйствования (подп. 1.1 Положения N 940). Физические лица, которые не зарегистрированы в качестве ИП в Республике Беларусь, к таковым не относятся. Они не имеют возможности принять и подписать электронную накладную, т.к. не являются в этой части участниками ЭДО. По разъяснениям МНС, если получателем товаров, маркированных незащищенными СИ, выступают такие физические лица и оформление накладной требуется, обязанность использовать электронные накладные отсутствует. То есть необходимо будет оформить бумажные накладные.

Особенности заполнения ЭТТН (ЭТН) при маркировке

Как уже отмечалось выше, если все критерии (как по товарам, так и по хозяйственной операции) выполняются одновременно, применение ЭТТН (ЭТН) при обороте товаров, маркированных незащищенными СИ, обязательно. При этом в таких накладных требуется указать сведения о нанесенных СИ. Исключение установлено лишь в отношении молочной продукции. Сведения о нанесенных СИ указываются в ее отношении только при наличии для этого необходимых программных и технических средств.

Сведения о нанесенных СИ вносятся грузоотправителем при формировании ЭТТН (ЭТН) в подраздел «Информация о средствах идентификации, нанесенных на подлежащие маркировке средствами идентификации товарные единицы, отнесенные к данной товарной позиции». В отношении шин, отгружаемых в рамках трансграничной торговли (т.е. в рамках ЕАЭС), такие сведения вносятся в соответствующий подраздел электронного сообщения. Это особенный подраздел электронных накладных, его аналога в бумажных ТТН (ТН) не предусмотрено (таблицы 4.1, 4.2, 4.6 Структуры и формата электронных накладных).

Особенности применения обязательных ЭТТН (ЭТН) при маркировке

Так как электронные накладные формируются взамен их бумажных аналогов, дублировать созданные при маркировке ЭТТН (ЭТН) на бумажном носителе не требуется.

Отметим, что на практике возможны ситуации, когда оформление обязательных электронных накладных невозможно по независящим от субъекта хозяйствования причинам. Например, контрагент еще не подключен к системе ЭДО, при сбоях в работе сети Интернет, отключении электроэнергии и тому подобных ситуациях. Возможность заменить оформление обязательных электронных накладных при маркировке составлением бумажных ТТН (ТН) законодательством не предусмотрена.

По общему правилу за отсутствие электронных накладных в тех случаях, когда это обязательно, установлена административная ответственность: штраф в размере 50% от стоимости предмета административного правонарушения (суммы выручки, полученной от реализации товаров) (ст. 13.12 КоАП). Однако по разъяснениям МНС до 01.09.2022 действует мораторий на применение мер ответственности как для грузоотправителей, так и для грузополучателей за отсутствие обязательных ЭТТН (ЭТН) при маркировке (Письмо МНС от 15.07.2021 N 8-2-10/04440). Такой подход позволяет до этой даты составлять бумажные ТТН (ТН), если оформление обязательной электронной накладной по какой-либо причине невозможно (например, нет подключения к ЭДО, сбои в работе сети Интернет и т.д.). Используемые в этих случаях бумажные накладные оформляются по общим правилам, т.е. с заполнением реквизитов, установленных Постановлением N 58. Внесения в них дополнительных сведений, необходимых для указания в электронных накладных (информация о GLN, GTIN, нанесенных СИ), не требуется (ч. 2 подп. 2.2 Положения N 940, п. 5 Инструкции N 58). Обязанности продублировать затем такие бумажные ТТН (ТН) через дополнительное оформление ЭТТН (ЭТН) законодательство также не устанавливает.

Как следует поступать при невозможности оформить электронную накладную после 01.09.2022, госорганы пока не поясняют.

Применение электронных накладных по товарам, подлежащим прослеживаемости

Белорусские организации и ИП, а также иностранные организации, действующие в республике через постоянное представительство (далее — субъекты хозяйствования), обязаны использовать электронные накладные при осуществлении операций, связанных с оборотом товаров, подлежащих прослеживаемости. Это обязанность является необходимым условием функционирования всей системы прослеживаемости товаров.

Ее суть заключается в государственном контроле за перемещениями определенных товаров от момента их производства (ввоза) до момента реализации конечному потребителю. Реализуется этот контроль через функционирование программного комплекса «Система прослеживаемости товаров» (далее — ПК СПТ). Часть сведений в ПК СПТ обязаны передавать субъекты хозяйствования: это остатки товаров на дату введения по ним прослеживаемости, сведения о ввезенных товарах из стран — членов ЕАЭС, сведения о производстве прослеживаемых товаров. Другая же часть сведений попадает в ПК СПТ автоматически: это информация о ввозе прослеживаемых товаров из третьих стран от ГТК, а также информация о передвижении прослеживаемых товаров из электронных накладных, которую передают EDI-провайдеры (п. 2, 4 Положения N 496).

Поэтому применение электронных накладных по прослеживаемым товарам непосредственно связано с функционированием системы прослеживаемости. Она сопоставляет данные о наличии количества товаров в системе с тем количеством, которое субъект хозяйствования по электронной накладной перемещает (отгружает, реализует). Когда количества товаров в системе достаточно, электронная накладная одобряется. При этом у грузоотправителя соответствующее количество товаров уменьшается, а у грузополучателя — увеличивается. Если в ПК СПТ данных о прослеживаемом товаре недостаточно, то и оформить электронную накладную не получится.

Полный текст статьи читайте в ilex.