Если организация получила по итогу года убыток в налоговом учете, то ей следует определить, есть ли у нее убыток, возможный к переносу, и отразить этот убыток в разделе I части II декларации за IV квартал <*>.

Обратите внимание!

Убыток, подлежащий переносу на прибыль последующих налоговых периодов, определяется по законодательству, действовавшему в том году, за который определяется убыток, подлежащий переносу<*>.

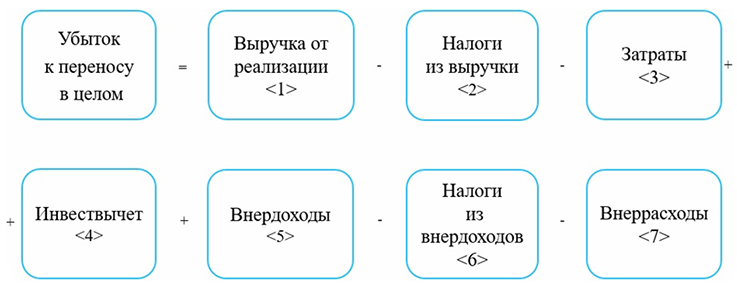

Сумма убытка для переноса в целом по организации в 2020 году определяется так:

———————————

<1> Показатель строки 1 раздела I декларации.

<2> Показатель строки 3 раздела I декларации.

<3> Показатель строки 2 раздела I декларации.

<4> Показатель строки 2.1 раздела I декларации.

<5> Показатель строки 4.1.1 раздела I декларации.

<6> Показатель строки 4.2 раздела I декларации.

<7> Показатель строки 4.2.1 раздела I декларации.

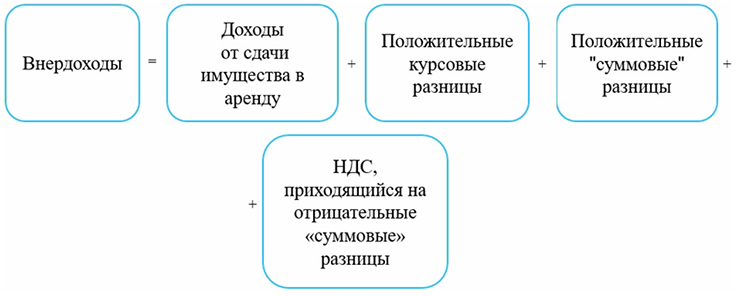

Где внеррасходы (внердоходы) рассчитываются следующим образом:

Обратите внимание!

При расчете суммы убытка для переноса в расчет не включаются:

1) выручка, затраты, внереализационные доходы и расходы по деятельности, облагаемой<*>:

— единым налогом для производителей сельхозпродукции;

— налогом при УСН;

— налогом на игорный бизнес;

— налогом на доходы от осуществления лотерейной деятельности;

— налогом на доходы от проведения электронных интерактивных игр;

— единым налогом на вмененный доход;

— сбором за осуществление деятельности по оказанию услуг в сфере агроэкотуризма;

2) сумма убытка, полученного <*>:

— от деятельности за пределами Республики Беларусь, по которой белорусская организация зарегистрирована в качестве плательщика налогов иностранного государства;

— по итогам налогового периода (периодов, части налогового периода), в котором организация имела право применять освобождение от налога на прибыль (право на неуплату налога на прибыль) в течение нескольких налоговых периодов, определенных этим законодательством (например, освобождение по Декрету N 6).

После того как определили убыток для переноса в целом по организации, сравниваем его с убытком, полученным в налоговом учете, который указан в графе 3 строки 10 декларации.

Если по итогам налогового периода сумма убытка для целей переноса превышает общую сумму убытка за этот же налоговый период, в качестве суммы убытка, возможного к переносу, принимается общая сумма убытка.

Пример

Определение суммы убытка, возможного к переносу

Организация исчислила убыток для целей переноса по итогам 2020 года в размере 2000 руб. Убыток, указанный в графе 3 строки 10 «Налоговая база» раздела I части I декларации за 2020 год, составил 1500 руб. Сумма убытка, возможного к перенесу, составляет 1500 руб.

В первую очередь определяется (заявляется к переносу) убыток по 1-й и 2-й группам операций <*>.

К 1-й группе относятся операции:

— с производными финансовыми инструментами;

— с ценными бумагами, включая производные ценные бумаги, на которые распространяются особенности налогообложения, предусмотренные ст. 179 НК.

Ко 2-й группе относятся операции по отчуждению:

— основных средств (в т.ч. части капитального строения (здания, сооружения), являющегося основным средством);

— не завершенных строительством объектов и их частей;

— неустановленного оборудования;

— предприятия как имущественного комплекса.

Во вторую очередь определяется к переносу убыток, который остается после исключения убытков по 1-й и по 2-й группам операций (далее — убыток от иных операций).

Сумма убытка от иных операций определяется вычитанием из убытка, возможного к переносу, сумм убытков по 1-й и 2-й группам операций.

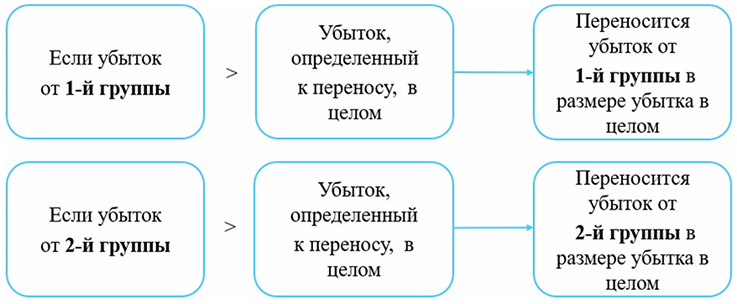

Если сумма убытков за отчетный год по каждой из групп операций меньше общего убытка, возможного к переносу, то убытки по каждой из групп подлежат переносу на будущее исходя из их фактического размера <*>.

Если сумма убытков по 1-й и 2-й группам операций больше убытка, возможного к переносу, то сумма убытка по каждой из групп, подлежащая переносу, определяется следующим образом:

1) если убыток получен по одной группе операций, то подлежащая переносу сумма убытка по этой группе принимается в пределах убытка, возможного к переносу <*>:

2) если убытки получены по двум группам операций, то сумма убытка, подлежащая переносу по каждой группе, определяется путем умножения суммы убытка, возможного к переносу, на долю убытка по каждой группе операций в сумме убытков по ним<*>:

— убыток, подлежащий переносу по 1-й группе, определяется так:

— убыток, подлежащий переносу по 2-й группе, определяется так:

Пример

Определение убытка для переноса, заполнение раздела I части II декларации по налогу на прибыль

На начало года неперенесенного убытка прошлых лет у организации нет.

Вся прибыль облагается по ставке 18%.

В бухучете за 2020 год отражены следующие показатели:

| Показатель | Обороты по счетам | ||

| По дебету | По кредиту | Сумма, руб. | |

| Обороты по счету 90 «Доходы и расходы по текущей деятельности» | |||

| Выручка от реализации товаров | 90-1 | 360000 | |

| НДС, исчисленный от реализации | 90-2 | 60000 | |

| Себестоимость товаров, управленческие расходы, расходы на реализацию (в т.ч. расходы в сумме 100 руб. не учитываются при налогообложении прибыли) | 90-4, 90-5, 90-6 | 230100 | |

| Обороты по счету 91 «Прочие доходы и расходы» | |||

| Выручка от реализации основных средств | 91-1 | 24000 | |

| Выручка от реализации ценных бумаг | 91-1 | 6000 | |

| Положительные курсовые разницы | 91-1 | 25000 | |

| НДС, исчисленный от реализации ОС | 91-2 | 4000 | |

| Расходы по реализации ОС | 91-4 | 50000 | |

| Расходы от реализации ценных бумаг | 91-4 | 16000 | |

| Отрицательные курсовые разницы | 91-4 | 75000 | |

| Дебиторская задолженность с истекшим сроком исковой давности | 91-4 | 700 | |

Общий убыток в бухучете составил 20800 руб. (360000 руб. + 24000 руб. + 6000 руб. + 25000 руб. — 230100 руб. — 60000 руб. — 4000 руб. — 50000 руб. — 16000 руб. — 75000 руб. — 700 руб.).

В разделе I части I декларации по налогу на прибыль показатели будут следующие:

Строка 1: 390000 руб. (360000 руб. + 24000 руб. + 6000 руб.).

Строка 2: 296000 руб. (230100 руб. — 100 руб. + 50000 руб. + 16000 руб.).

Строка 3: 64000 руб. (60000 руб. + 4000 руб.).

Строка 4.1: 25000 руб.

Строка 4.1.1: 25000 руб.

Строка 4.2: 75700 руб. (75000 руб. + 700 руб.).

Строка 4.2.1: 75000 руб.

Общий убыток для целей переноса составляет 20000 руб. (из строки 4.2 сумма 700 руб. не участвует в расчете) — графа 2 раздела I части II декларации.

Определяем общий убыток для целей переноса по группам операций:

— по 1-й группе: 10000 руб. (6000 руб. — 16000 руб.) графа 3 раздела I части II декларации;

— по 2-й группе: 30000 руб. (24000 руб. — 4000 руб. — 50000 руб.) графа 5 раздела I части II декларации.

Общая сумма убытков по 1-й и 2-й группам больше убытка, возможного к переносу (10000 руб. + 30000 руб.) > 20000 руб.

Сумма убытка, подлежащая переносу, составит:

— по 1-й группе — 5000 руб. (20000 x (10000 / 40000)) графа 4 раздела I части II декларации;

— по 2-й группе — 15000 руб. (20000 x (30000 / 40000)) графа 6 раздела I части II декларации.

На конец года у организации останется неперенесенный убыток, который указывается в графах 8 — 10 раздела I части II декларации.

Раздел II части II декларации не заполняется.

Обратите внимание!

Организация не вправе заявлять убытки для переноса, если эти убытки:

— не заявлены до начала проверки (за исключением камеральной);

— установлены и (или) скорректированы в сторону увеличения во время проверки (ч. 4 п. 7 ст. 183 НК).

В бухгалтерском учете убыток, определенный к переносу, не отражается, а только начисляется отложенный налоговый актив (ОНА) записью Д-т 09 — К-т 99. Он определяется как произведение суммы перенесенного убытка и ставки налога на прибыль <*>.

Пример. Отражение в бухучете ОНА при определении убытка, возможного к переносу

Организация определила убыток, возможный к переносу по итогу 2020 года, в сумме 20000 руб. Этот убыток отражен в разделе I части II декларации. Вся прибыль облагается по ставке 18%.

В бухучете следует сделать запись Д-т 09 — К-т 99 — 3600 руб. (20000 руб. x 18%).

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex