В IV квартале 2021 г. появился еще один способ заполнить отчет 4-фонд. Сделать это можно прямо на портале ФСЗН. Рассмотрим подробнее, как это работает.

1. Как заполнить отчет 4-фонд на портале ФСЗН

Заполнить отчет 4-фонд в личном кабинете на портале ФСЗН могут те пользователи, которым дано соответствующее право, т.е. им назначена привилегия «Подача отчета «4-Фонд». Напомним, что все доступные пользователю привилегии отражены в его карточке.

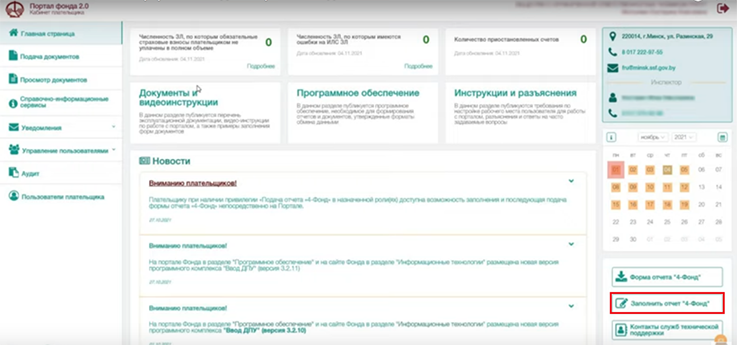

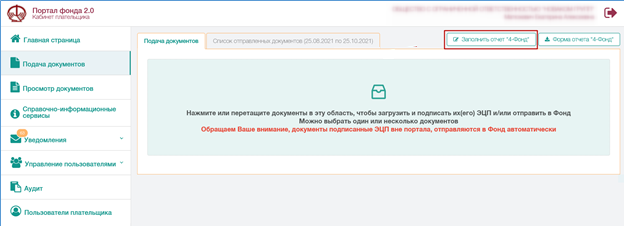

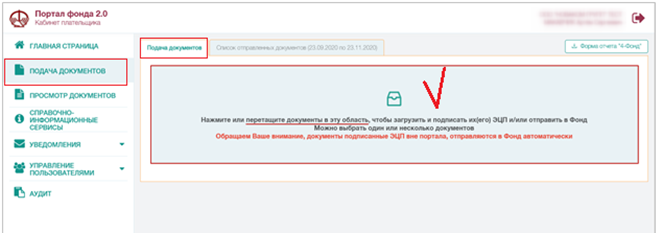

Чтобы приступить к заполнению отчета 4-фонд, надо воспользоваться кнопкой «Заполнить отчет «4-Фонд» в разделе «Подача документов» или на главной странице в личном кабинете.

Отметим, что на главной странице радом с кнопкой «Заполнить отчет «4-Фонд» расположена кнопка «Форма отчета «4-Фонд». Она по-прежнему предназначена для выгрузки отчета 4-фонд в виде Excel-файла (программа «Ввод данных в отчет 4-фонд»), который заполняется на рабочем компьютере пользователя и передается в ФСЗН.

Заполнение и подача отчета 4-фонд на портале состоят из следующих этапов.

1. Заполнение обязательных реквизитов. После нажатия кнопки «Заполнить отчет «4-Фонд» автоматически открывается окно «Настройки». Часть сведений в этом окне уже будет заполнена (например, наименование плательщика, его УНП и УНПФ, дата окончательного расчета, размер взносов). Необходимо обратить внимание на номер отчета и отчетный период. Указав недостающие и при необходимости откорректировав имеющиеся сведения, настройки необходимо сохранить. Изменить эти данные можно в любой момент заполнения отчета, вернувшись в закладку «Настройки».

2. Заполнение отчета данными. После сохранения сведений окна «Настройки» открывается форма редактирования отчета. В ней необходимо указать актуальные данные. Для этого в каждом поле необходимо нажать кнопку, обозначающую редактирование, а после — кнопку, обозначающую сохранение.

Внесенную информацию можно сохранить как черновик (кнопка внизу экрана «Сохранить»). Если черновик был сохранен и позже пользователь возвращается к заполнению отчета, то ему будет предложен выбор: работать с черновиком или загрузить версию из автоматизированной информационной системы ФСЗН (АИС Фонда). При загрузке версии из АИС Фонда внесенные изменения на странице редактирования и сохраненный ранее черновик будут удалены.

Заполненный отчет можно распечатать (кнопка «Печать»).

3. Проверка корректности отчета. Для этого необходимо нажать кнопку «Проверка корректности данных». Если обнаружены ошибки, то посмотреть их можно с помощью кнопки «Ошибки».

4. Подача отчета. Если ошибок нет, отчет можно подписать электронной цифровой подписью (ЭЦП) и отправить на портал ФСЗН (кнопка «Подписать и отправить»). Возможность подать отчет через портал предоставляется с 1-го по 20-е число месяца, следующего за отчетным кварталом (для отчета за IV квартал 2021 г. — с 1 по 20 января 2022 г.).

Если отчет подписан ЭЦП и подан на портал, то черновик автоматически удаляется. Загруженный на портал отчет появится в списке поданных документов в разделе «Подача документов» (закладка «Список отправленных документов)».

2. Как передать на портал ФСЗН отчет 4-фонд, заполненный в программе «Ввод данных в отчет 4-фонд»

Отметим, что отчет 4-фонд за IV квартал 2021 г. можно, как прежде, заполнить в программе «Ввод данных в отчет 4-фонд» и подать на портал. Алгоритм подачи немного изменился.

Так, в разделе «Подача документов» необходимо перейти на одноименную закладку. Затем надо нажать левой клавишей мыши на соответствующую область и в появившемся окне указать директорию, где находится файл отчета. Также отчет можно просто перетащить с рабочего стола в область страницы «Подача документов».

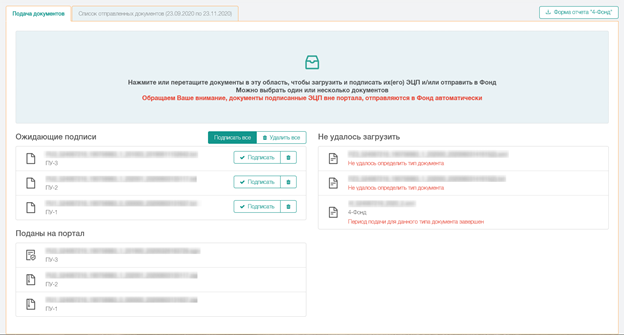

Портал ФСЗН автоматически определит, подписан ли документ ЭЦП. Если документ подписан, он отображается в блоке «Поданы на портал» и автоматически отправляется в обработку, т.е. попадает в список отправленных документов. Неподписанные документы накапливаются в блоке «Ожидающие подписи». Подписать их можно, нажав кнопку «Подпись», расположенную рядом с каждым из таких документов. Блок «Не удалось загрузить» содержит документы с ошибками.

Напомним, что отчет 4-фонд, сформированный в программе «Ввод данных в отчет 4-фонд», можно подписать и передать на портал ФСЗН в программном комплексе «Ввод ДПУ 3.0».

Для подписания надо проследовать по маршруту «Сервис» — «ЭЦП» — «Подписать файл». Чтобы передать на портал подписанный отчет, надо перейти в раздел «4-фонд» главной страницы указанного программного комплекса.

3. На что обратить внимание

Сдать отчет за IV квартал 2021 г. необходимо не позднее 20 января 2022 г. Датой представления отчета 4-фонд в виде электронного документа считается дата, указанная в протоколе обработки этого документа с результатом, имеющим статус «принят». Напомним, что только после представления этого отчета можно подавать формы ПУ-3 за IV квартал 2021 г. (п. 9 Инструкции N 2, ч. 2 п. 5 Инструкции о передаче-приеме ДПУ).

Если организация хочет воспользоваться в 2022 г. правом уплачивать взносы в ФСЗН раз в квартал, необходимо заполнить в отчете за 2021 г. строку 03 «Средняя численность работников». Напомним, что право уплачивать взносы ежеквартально имеют коммерческие организации со средней численностью работников за предыдущий календарный год до 100 человек включительно (ч. 4 п. 4 Положения N 40, ч. 4 п. 1 ст. 8 Закона N 118-З).

Показатели отчета 4-фонд необходимо сверить с данными бухучета (счет 69) (п. 3 Указаний N 104). Если после того, как отчет за IV квартал сдан, в нем обнаружена ошибка, не позднее 20 января отчет можно заменить. В этом случае откорректированному отчету присваивается очередной порядковый номер (п. 2 Указаний N 104).

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex