При назначении работникам пособий (в том числе пособия по временной нетрудоспособности, пособия по беременности и родам) порой допускаются ошибки при исчислении подоходного налога, а также страховых взносов в ФСЗН и Белгосстрах. Давайте разберемся с этими вопросами.

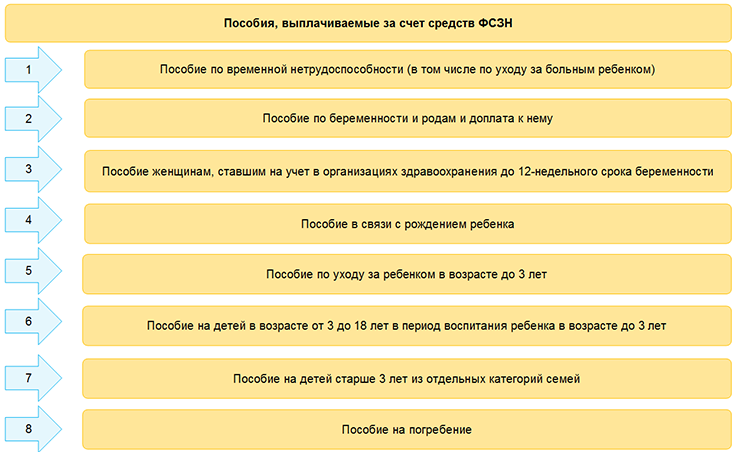

Какие пособия выплачивают наниматели

Наниматели могут выплачивать только пособия, финансируемые за счет средств ФСЗН <*>. К ним относятся:

Напомним, что не всегда пособия выплачиваются работникам по месту их работы. Если они трудятся в коммерческих организациях со средней численностью работников до 15 человек включительно, то в органах по труду, занятости и социальной защите по месту их регистрации назначаются и выплачиваются:

— пособие женщинам, ставшим на учет в организациях здравоохранения до 12-недельного срока беременности;

— пособие в связи с рождением ребенка;

— пособие по уходу за ребенком в возрасте до 3 лет;

— пособие семьям на детей в возрасте от 3 до 18 лет в период воспитания ребенка в возрасте до 3 лет;

— пособие на детей старше 3 лет из отдельных категорий семей <*>.

Внимание!

Пособия по временной нетрудоспособности в связи с несчастными случаями на производстве и профессиональными заболеваниями с 01.09.2019 назначают и выплачивают не наниматели работников, а Белгосстрах <*>.

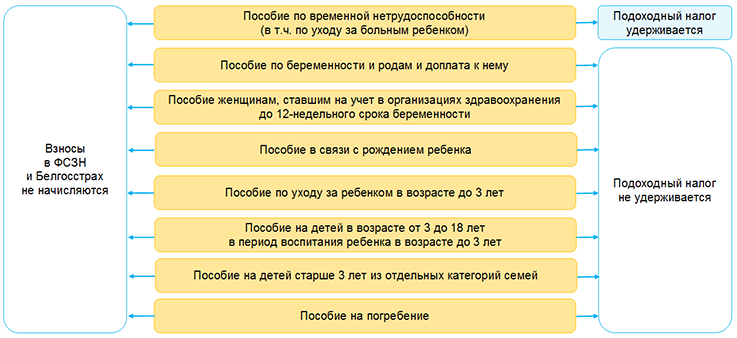

Надо ли на пособия начислять взносы в ФСЗН и Белгосстрах

Взносы в ФСЗН (в том числе на профессиональное пенсионное страхование) и в Белгосстрах на суммы выплаченных за счет средств ФСЗН пособий не начисляются <*>.

Из каких пособий и как исчисляется подоходный налог

Пособия относятся к объектам налогообложения подоходным налогом <*>.

В то же время удерживать подоходный налог надо только из пособий по временной нетрудоспособности. При этом не имеет значения, сам работник заболел (получил травму, освобожден от работы в связи с проведением санитарно-противоэпидемических мероприятий) либо он ухаживал за больным ребенком или другим членом семьи.

Остальные пособия, выплачиваемые нанимателями за счет средств ФСЗН, относятся к освобождаемым от налогообложения <*>. Еще раз особо отметим, что пособие по беременности и родам подоходным налогом не облагается.

Сейчас разберемся, как из пособий по временной нетрудоспособности рассчитывается подоходный налог.

Напомним, что для исчисления подоходного налога наниматель суммирует все выплаты работника за месяц, которые облагаются по ставке 13%: заработную плату, пособие по временной нетрудоспособности и т.д. Если период освобождения от работы по больничному приходится на разные месяцы, то надо учесть следующую особенность: суммы пособия за дни, приходящиеся на разные месяцы, включаются в доход того месяца, за который это пособие начислено <*>.

Далее к рассчитанной сумме облагаемого дохода (включая пособие) за месяц применяются общие правила исчисления подоходного налога. Напомним их и сразу отметим, что для некоторых работников в 2021 году есть новшества.

Порядок исчисления подоходного налога по месту основной работы в этом году не поменялся. К рассчитанной общей сумме облагаемого дохода (включая пособие по временной нетрудоспособности) применяются полагающиеся работнику налоговые вычеты: стандартные, социальные, имущественный <*>.

Отметим, что в случае внутреннего совместительства работнику будет назначаться пособие по временной нетрудоспособности отдельно по месту основной работы и по совместительству. При этом вычеты применяются к общей сумме дохода, выплачиваемого по месту основной работы и по совместительству (включая пособие, назначенное по этим двум местам работы).

Касательно внешних совместителей в 2021 году есть новшество.

Как и ранее, наниматель такого работника исчисляет подоходный налог из общей суммы его дохода (включая пособие по временной нетрудоспособности). Полагающиеся такому работнику стандартные вычеты будут предоставлены ему по месту основной работы <*>.

А вот в отношении социальных вычетов и имущественного вычета на строительство жилья в этом году произошли изменения. Наниматель не может применить эти вычеты к доходам (включая пособие по временной нетрудоспособности) внешнего совместителя. Напомним, что в 2019 и 2020 годах по желанию таких работников указанные вычеты нанимателями предоставлялись <*>.

Внимание!

Оплата дополнительного свободного от работы дня, который ежемесячно предоставляется за счет средств ФСЗН одному из родителей ребенка-инвалида, пособием не является. Эти суммы облагаются подоходным налогом. Страховые взносы в ФСЗН и Белгосстрах на них не начисляются <*>.

Обобщим информацию об удержании подоходного налога с пособий и о начислении на них взносов в ФСЗН и Белгосстрах, представив ее в виде схемы.

Пример

Работница прервала отпуск по уходу за ребенком до 3 лет и с 4 января 2021 года приступила к работе на полную ставку (место основной работы). Кроме того, в этой же организации она трудится на 0,25 ставки (внутреннее совместительство).

У работницы есть двое детей: старшему пять лет, а младшему 31 января 2021 года исполнилось 3 года.

Она представила работодателю больничный лист в связи уходом за больным ребенком за период с 26 января по 3 февраля 2021 года.

Информацию о начислениях работнице за январь и февраль 2021 года представим в виде таблицы.

Таблица

| Вид выплаты | Начислено, руб. | |||

| за январь | за февраль | |||

| место основной работы | совмести-

тельство |

место основной работы | совмести-

тельство |

|

| Зарплата | 900 | 150 | 950 | 160 |

| Пособие по временной нетрудоспособности за счет ФСЗН <1> | 140 | 28 | 70 | 14 |

| Пособие по уходу за ребенком в возрасте до 3 лет | 488,96 | — | — | — |

| Пособие на детей в возрасте от 3 до 18 лет в период воспитания ребенка в возрасте до 3 лет | 129,06 | — | — | — |

| Итого | 1658,02 | 178 | 1020 | 174 |

| ———————————

<1> По листку нетрудоспособности на январь приходится 6 календарных дней, на февраль — 3 календарных дня. |

||||

Из всех начисленных работнице выплат подоходным налогом облагаются только суммы зарплаты и пособия по временной нетрудоспособности. Представим расчет этого налога в виде таблицы.

Таблица

| Показатель | Январь | Февраль |

| Облагаемый доход, руб. | 1218

(900 + 140 + 150 + 28) |

1194

(950 + 70 + 160 + 14) |

| Стандартный вычет на детей, руб. <1> | 140 | 140 |

| Подоходный налог, руб. | 140,14

((1218 — 140) x 13%) |

137,02

((1194 — 140) x 13%) |

| ———————————

<1> Работнице ежемесячно предоставляются вычеты в размере 70 руб. на каждого ребенка <*>.

|

||

Страховые взносы в ФСЗН и Белгосстрах начисляются только на зарплату.

Начисление этих взносов также представим в виде таблицы.

Таблица

| Показатель | Январь | Февраль |

| Объект для начисления страховых взносов в ФСЗН и Белгосстрах, руб. | 1050

(900 + 150) |

1110

(950 + 160) |

| Взносы в ФСЗН, руб. <1> | 367,50

(1050 x 34% + 1050 x 1%) |

388,50

(1110 x 34% + 1110 x 1%) |

| Сумма взносов в Белгосстрах, руб. <2> | 6,3

(1050 x 0,6%) |

6,66

(1110 x 0,6%) |

| ———————————

<1> Начисляются за счет средств нанимателя — 34%, у работницы удерживается 1%. <2> В организации применяется страховой тариф 0,6%. |

||

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex