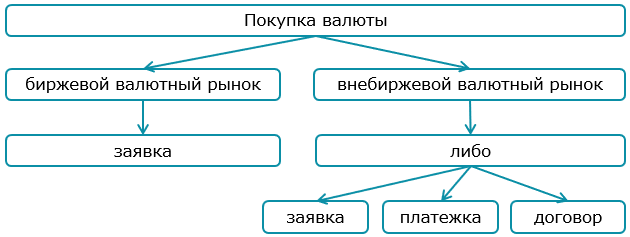

Организация может покупать иностранную валюту (далее — валюта) на внутреннем валютном рынке:

— либо на бирже;

— либо непосредственно у банка-продавца.

На биржевом валютном рынке банк приобретает валюту от своего имени на основании заявки организации. Форму такой заявки банк устанавливает сам с учетом определенных сведений. Данный документ организация представляет ему на бумажном носителе или в электронном виде с применением систем дистанционного банковского обслуживания (например, системы «Интернет-банкинг»). Курс, по которому банк купит валюту на бирже, т.е. обменный курс, определяется по результатам торгов открытого акционерного общества «Белорусская валютно-фондовая биржа». За покупку валюты на бирже в общем случае банк возьмет вознаграждение (ч. 2 п. 4, ч. 1 п. 9, ч. 2 п. 10, ч. 1 п. 12, ч. 1 п. 37, п. 38, 40 Инструкции N 141, п. 3, 4 Инструкции N 66).

На внебиржевом валютном рынке организация приобретает валюту по курсу банка-продавца без взимания им вознаграждения. Чаще всего для покупки валюты оформляется заявка или платежное поручение на перевод с покупкой. В последнем случае приобретенную валюту банк перечисляет непосредственно ее получателю, без зачисления на счет организации (ч. 2 п. 9, ч. 1 п. 10, ч. 1 п. 41 Инструкции N 112, п. 20 Инструкции N 66).

Примечание

Заявка не потребуется для покупки валюты у банка, если у организации в этом банке отрыт валютный счет и купленная валюта зачисляется на данный счет после совершения банком операции по зачислению с покупкой. В таком случае для совершения операции по покупке валюты банку достаточно договора с организацией (п. 42 Инструкции N 141).

Сказанное выше можно представить в виде схемы.

В бухучете списание со счета белорусских рублей для покупки валюты отражается по дебету счета 57 «Денежные средства в пути» (субсчет 57-2 «Денежные средства для приобретения иностранной валюты») (ч. 4 п. 43 Инструкции N 50).

Сумма приобретенной валюты отражается по кредиту вышеуказанного счета по официальному курсу на дату ее покупки. Поскольку законодательством не определена дата покупки валюты на бирже, организацией может быть выбрана одна из следующих дат:

— дата проведения биржевых торгов, на которых для организации приобреталась валюта;

— дата ее зачисления на счет организации (ч. 4 п. 43 Инструкции N 50, абз. 16 и 22 ст. 1, п. 5 ст. 9 Закона N 57-З).

Если организация определяет дату покупки валюты на бирже на дату проведения биржевых торгов, то дата приобретения валюты и дата зачисления ее на счет могут не совпадать. Тогда сумма приобретенной валюты, но не зачисленной на банковский счет, отражается либо на отдельном субсчете счета 57 «Денежные средства в пути», либо на счете 76 «Расчеты с разными дебиторами и кредиторами», а после зачисления списывается с этих счетов в дебет счета 52 «Валютные счета» (п. 41, 43, 59 Инструкции N 50).

Денежные средства в валюте подлежат пересчету на дату совершения хозяйственной операции и на последний день месяца. При этом возникают курсовые разницы, которые включаются в состав доходов и расходов по финансовой деятельности и отражаются:

— либо сразу на счете 91 «Прочие доходы и расходы»;

— либо вначале на счетах 98 «Доходы будущих периодов» и 97 «Расходы будущих периодов», а потом списываются в порядке и сроки, установленные руководителем организации, на счет 91 (п. 3 ст. 12 Закона N 57-З, п. 2 и 7 НСБУ N 69, абз. 6 п. 15 Инструкции N 102, п. 1 Указа N 159).

При расчете налога на прибыль курсовые разницы в общем случае включаются во внереализационные доходы (расходы) на дату признания доходов (расходов) в бухучете или в последнем квартале года. В то же время организации вправе учитывать курсовые разницы в соответствии с п. 1 Указа N 159. В этом случае курсовые разницы, образовавшиеся с 01.01.2021 по 31.12.2025, относятся на внереализационные доходы (расходы), учитываемые при исчислении налога на прибыль, в порядке и сроки, установленные руководителем организации, но не позднее 31.12.2025. Порядок отражения курсовых разниц в налоговом учете закрепляется в учетной политике организации и изменению в течение текущего налогового периода не подлежит (п. 14 ст. 167, ч. 2 п. 2, подп. 3.20 п. 3 ст. 174, ч. 2 п. 2, подп. 3.26 п. 3 ст. 175 НК).

Помимо курсовых разниц при покупке валюты возникает разница между курсом покупки и официальным курсом на момент покупки, которая отражается по счету 90 «Доходы и расходы по текущей деятельности» (субсчета 90-7 «Прочие доходы по текущей деятельности», 90-10 «Прочие расходы по текущей деятельности»). Доходы в виде указанной разницы включаются во внереализационные доходы, а расходы, если валюта приобретена на цели, связанные с процессом производства и реализации товаров (работ, услуг), имущественных прав, — в затраты, учитываемые при расчете налога на прибыль (абз. 2 п. 13 Инструкции N 102, ч. 14, 19 п. 70 Инструкции N 50, подп. 2.6 п. 2 ст. 170, подп. 3.43 п. 3 ст. 174 НК).

За покупку валюты на бирже банку уплачивается вознаграждение. Его сумма включается в состав прочих расходов по текущей деятельности и отражается по дебету субсчета 90-10 «Прочие расходы по текущей деятельности» в корреспонденции с кредитом счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами». Расходы на оплату вознаграждения банка учитываются при налогообложении прибыли в составе затрат (абз. 19 п. 13 Инструкции N 102, п. 47, ч. 1 п. 59, ч. 19 п. 70 Инструкции N 50, ч. 5 п. 1 письма МНС N 2-2-10/01015).

Рассмотрим на примерах, какими проводками отражается в бухучете покупка валюты.

Пример. Покупка валюты на биржевом валютном рынке

Организация 02.09.2022 перечисляет банку 26100 руб. для покупки валюты на бирже. Валюта предназначена для оплаты нерезиденту за поставленные материалы стоимостью 10160 евро. В этот же день на счета организации поступили:

— 10160 евро, приобретенные по курсу 2,5625 руб. за 1 евро;

— остаток белорусских рублей, не израсходованных на покупку валюты в сумме 65 руб.

Банку уплачено вознаграждение за покупку валюты в размере 260,35 руб.

Оплата за поставленные материалы в размере 10160 евро перечислена нерезиденту 05.09.2022.

Согласно учетной политике организации:

— датой покупки валюты на бирже считается дата зачисления валюты на счет;

— курсовые разницы в целях налогового учета включаются в состав внереализационных доходов (расходов) на дату признания их в бухгалтерском учете.

Официальный курс за 1 евро на:

— 02.09.2022 — 2,5556 руб.;

— 05.09.2022 — 2,5515 руб.

| Содержание операций | Дебет | Кредит | Сумма, руб. |

| Бухгалтерские записи 02.09.2022 | |||

| Отражено перечисление денежных средств на покупку валюты | 57-2 | 51 | 26100 |

| Приобретенная валюта зачислена на счет организации

(10160 евро x 2,5556) |

52 | 57-2 | 25964,90 |

| Отражена уплата вознаграждения банку за покупку валюты | 60 (76) | 51 | 260,35 |

| Отражена сумма вознаграждения банка в составе прочих расходов <1> | 90-10 | 60 (76) | 260,35 |

| Отражен возврат денег, не израсходованных на покупку валюты | 51 | 57-2 | 65 |

| Отражены расходы в размере разницы между официальным курсом на дату покупки и курсом покупки

((2,5625 — 2,5556) x 10160 евро) <2> |

90-10 | 57-2 | 70,10 |

| Бухгалтерские записи 05.09.2022 | |||

| Перечислена оплата за материалы нерезиденту (10160 евро x 2,5515) | 60 | 52 | 25923,24 |

| Отражены курсовые разницы

((2,5556 — 2,5515) x 10160 евро) <3> |

91-4 | 52 | 41,66 |

| ———————————

<1> Включается в расчет налога на прибыль в составе затрат. <2> Учитываются при налогообложении прибыли. <3> Отражается в составе внереализационных расходов, учитываемых при определении прибыли. |

|||

Пример. Покупка валюты на внебиржевом валютном рынке

Организация оплатила поставленные нерезидентом материалы путем перевода с покупкой.

Банк произвел перевод с покупкой 2500 евро по курсу 2,5812 бел. руб. за 1 евро.

Официальный курс евро на дату осуществления перевода с покупкой составил 2,5790 руб. за 1 евро.

| Содержание операций | Дебет | Кредит | Сумма, руб. |

| Отражено списание денежных средств для осуществления перевода с покупкой

(2500 евро x 2,5812) |

57-2 | 51 | 6453 |

| Отражена оплата нерезиденту за материалы путем перевода с покупкой

(2500 евро x 2,5790) |

60 | 57-2 | 6447,50 |

| Отражены расходы в виде разницы между курсом покупки валюты и курсом Нацбанка на дату покупки <4>

((2,5812 — 2,5790) x 2500 евро) |

90-10 | 57-2 | 5,50 |

| ———————————

<4> Включаются в расчет налога на прибыль в составе затрат. |

|||