В Помощнике разъясняется, как организациям и ИП, осуществляющим производство, импорт, оптовую и розничную торговлю, формировать (устанавливать) цены на товары (продукцию) согласно постановлению N 713.

Обратите внимание!

В данном материале не рассматривается ценовое регулирование материалов для строительства. О ценообразовании в отношении стройматериалов см. Помощник по регулированию цен на товары и материалы для строительства.

На какие товары (продукцию) распространяет действие постановление N 713

С 19.10.2022 введено регулирование цен на товары (продукцию), которые одновременно отвечают следующим условиям (п. 1 постановления N 713):

1) указаны в перечне N 713 (приложение 1 к постановлению N 713);

2) произведены (ввезены) для внутреннего рынка Беларуси и (или) реализуются на этом рынке;

3) не подпадают под исключения. Подробнее о них см. в подразделе 1.3.

На экспортируемые товар, продукцию, по нашему мнению, введенные ценовые ограничения не распространяются. Считаем, регулирование реализации на экспорт постановлением N 713 противоречило бы положениям Директивы N 10, во исполнение которой принято постановление N 713. Напомним, основная цель НПА Президента — защитить интересы граждан и организаций Беларуси, а также обеспечить внутренний потребительский рынок товарами.

Таким образом, соблюдать требования постановления N 713 надо в отношении продукции, которая производится в Беларуси и реализуется на внутреннем рынке республики, и товаров, которые ввозятся импортерами и продаются в нашей стране.

Теперь что касается терминологии. Производственные организации оперируют понятием «продукция». Импортеры, оптовики и розница употребляют термин «товар». В постановлении N 713 говорится о перечне регулируемых товаров (далее — перечень N 713), а также вводится сокращение «потребительские товары» для обозначения товаров (продукции), подпадающих под действие постановления N 713 (п. 1 постановления N 713). В данном материале мы тоже воспользуемся этим сокращением. А с целью подчеркнуть нюансы работы производственной организации, кроме того, дополнительно будем употреблять понятия «продукция», «производимые потребительские товары».

Перечень N 713 в действующей редакции содержит 330 наименований потребительских товаров (в первой редакции было 370 позиций).

Напомним, корректировался он дважды — постановлениями N 713(1) и N 713(2).

Первый раз было удалено свыше 20 позиций (в том числе персональные компьютеры, планшеты, смартфоны, икра лососевых рыб, живые срезанные цветы) и несколько позиций добавлено (домашняя и резиновая обувь для детей, моторное масло для легковых автомобилей).

Перечнем N 713 в редакции постановления N 713(1) руководствовались с 26.10.2022 до 02.02.2023 (п. 2 постановления N 713(1)).

С 03.02.2023 в документ внесли повторные правки:

— отдельные позиции исключили. В частности, бескостную говядину и свинину, лимонную кислоту;

— некоторые позиции объединили. Например, в новой редакции перечня N 713 зафиксирована одна позиция хлеба, булочных изделий из пшеничной муки без указания сорта муки; детская одежда и обувь не разделяются по полу;

— наименования определенных товаров скорректировали. В частности, ряд позиций (п. 37, 108, 239, 324 перечня N 713 в новой редакции):

уточнили. Так, по обновленному перечню N 713 цены регулируются не просто на мягкий сыр, а на весь мягкий сыр, включая творожный;

переименовали. Например, консервированные овощи — в овощные консервы;

дополнили. К электрическим люстрам добавили потолочные светильники, бра, торшеры, настольные лампы и т.д.;

детализировали. Например, теперь не только перечислены виды инструментов, на которые распространяет действие постановление N 713 (металлорежущие, измерительные, разметочные, слесарно-монтажные, деревообрабатывающие и т.д.), но и приведены наименования конкретных инструментов, относящихся к таким видам (к разметочным отнесены циркули, кернеры, рейсмусы и т.д.).

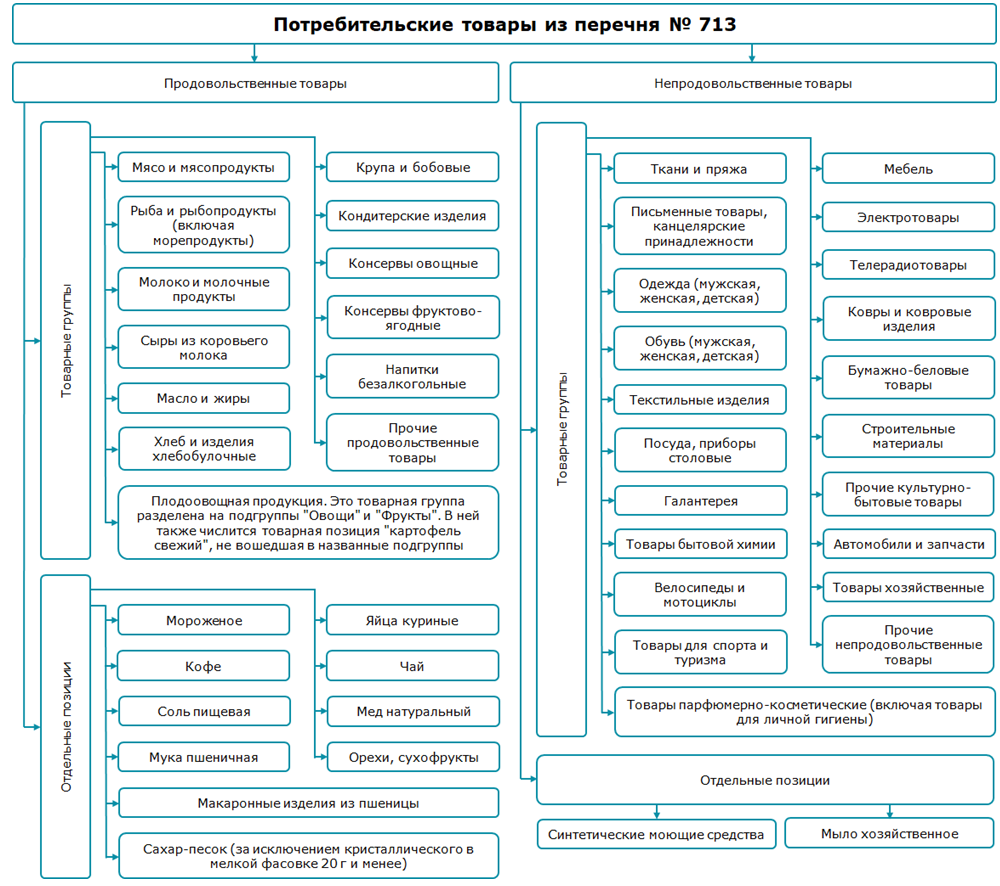

Большинство потребительских товаров в перечне N 713 разделены на товарные группы. При этом некоторые товары (как продовольственные, так и непродовольственные) в отдельные товарные группы не вынесены, а указаны в конкретной позиции.

Для наглядности структура перечня N 713 представлена на схеме:

Как определить, какие именно товары относятся к названным в перечне N 713

Постановление N 713 не содержит пояснений, как определить, относится ли конкретный товар к позиции, поименованной в перечне N 713. При этом право комментировать его применение предоставлено МАРТ (абз. 4 п. 27 постановления N 713).

Как следует из п. 1 разъяснений МАРТ, в случае, когда у организации возникает вопрос, относятся ли производимые (ввозимые) и (или) реализуемые товары (продукция) к потребительским товарам, целесообразно изучить в совокупности:

— постановление N 46 — устанавливает перечень товаров розничной и оптовой торговли (далее — перечень N 46);

— постановление N 76 — утверждает статистический классификатор СК 33.004-2020 «Товары розничной торговли».

Если согласно постановлениям (одному из них или сразу двум) интересующий товар относится к группе, подгруппе, классу, категории, подкатегории, виду, подвиду, группировке (далее — вид), которые, в свою очередь, перечислены в перечне N 713, то такой товар подпадает под действие постановления N 713.

В ситуации, когда в перечне N 713 указан не вид товара, а его конкретное наименование, регулированию подлежит именно названный товар.

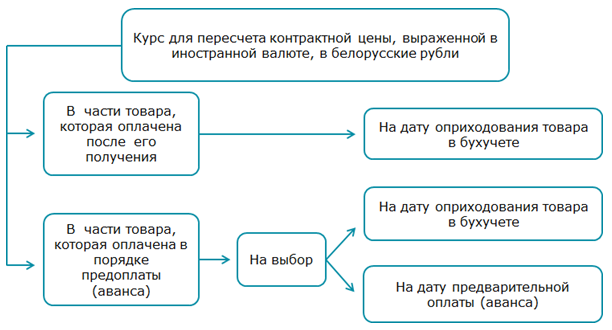

Пересчет и обоснование контрактной цены

Контрактную цену, установленную в иностранной валюте, пересчитывают по официальному курсу белорусского рубля к соответствующей иностранной валюте, установленному Национальным банком (далее — официальный курс) на дату принятия потребительского товара к бухучету импортером. А в случае когда за товар перечислялась предварительная оплата (аванс), импортер вправе пересчитать контрактную цену по официальному курсу на дату оприходования товара в бухучете или на дату перечисления предоплаты (ч. 3 п. 5 постановления N 713).

Поскольку предоплата (аванс) может быть частичной, порядок определения части стоимости потребительских товаров, оплаченных в порядке предоплаты (аванса), определяется в локальном акте организации (ИП) (ч. 4 п. 5 постановления N 713).

Особенности формирования отпускных цен неплательщиками НДС

ИП, не признаваемые плательщиками НДС при реализации товаров (работ, услуг), имущественных прав на территории Республики Беларусь, организации и ИП, применяющие особые режимы налогообложения без исчисления и уплаты НДС, относят на увеличение стоимости приобретенных (ввезенных) товаров (работ, услуг), имущественных прав суммы НДС (п. 14 ст. 132 НК):

— уплаченные ими при ввозе товаров;

— предъявленные им при приобретении товаров (работ, услуг), имущественных прав;

— уплаченные ими в бюджет при приобретении товаров (работ, услуг), имущественных прав на территории Республики Беларусь у иностранных организаций (иностранных индивидуальных предпринимателей), не состоящих на учете в налоговых органах Республики Беларусь.

Основываясь на вышеизложенном, полагаем, что импортеры (организации и ИП), которые не являются плательщиками НДС при реализации товаров (работ, услуг), имущественных прав на территории Республики Беларусь, формируют отпускные цены на ввезенные в Республику Беларусь потребительские товары в следующем порядке.

Состав регулируемой розничной цены

Регулируемая розничная цена состоит из следующих составляющих (ч. 2, 4, 6, 7 и 9 п. 11 постановления N 713).

Под отпускной ценой производителя (импортера и т.д.) понимается отпускная цена производителей, импортеров, субъектов хозяйствования, осуществляющих хранение потребительских товаров из стабилизационных фондов, заготовительных организаций, а также цена физических лиц (при приобретении товаров у них) (ч. 2 п. 11 постановления N 713, абз. 5 п. 3 Инструкции N 55).

При приобретении товара непосредственно у производителя (импортера) по отпускной цене, сформированной без учета расходов по доставке товаров, субъект торговли имеет право добавить фактически понесенные расходы по доставке товара от производителя (импортера и т.д.) до своего склада к отпускной цене производителя (импортера и т.д.) (ч. 4 п. 11 постановления N 713).

Пример

Организация розничной торговли приобрела у импортера товар по отпускной цене 1,89 руб. без НДС, с НДС — 2,27 руб. в количестве 1000 шт. В отношении этого товара установлена предельная максимальная торговая надбавка в размере 30%, ставка НДС 20%.

Отпускная цена сформирована импортером без учета расходов по доставке товаров. Доставка товара осуществлялась привлеченным транспортом. Расходы по доставке составили 250 руб. без НДС.

Сумма расходов по доставке товаров единицы товара составила 0,25 руб. (250 руб. / 1000 шт.).

Отпускная цена с учетом расходов по доставке равна 2,14 руб. (1,89 руб. + 0,25 руб.).

Розничная цена с учетом округления равна 3,33 руб. (2,14 руб. х 1,3 х 1,2). Округление произведено в меньшую сторону с целью недопущения превышения предельного максимального уровня торговой надбавки.

Проверим, не превышен ли размер торговой надбавки:

(3,33 руб. / 1,2 / 2,14 руб. х 100 — 100) = 29,67%.

Как видим, превышения нет.

Розничные цены устанавливаются с НДС с применением ставки этого налога, установленной при реализации конкретного товара (п. 17 Инструкции N 55, ст. 122 НК).

Организации и ИП, которые не являются плательщиками НДС при реализации товаров (работ, услуг), имущественных прав на территории Республики Беларусь, относят суммы НДС, предъявленные им при приобретении товаров (работ, услуг), имущественных прав, на увеличение стоимости приобретенных (ввезенных) товаров (работ, услуг), имущественных прав (п. 14 ст. 132 НК).

По нашему мнению, субъекты розничной торговли, которые не являются плательщиками НДС, включают в розничные цены суммы НДС, предъявленные им поставщиками при приобретении товаров.

Пример

Организация розничной торговли, применяющая УСН, приобрела потребительский товар у импортера. Отпускная цена согласно прейскуранту составила 8,46 руб. без НДС, с НДС — 10,15 руб. На этот товар установлена предельная максимальная торговая надбавка в размере 30%. Сумма «входного» НДС — 1,69 руб. (10,15 руб. — 8,46 руб.).

Розничная цена равна 12,68 руб. (8,46 руб. х 1,3 + 1,69 руб.). Округление произведено в меньшую сторону с целью недопущения превышения предельного максимального уровня торговой надбавки.

Проверим, не превышен ли размер торговой надбавки:

((12,68 руб. — 1,69 руб.) / 8,46 руб. х 100 — 100) = 29,91%.

Как видим, превышения нет.

Субъекты розничной торговли могут приобретать товары у субъектов оптовой торговли — неплательщиков НДС, которые отнесли предъявленный им НДС на увеличение оптовой цены. Может ли субъект розничной торговли — неплательщик НДС отнести на увеличение розничной цены сумму «входного» НДС, которую включил в оптовую цену поставщик-оптовик? Ответа на этот вопрос законодательство не содержит. Также отсутствуют официальные разъяснения.

Полный текст Помощника читайте в сервисе ilex.