Кто предоставляет вычеты за прошлые периоды? Стандартные вычеты предоставляют по мере возникновения прав на них в отношении доходов текущего периода. Вместе с тем если бухгалтер обнаружил ошибку или физлицо предъявило подтверждающие документы спустя некоторое время, то вычеты следует предоставить в отношении доходов за прошлые периоды, в которых возникло соответствующее право <*>.

Сделать это может организация, которая в момент возникновения у физлица права на стандартные вычеты являлась местом основной работы <*> и выплачивала ему доход. Нынешний источник дохода предоставить стандартные вычеты в отношении доходов за периоды работы у других нанимателей не вправе.

Внимание!

В отличие от социальных и имущественного вычетов стандартные вычеты не накапливаются и на последующие месяцы не переносятся.

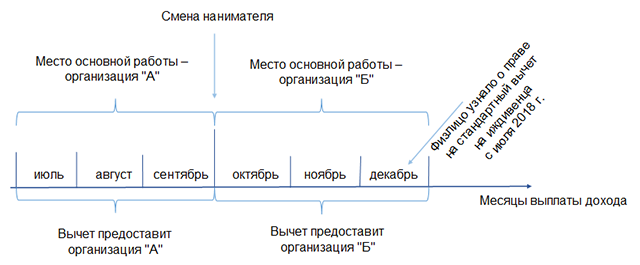

Пример. Определяем место предоставления стандартных вычетов за прошлые периоды

В декабре 2018 г. физлицо узнало, что с июля 2018 г. имеет право на стандартный вычет на иждивенца – жену, находящуюся в отпуске по уходу за ребенком в возрасте до трех лет.

В период с июля по сентябрь 2018 г. местом основной работы физлица являлась организация «А», с октября 2018 г. по настоящее время – организация «Б».

На основании подтверждающих документов стандартные вычеты на жену как на иждивенца предоставляет:

— за июль — сентябрь 2018 г. — организация «А»;

— с октября 2018 г. – организация «Б».

При отсутствии места основной работы вычеты могут быть предоставлены иной организацией – источником дохода в тот прошлый период. Основанием для этого являются письменное заявление физлица и предъявленная трудовая книжка (при отсутствии трудовой книжки в заявлении следует указать причину) <*>.

Как предоставить вычеты за прошлые периоды? Перерасчет подоходного налога производят начиная с месяца возникновения права на вычеты. При этом сделать это можно в отношении сумм подоходного налога, с момента уплаты в бюджет которых прошло не более трех лет <*>. Отсчитывается этот срок с даты, следующей за датой излишней уплаты налога, и истекает в соответствующие месяц и число его последнего года. Если последний день является нерабочим, днем истечения срока считается ближайший следующий за ним рабочий день <*>.

Заявление физлица о проведении перерасчета подоходного налога в общем случае не требуется. Вместе с тем его наличие может быть полезным в ситуации, когда оспаривается дата подачи подтверждающих документов.

Налоговую базу при перерасчете подоходного налога определяют в общеустановленном порядке за каждый календарный месяц по формуле <*>:

Стандартные вычеты при этом предоставляют в размерах, действовавших в месяце, за который пересчитывают подоходный налог <*>.

При перерасчете подоходного налога следует принимать во внимание установленную последовательность предоставления налоговых вычетов: сперва стандартные, затем социальные и имущественный (на строительство / приобретение жилья) <*>. Исходя из этого предоставление стандартных вычетов за прошлые периоды сократит сумму дохода для целей предоставления иных видов вычетов. Поэтому в месяцах, за которые производится перерасчет подоходного налога в связи с предоставлением стандартных вычетов, потребуется пересмотреть суммы социальных и имущественного вычетов, если они предоставлялись.

Как поступить с излишне удержанной суммой подоходного налога, организация определяет, основываясь на пожелании физлица. Такую сумму можно <*>:

— зачесть в счет уплаты предстоящих платежей по данному налогу;

— вернуть.

Пример. Предоставляем стандартные вычеты за прошлые периоды

Работник в конце ноября 2018 г. по месту основной работы представил свидетельства о рождении, согласно которым в сентябре 2018 г. у него родились двое детей.

Излишне удержанную сумму подоходного налога работник пожелал зачесть в счет уплаты подоходного налога за ноябрь.

Заработок, начисленный работнику в данной организации, составил: за сентябрь — 500 руб., за октябрь – 700 руб., за ноябрь – 900 руб.

Порядок расчета подоходного налога представим в таблице

|

Показатель |

Сумма, руб. |

|||||

|

Сентябрь 2018 г. |

Октябрь 2018 г. |

Перерасчет за прошлые периоды |

Ноябрь 2018 г. |

|||

|

Сентябрь 2018 г. |

Октябрь 2018 г. |

|||||

|

Облагаемый доход |

500 |

700 |

500 |

700 |

900 |

|

|

Стандартный вычет на работника <1> |

102 |

Не предоставляется |

102 |

Не предоставляется |

Не предоставляется |

|

|

Стандартный вычет на детей |

Не предоставлялся <2> |

114 (57 x 2) |

114 (57 x 2) |

114 (57 x 2) |

||

|

Подоходный налог |

51,74 ((500 – 102) x 13%) |

91 (700 x 13%) |

36,92 ((500 – 102 – 114) x 13%) |

76,18 ((700 – 114) x 13%) |

102,18 ((900 – 114) х 13%) |

|

|

Результат перерасчета — излишне удержанный подоходный налог |

29,64 (51,74 + 91 – 36,92 – 76,18) |

|||||

|

Подоходный налог за февраль к удержанию и перечислению в бюджет с учетом перерасчета |

72,54 (102,18 – 29,64) |

|||||

|

_____________________ <1> Правом на вычет в размере 102 руб. работник обладает в сентябре, поскольку налогооблагаемый доход не превысил установленный предел (500 руб. < 620 руб.); в октябре и ноябре права на вычет в таком размере у работника нет, поскольку установленный предел превышен (700 руб. > 620 руб. < 900 руб.). <2> Вычеты на детей не предоставлялись, поскольку сведения о праве работника на эту льготу на тот момент отсутствовали. |

||||||

Читайте также