В чем польза предварительного контроля

Специалисты МНС рекомендуют плательщикам перед подачей декларации по НДС сверять ее показатели с данными Портала ЭСЧФ. Для этой цели на Портале ЭСЧФ предусмотрен раздел «Предварительный контроль». Запуск предварительного контроля позволяет плательщику выявить возможные отклонения, своевременно их устранить и подать декларацию по НДС без ошибок.

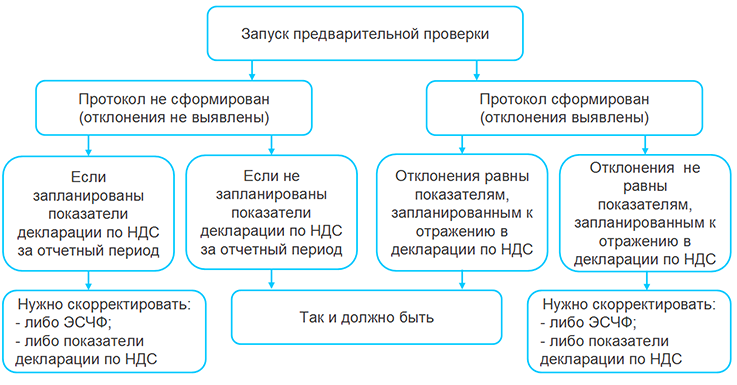

При запуске предварительного контроля до подачи декларации по НДС за отчетный период Портал сверит данные из ЭСЧФ за отчетный период с начала года с показателями декларации за прошлый отчетный период.

Если сведения из ЭСЧФ на Портале верны, то выявленные отклонения будут соответствовать показателям, которые плательщик планирует добавить к показателям декларации по НДС за прошлый отчетный период и нарастающим итогом отразить в декларации по НДС за текущий отчетный период.

Если отклонения не соответствуют показателям, запланированным к отражению в декларации по НДС, то необходимо проанализировать имеющиеся на Портале ЭСЧФ и скорректировать либо ЭСЧФ, либо запланированные к отражению показатели декларации по НДС.

Как запустить предварительный контроль вычета «ввозного» НДС, уплаченного при ввозе товаров из ЕАЭС

За проверку правильности отражения вычета «ввозного» НДС, уплаченного при ввозе товаров из ЕАЭС, в предварительном контроле отвечает карточка контроля КК-15. По данной карточке контроля осуществляется сверка следующих показателей:

| Декларация по НДС |

ЭСЧФ |

| Показатель строки 1.2 раздела IV части I декларации по НДС | Значения из графы 10 раздела 6 ЭСЧФ со связками статусов: — «Иностранная организация» — «Покупатель» (с заполненной строкой 21); — «Комиссионер» — «Комитент» (с заполненной строкой 14); — «Плательщик, передающий налоговые вычеты» — «Плательщик, получающий налоговые вычеты» (признак отнесения вычетов в ЭСЧФ равен «Отнести суммы НДС к строке 1.2 в разделе IV «Другие сведения» части I декларации по НДС (НДС, уплаченный при ввозе из государств — членов ЕАЭС), в отношении которых дата наступления права на вычет попадает в проверяемый период») |

Для запуска предварительного контроля по КК-15 на странице «Создание предварительного контроля» нужно:

1) указать параметры запуска:

— тип отчетного периода (тип налоговой декларации): месяц или квартал.

Справочно

Организация, исчисляющая НДС поквартально, при запуске предварительного контроля по КК-15 в качестве типа отчетного периода указывает «квартал», несмотря на то что отчетным периодом по «ввозному» НДС является месяц;

— анализируемый отчетный период;

— вариант сохранения результатов. Для анализа данных перед подачей декларации по НДС следует выбирать второй или третий из предложенных вариантов представления результатов проверки: «расчет показателей предварительного контроля, формирование детализации в мониторинге сделок» или «расчет показателей предварительного контроля, формирование детализации в мониторинге сделок, в том числе по КК, которые отработали без отклонений». Эти варианты позволят просмотреть, какие ЭСЧФ вошли в проверку;

— тип карточки предварительного контроля — КК-15;

2) нажать кнопку «Запустить».

После завершения проверки на странице «Завершенные проверки» можно просмотреть ее результаты. Нажав на значок лупы, откроется страница «Состояние завершенной проверки», где можно сформировать и просмотреть протокол (он формируется, если обнаружены отклонения).

Просмотреть ЭСЧФ, вошедшие в предварительную проверку, можно, нажав кнопку «Просмотр счетов-фактур» в верхнем правом углу страницы «Состояние завершенной проверки». После нажатия кнопки откроется страница мониторинга сделок со списком ЭСЧФ с начала года, вошедших в проверку по КК-15. Этот список можно проанализировать и при наличии расхождений с показателями, запланированными к отражению в декларации по НДС, установить причину расхождений.

Если список ЭСЧФ большой, то для удобства просмотра ЭСЧФ список можно выгрузить в формат CSV для просмотра в Excel.

Пример

Организация в III квартале осуществила ввоз товаров из ЕАЭС:

— в июле. 20 августа уплачен «ввозной» НДС (200 руб.) за июль, направлен на Портал ЭСЧФ (в строке 3 указана июльская дата оприходования товара) и подана часть II декларации по НДС за июль;

— в августе. 20 сентября уплачен «ввозной» НДС (700 руб.) за август, направлен на Портал ЭСЧФ (в строке 3 указана августовская дата оприходования товара) и подана часть II декларации по НДС за август;

— в сентябре. 10 октября уплачен «ввозной» НДС (300 руб.) за сентябрь, 19 октября направлен на Портал ЭСЧФ (в строке 3 указана октябрьская дата создания ЭСЧФ), декларация по НДС за I — III кварталы, в том числе часть II за сентябрь, также будет подана 20 октября.

Общая сумма «ввозного» НДС, планируемая к вычету в III квартале, — 1200 руб. (200 руб. + 700 руб. + 300 руб.). Эту сумму организация планирует добавить к показателям декларации по НДС за I — II кварталы и отразить нарастающим итогом в декларации по НДС за I — III кварталы.

20 октября перед подачей декларации по НДС за I — III кварталы организация запустила предварительный контроль по КК-15. По его результатам сформирован протокол, в котором отражено отклонение: «-900». Это на 300 руб. меньше, чем запланировано к отражению в строке 1.2 раздела IV части I декларации по НДС (запланировано 1200 руб.).

Проанализировав ЭСЧФ, организация установила, что ЭСЧФ по ввозу товаров в сентябре (на сумму НДС 300 руб.) не вошел в проверку по КК-15 (в нем в строке 3 была ошибочно указана октябрьская дата создания ЭСЧФ, а не сентябрьская дата оприходования товара).

Как устранить обнаруженные отклонения в части «ввозного» НДС

При анализе результатов предварительного контроля вычета сумм «ввозного» НДС могут быть обнаружены ошибки. Их нужно устранить до истечения дня подачи декларации по НДС. Это позволит избежать отклонений при проведении налоговыми органами камерального контроля и в отдельных ситуациях не «потерять» право на вычет «ввозного» НДС.

Приведем примеры возможных ошибок и варианты их устранения.

1. ЭСЧФ в отношении «ввозного» НДС, условия для вычета которого выполнены в текущем отчетном периоде, не направлен на Портал.

Чтобы сумма «ввозного» НДС попала в показатели Портала за отчетный период, нужно направить ЭСЧФ по «ввозному» НДС на Портал (подп. 9.2 ст. 131 НК).

Справочно

ЭСЧФ по «ввозному» НДС, уплаченному при ввозе товаров из ЕАЭС, нужно направить на Портал не позднее 20-го числа месяца, следующего за месяцем принятия товаров на учет, при условии, что к дате направления ЭСЧФ произведена уплата суммы «ввозного» НДС и подано заявление о ввозе товаров (подп. 9.2 ст. 131 НК).

2. ЭСЧФ в отношении «ввозного» НДС, условия для вычета которого выполнены в текущем отчетном периоде, направлен на Портал, но содержит ошибки.

ЭСЧФ с ошибкой нужно исправить или аннулировать и направить на Портал новый ЭСЧФ с верными данными (п. 10 ст. 131 НК).

Пример

(продолжение ситуации)

При анализе результатов предварительного контроля по КК-15 организация установила, что ЭСЧФ по ввозу товаров в сентябре не вошел в проверку в связи с ошибочным указанием в строке 3 октябрьской даты, а не сентябрьской даты оприходования товара.

Чтобы сумма НДС по сентябрьскому ввозу товаров попала в показатели Портала за III квартал, нужно аннулировать направленный на Портал ЭСЧФ и выставить новый с сентябрьской датой оприходования товаров в строке 3.

3. ЭСЧФ в отношении «ввозного» НДС по товару, ввезенному в текущем отчетном периоде, направлен на Портал. Сумма налога запланирована к вычету в следующем отчетном периоде по правилу последней даты согласно ч. 1 п. 7 ст. 132 НК (управление вычетами в ЭСЧФ не производилось).

Чтобы сумма НДС по такому ЭСЧФ не попала в показатели текущего отчетного периода, в нем нужно управлять вычетами и изменить дату наступления права на вычет на последний день следующего отчетного периода, в котором сумма НДС будет подлежать вычету.

4. В строке 1.2 раздела IV декларации по НДС в текущем отчетном периоде запланировано отразить вычет «ввозного» НДС по товару, ввезенному в текущем отчетном периоде, который организация может не успеть уплатить до подачи декларации по НДС. ЭСЧФ по «ввозному» НДС еще не подан на Портал.

Если организация понимает, что «ввозной» НДС не будет уплачен вовремя, то он не отражается в строке 1.2 раздела IV декларации по НДС в текущем отчетном периоде.