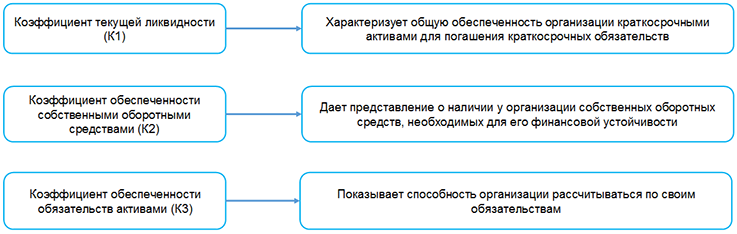

Финансовую устойчивость любой организации определяет ее стабильное финансовое положение. Оно характеризуется постоянным превышением доходов над расходами, свободным и эффективным управлением денежными потоками, независимостью от кредиторов, низким риском банкротства. Для оценки уровня финансовой устойчивости, как правило, в первую очередь применяются коэффициенты платежеспособности. Схематично их можно представить следующим образом:

Коэффициенты платежеспособности рассчитываются на основании показателей бухгалтерского баланса на последнюю отчетную дату. При этом их значение округляется с точностью до двух знаков после запятой (п. 3, ч. 2 п. 5, п. 6 — 8 Инструкции N 140/206).

Посчитанные на конец отчетного периода коэффициенты текущей ликвидности (К1) и обеспеченности собственными оборотными средствами (К2) сопоставляются с их нормативными значениями в зависимости от основного вида экономической деятельности. Коэффициент обеспеченности обязательств активами (К3) сравнивается с его нормативным значением, равным для всех видов экономической деятельности не более 0,85, либо со значением 1 (для лизинговых организаций — 1,2).

Для определения уровня платежеспособности организации все три коэффициента необходимо учитывать в совокупности. В частности, организация признается платежеспособной, если коэффициент текущей ликвидности (К1) и (или) коэффициент обеспеченности собственными оборотными средствами (К2) имеют значения более нормативных или равные им. При этом коэффициент обеспеченности обязательств активами (К3) меньше либо равен 1 (для лизинговых организаций — 1,2) (подп. 3.1 п. 3 Постановления N 1672).

Напомним, установлено четыре критерия оценки платежеспособности организаций:

— платежеспособные;

— неплатежеспособные;

— с неплатежеспособностью, приобретающей устойчивый характер;

— с неплатежеспособностью, имеющей устойчивый характер (п. 3 Постановления N 1672).

Выводы, полученные по результатам расчета, используются при подготовке предварительных заключений по запросам экономических судов и информации о финансовом состоянии организации по запросам заинтересованных органов (ч. 1 п. 4 Инструкции N 140/206).

Кроме того, по результатам анализа финансового состояния и платежеспособности организации проводится подготовка экспертных заключений, которые используются в производстве по делам об экономической несостоятельности (банкротстве) (ч. 2 и 3 п. 4 Инструкции N 140/206).

Также следует учитывать уровень платежеспособности общества при принятии решения об объявлении и выплате дивидендов. Ведь такое решение может оказаться неправомерным, если общество имеет устойчивый характер неплатежеспособности в соответствии с законодательством об экономической несостоятельности (банкротстве) или если указанный характер появится у этого общества в результате выплаты дивидендов (абз. 4 ч. 5 ст. 72 Закона о хозобществах).

Итоги расчета коэффициентов оформляются согласно приложению к Инструкции N 140/206.

Рассмотрим на примере порядок расчета коэффициентов, используя данные из бухгалтерского баланса транспортной организации.

| Наименование показателя | Код строки баланса | На 31.12.2021,

тыс. руб. |

На 31.12.2020,

тыс. руб. |

| I. ДОЛГОСРОЧНЫЕ АКТИВЫ | |||

| <…> | |||

| ИТОГО по разделу I | 190 | 50 450 | 48 900 |

| II. КРАТКОСРОЧНЫЕ АКТИВЫ | |||

| <…> | |||

| ИТОГО по разделу II | 290 | 330 750 | 172 900 |

| БАЛАНС | 300 | 381 200 | 221 800 |

| III. СОБСТВЕННЫЙ КАПИТАЛ | |||

| <…> | |||

| ИТОГО по разделу III | 490 | 81 200 | 21 800 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| <…> | |||

| ИТОГО по разделу IV | 590 | 88 355 | 79 125 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| <…> | |||

| ИТОГО по разделу V | 690 | 176 870 | 93 460 |

| <…> | |||

1. Рассчитываем коэффициент текущей ликвидности (К1) по формуле:

1.1. На 31.12.2020:

172 900 тыс. руб. / 93 460 тыс. руб. = 1,85.

1.2. На 31.12.2021:

330 750 тыс. руб. / 176 870 тыс. руб. = 1,87.

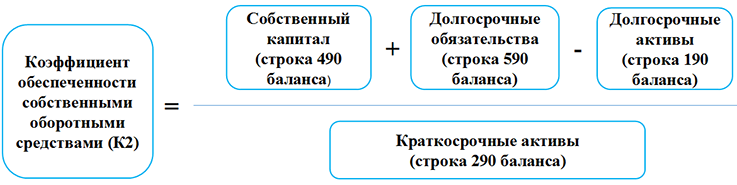

2. Считаем коэффициент обеспеченности собственными оборотными средствами (К2), используя следующую формулу:

2.1. На 31.12.2020:

(21 800 тыс. руб. + 79 125 тыс. руб. — 48 900 тыс. руб.) / 172 900 тыс. руб. = 0,30.

2.2. На 31.12.2021:

(81 200 тыс. руб. + 88 355 тыс. руб. — 50 450 тыс. руб.) / 330 750 тыс. руб. = 0,36.

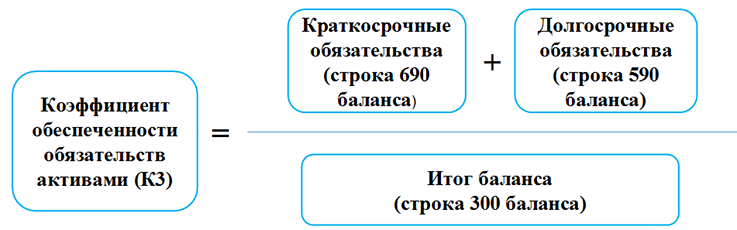

3. Рассчитываем коэффициент обеспеченности финансовых обязательств активами (К3) по формуле, приведенной ниже:

3.1. На 31.12.2020:

(93 460 тыс. руб. + 79 125 тыс. руб.) / 221 800 тыс. руб. = 0,78.

3.2. На 31.12.2021:

(176 870 тыс. руб. + 88 355 тыс. руб.) / 381 200 тыс. руб. = 0,70.

4. Сопоставляем подсчитанные коэффициенты с их нормативными значениями.

| N п/п | Наименование показателя | На начало отчетного периода | На конец отчетного периода | Нормативное значение коэффициента |

| 1 | Коэффициент текущей ликвидности (К1) | 1,85 | 1,87 | К1 >/= 1,15 <*> |

| 2 | Коэффициент обеспеченности собственными оборотными средствами (К2) | 0,30 | 0,36 | К2 >/= 0,15 <*> |

| 3 | Коэффициент обеспеченности обязательств активами (К3) | 0,78 | 0,70 | К3 </= 0,85 <**> |

| ———————————

<*> Нормативное значение коэффициента, соответствующее транспортной деятельности. <**> Норматив для всех видов экономической деятельности составляет не более 0,85. |

||||

В приведенном примере значения коэффициента текущей ликвидности (К1) и коэффициента обеспеченности собственными оборотными средствами (К2) выше нормативного. Значение коэффициента обеспеченности обязательств активами (К3) на конец года не превышает допустимого значения.

Напомним, для критерия оценки платежеспособности организации коэффициент обеспеченности обязательств активами (К3) сравнивается со значением 1. Когда он равен либо меньше 1, как в нашем случае, организация признается платежеспособной (подп. 3.1 п. 3 Постановления N 1672).

Исходя из анализа указанных коэффициентов можно сделать вывод, что транспортная организация признается платежеспособной и имеет финансовую устойчивость.

Читайте материалы в ilex >>

Расчет коэффициента текущей ликвидности*

Расчет коэффициента обеспеченности собственными оборотными средствами*

Расчет коэффициента обеспеченности обязательств активами*

* по ссылке Вы попадете в платный контент сервиса ilex