Ситуация

В текущем году организация получила выручку от оказания услуг, а также от продажи основных средств (далее — ОС).

Обороты по реализации облагались НДС по ставке 20%.

Исходные данные приведены в таблице:

| Содержание операций | Д-т | К-т | Сумма,

руб. |

| Бухгалтерские записи по счету 90 | |||

| Отражена выручка от реализации | 62 | 90-1 | 141900 |

| Начислен НДС

(141900 x 20 / 120) |

90-2 | 68-2 | 23650 |

| Списана себестоимость реализованных услуг | 90-4 | 20 | 92650 |

| Списаны управленческие расходы | 90-5 | 26 | 16050 |

| Бухгалтерские записи по счету 91 | |||

| Отражена выручка от реализации ОС | 62 | 91-1 | 10500 |

| Начислен НДС по реализации ОС

(10500 x 20 / 120) |

91-2 | 68-2 | 1750 |

| Отражена остаточная стоимость ОС | 91-4 | 01 | 5600 |

| Бухгалтерские записи по дебету счета 99 | |||

| Начислен налог на прибыль

((9550 + 3150) x 18%) |

99 | 68-3 | 2286 |

| Отражена прибыль, заработанная в день проведения субботника и перечисленная в бюджет | 99 | 68-5 | 114 |

Расчет

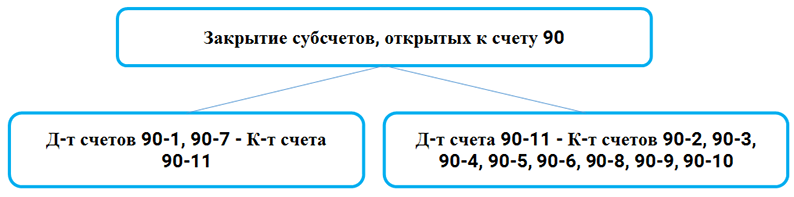

1. Закрываем внутренними записями субсчета, открытые к счету 90 «Доходы и расходы по текущей деятельности» (ч. 22 п. 70 Инструкции N 50):

1.1. В учете производим следующие записи:

| Дебет | Кредит | Сумма, руб. |

| 90-1 | 90-11 | 141900 |

| 90-11 | 90-2 | 23650 |

| 90-11 | 90-4 | 92650 |

| 90-11 | 90-5 | 16050 |

| 90-11 | 99 <*> | 9550 |

| ———————————

<*> Прибыль (убыток) от текущей деятельности отражается ежемесячно по кредиту (дебету) счета 99. |

||

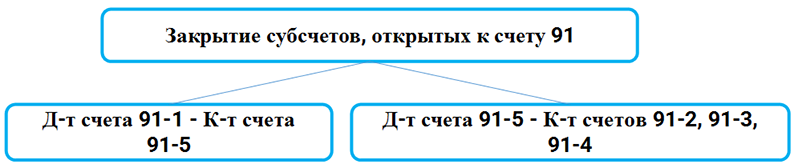

2. Закрываем внутренними записями субсчета, открытые к счету 91 «Прочие доходы и расходы» (ч. 13 п. 71 Инструкции N 50):

2.1. В учете производим следующие записи:

| Дебет | Кредит | Сумма, руб. |

| 91-1 | 91-5 | 10500 |

| 91-5 | 91-2 | 1750 |

| 91-5 | 91-4 | 5600 |

| 91-5 | 99 <*> | 3150 |

| ———————————

<*> Сальдо прочих доходов и расходов отражается ежемесячно по кредиту (дебету) счета 99. |

||

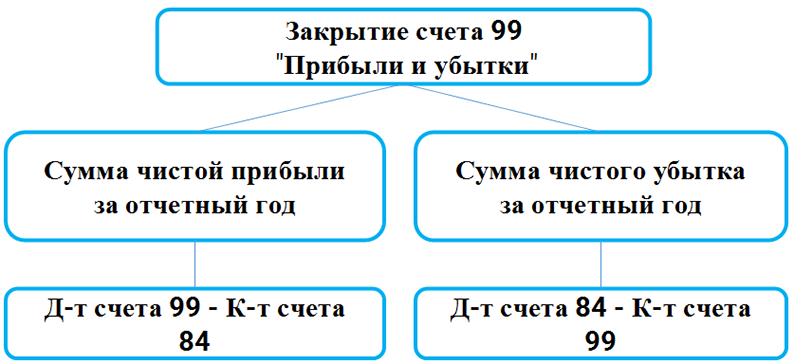

3. Определяем сумму чистой прибыли или чистого убытка за год.

По дебету счета 99 отражаются суммы убытков (потерь, расходов), а по кредиту — суммы прибыли (доходов) организации. Для определения финансового результата сопоставляются обороты по дебету и кредиту этого счета. По окончании года счет 99 закрывается (п. 78 Инструкции N 50).

3.1. Считаем оборот по кредиту счета 99:

9550 руб. + 3150 руб. = 12700 руб.

3.2. Считаем оборот по дебету счета 99:

2286 руб. + 114 руб. = 2400 руб.

3.3. Сопоставляем обороты по дебету и кредиту счета 99:

| Оборот по дебету счета 99 | Оборот по кредиту счета 99 |

| 2400 руб. | 12700 руб. |

В нашем случае у организации результатом работы за год является чистая прибыль, поскольку оборот по кредиту счета 99 больше оборота по дебету данного счета:

12700 руб. > 2400 руб.

3.4. Рассчитываем сумму чистой прибыли:

12700 руб. — 2400 руб. = 10300 руб.

3.5. В учете 31 декабря отчетного года производим следующие записи:

| Дебет | Кредит | Сумма, руб. |

| 99 | 84 | 10300 |

Справочно

Сумма чистой прибыли (убытка) показывается по строке 210 отчета о прибылях и убытках (приложение 2 к Стандарту N 104).

В годовой декларации по налогу на прибыль показатель строки 4 части V равняется сумме чистой прибыли (убытка), отражаемой по дебету (кредиту) счета 84 в корреспонденции со счетом 99 (приложение 4 к Инструкции N 2).

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex