Заработная плата — вознаграждение за труд, которое наниматель обязан выплатить работнику за выполненную работу в зависимости от ее сложности, количества, качества, условий труда и квалификации работника с учетом фактически отработанного времени, а также за периоды, включаемые в рабочее время <*>.

Заработная плата включает тарифную и надтарифную части (основную и дополнительную заработную плату).

Тарифная часть заработной платы конкретного работника зависит от многих параметров. Дифференциация размера оплаты труда осуществляется в зависимости от сложности и напряженности труда, его условий, уровня квалификации работников <*>.

Надтарифная часть заработной платы включает в себя:

— компенсирующие выплаты;

— стимулирующие выплаты.

Налоговый учет зарплаты

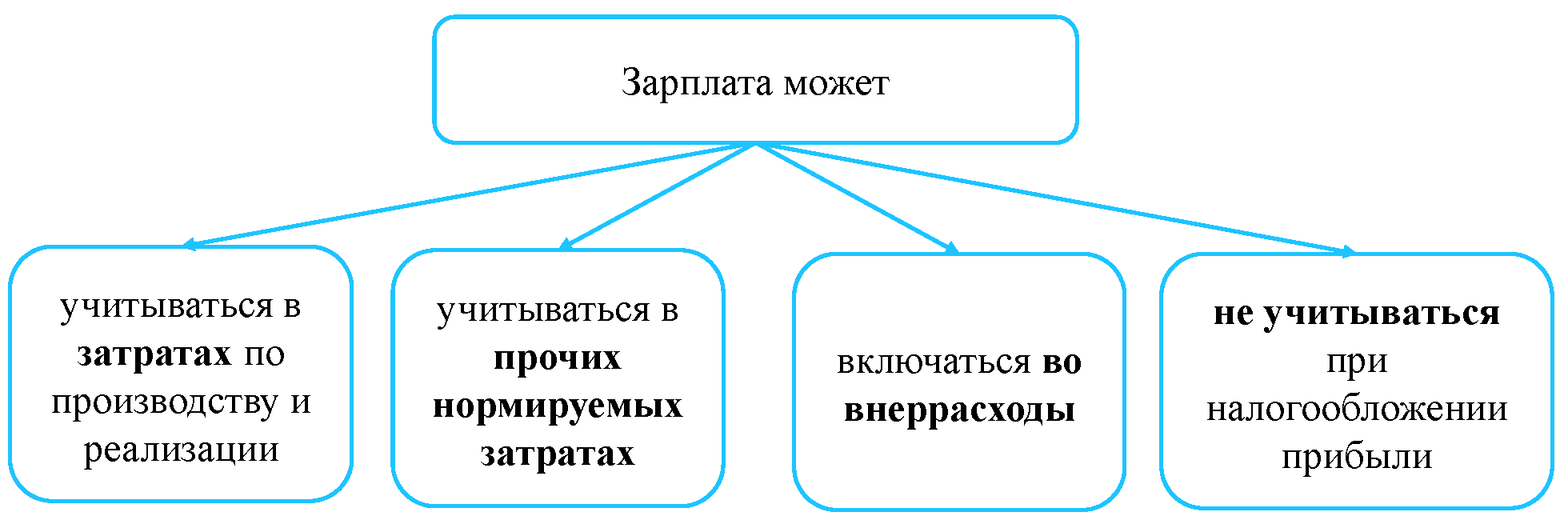

Заработная плата может:

— учитываться при налогообложении прибыли в составе затрат по производству и реализации;

— учитываться в составе прочих нормируемых затрат, учитываемых при налогообложении;

— учитываться в составе внеррасходов;

— не учитываться при налогообложении прибыли.

В затратах по производству и реализации учитывается зарплата работников, занятых в процессе производства и реализации, отраженная в бухучете на основании ПУД <*>.

Зарплата работников, участвующих при создании объектов инвестиционных активов, отнесенная на увеличение стоимости этих объектов, учитывается при налогообложении прибыли в составе начисленной амортизации при условии, что объект участвует в предпринимательской деятельности и находится в эксплуатации <*>.

Во внереализационных расходах учитывается зарплата работников, обслуживающих объекты социальной сферы (за исключением случаев использования таких объектов исключительно в предпринимательской деятельности) <*>.

В прочих нормируемых затратах отражаются выплаты, доплаты, надбавки, компенсации, пособия, поименованные в подп. 2.1 ст. 171 НК.

1. Вознаграждения по итогам работы за год, выплаты, носящие характер вознаграждения по итогам работы за год.

2. Единовременные пособия лицам, уходящим на пенсию.

3. Доплаты, компенсации, пособия, порядок выплаты которых и их минимальный размер установлены законодательством и по которым законодательством предоставлено право их повышения, в размерах, установленных коллективным договором, соглашением, нанимателем, превышающих минимальный размер.

К примеру, к таким доплатам относятся:

— компенсация за работу в сверхурочное время, в государственные праздники, праздничные и выходные дни <*>;

— оплата работы в ночное время <*>;

— выходное пособие при расторжении трудового договора в связи с нарушением нанимателем законодательства о труде, коллективного договора <*>.

4. Доплаты, компенсации, пособия, по которым законодательством предоставлено право определения размера и порядка выплаты, в размерах, установленных коллективным договором, соглашением, нанимателем, в пределах, установленных законодательством, при их наличии. Например, доплаты к пенсиям за счет средств организации к пенсиям инвалидов, прежде всего, одиноких, нуждающихся в посторонней помощи и уходе.

5. Единовременная выплата (материальная помощь, пособие) на оздоровление.

6. Оплата дополнительных отпусков и компенсации за неиспользованные дни указанных дополнительных отпусков.

К таким отпускам относятся:

— дополнительный отпуск по Декрету N 29 <*>;

— дополнительны отпуск за работу с вредными и (или) опасными условиями труда и за особый характер работы <*>;

— дополнительный отпуск за ненормированный рабочий день <*>.

На заметку

Прочие нормируемые затраты не должны превышать одного процента выручки от реализации товаров (работ, услуг, имущественных прав) и доходов от аренды (иного возмездного или безвозмездного пользования имуществом)

с учетом НДС <*>.

Не учитываются при налогообложении прибыли:

— зарплата работников, деятельность которых не связана с процессом производства и реализации <*>;

— выплаты, не предусмотренные законодательством, а также сверх размеров, установленных законодательством <*>. К таким выплатам, к примеру, относится зарплата руководителя, если соотношение его средней зарплаты и средней зарплаты по организации в целом > 8, в части превышения <*>.

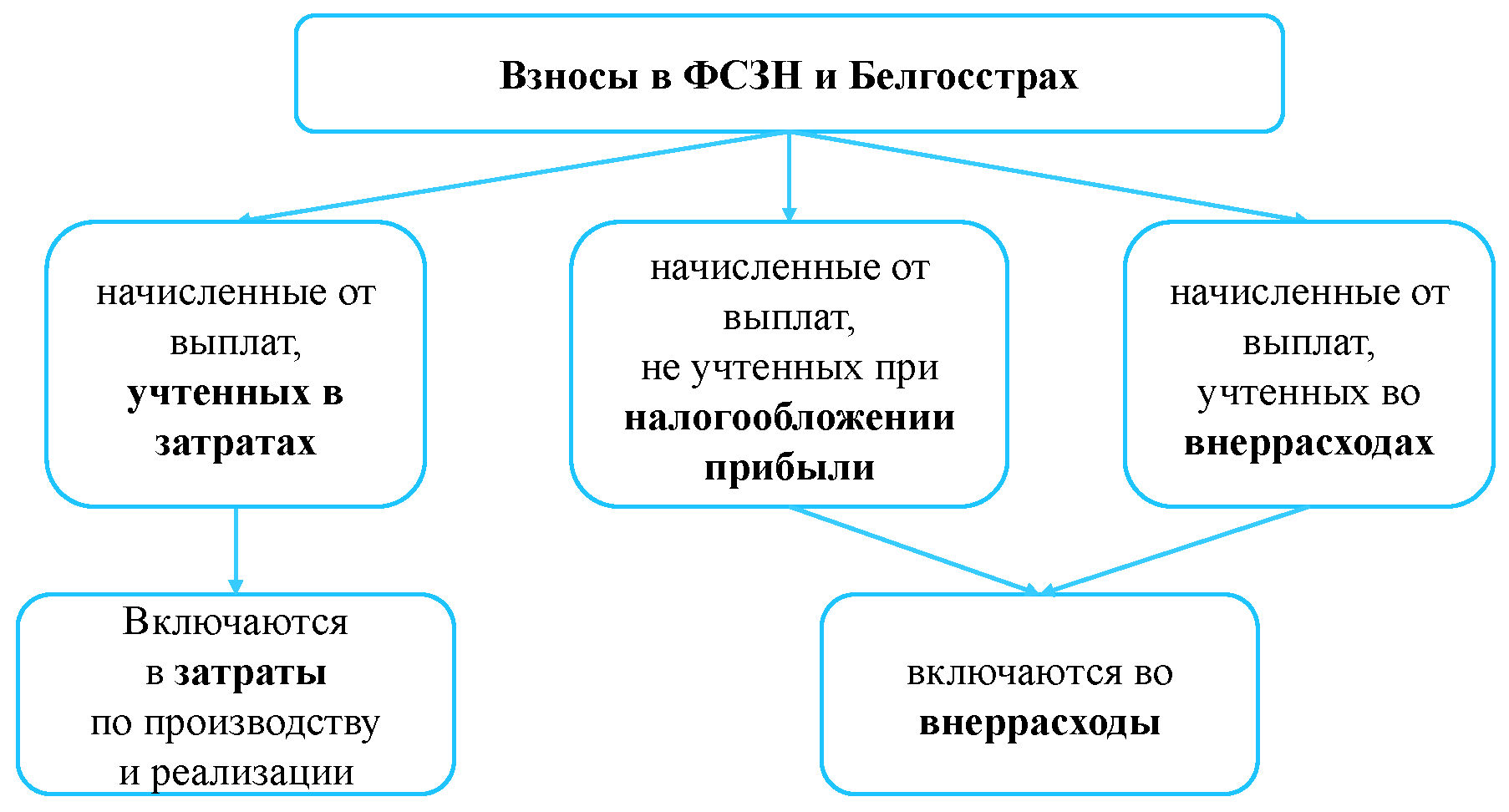

Учет при налогообложении прибыли, взносов в ФСЗН и Белгосстрах

Начисленные взносы в ФСЗН, производимые за счет организации, и взносы в Белгосстрах учитываются при налогообложении прибыли либо в составе затрат по производству и реализации, либо в составе внеррасходов <*>:

Взносы, начисленные от выплат, не учтенных при налогообложении прибыли из-за превышения установленного ограничения для прочих нормируемых затрат, учитываются во внеррасходах <*>.

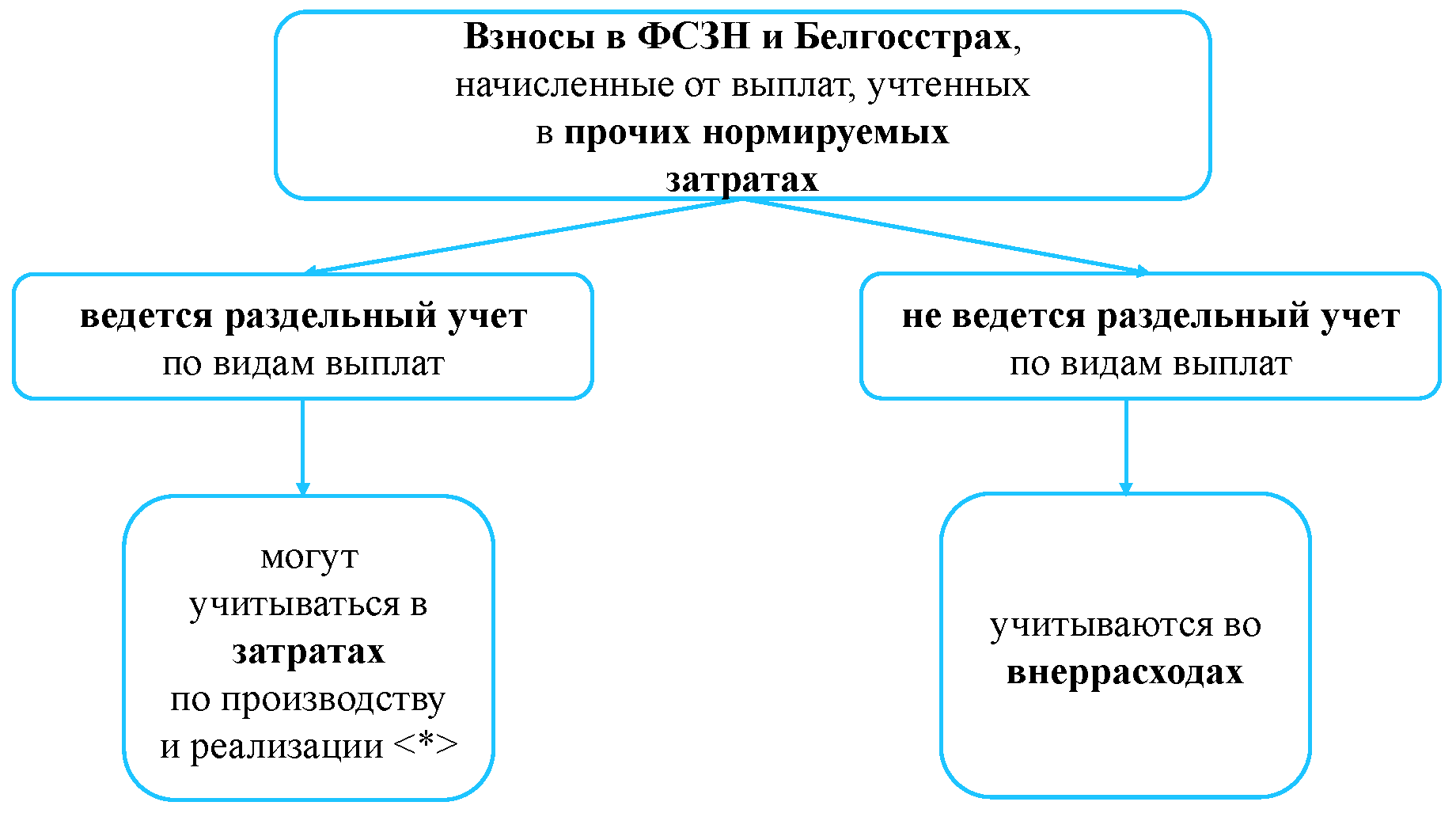

МНС разъясняет, что организация может самостоятельно решить, какие виды нормируемых прочих затрат не учитывать при налогообложении прибыли; главное, чтобы по совокупности они не превысили норматив (1%) <*>.

При этом организация может не вести раздельного учета прочих нормируемых затрат. Но тогда всю сумму взносов в ФСЗН и Белгосстрах, приходящихся на выплаты, возможные к включению в состав прочих нормируемых затрат, нужно отнести в состав внеррасходов <*>.

———————————

<*> Взносы в ФСЗН и Белгосстрах, приходящиеся на выплаты, которые не учитываются в затратах в связи с превышением предельного норматива в 1%, также снимаются с затрат и относятся на внеррасходы <*>.