С 01.05.2022 размещение (распространение) рекламы облагается сбором. Разобраться, когда исчисляется сбор при размещении рекламы в интернете, поможет наша статья. Отметим, что это лишь небольшая часть комплексного материала «Путеводитель по сбору за размещение (распространение) рекламы — 2022».

Размещение (распространение) рекламы в сети Интернет на территории Республики Беларусь облагается сбором (подп. 2.3 Указа N 131).

Плательщики, объект обложения, база для исчисления сбора определяются по общим нормам.

Примечание

Подробно по данному вопросу см.часть 1 «Общие положения».

Соответственно, субъекту хозяйствования следует определить:

— является ли он плательщиком сбора;

— имеет ли место реклама. Так, информация, обязательная к размещению на сайте интернет-магазина в соответствии с Законом о защите прав потребителей, Правилами дистанционной торговли, не является рекламой (абз. 3 п. 2 ст. 1 Закона о рекламе, видеокомментарий);

— осуществляется ли распространение (размещение) рекламы на территории Беларуси;

— не подпадает ли размещение (распространение) рекламы под исключения, когда оно не признается объектом обложения сбором;

— имеется ли база для исчисления сбора и какова ее величина.

Отметим, что в отношении размещения (распространения) рекламы в сети Интернет применяется ставка сбора в размере 20% (подп. 2.6 Указа N 131).

Остановимся на отдельных вопросах, которые могут возникнуть при исчислении сбора, если реклама распространяется в интернете.

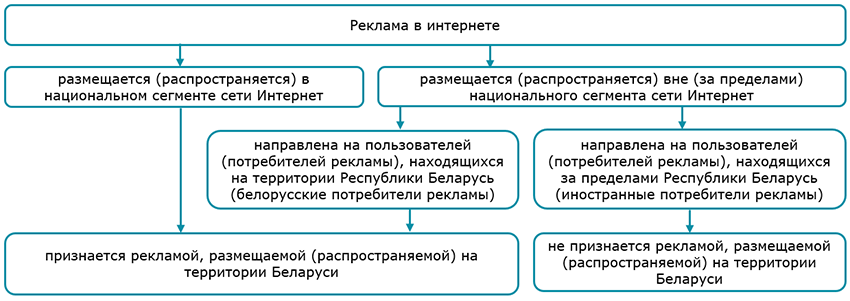

1. Территория, на которой размещается (распространяется) реклама.

Размещение (распространение) рекламы облагается сбором только в той ситуации, когда реклама размещается (распространяется) на территории Беларуси. В том числе это относится к размещению (распространению) рекламы в глобальной компьютерной сети Интернет.

Исходя из разъяснений Мининформа место размещения интернет-рекламы можно определить так:

Определение термина «национальный сегмент сети Интернет» приводится в подстрочном примечании <**> к подп. 1.2 Указа N 60 для целей этого НПА. Это совокупность информационных сетей, систем и ресурсов, имеющих подключение к сети Интернет, размещенных на территории Республики Беларусь и (или) использующих доменные имена в национальной доменной зоне, которую образуют доменные зоны «.by» и «.бел».

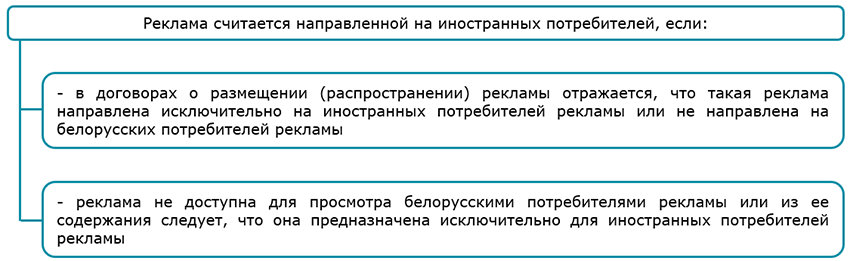

В соответствии с разъяснениями МАРТ реклама в интернете признается направленной на иностранных пользователей при выполнении следующих условий:

2. Услуги по размещению (распространению) рекламы.

Объектом обложения сбором является размещение (распространение) рекламы, а его базой — стоимость фактически оказанных для рекламодателя услуг по размещению (распространению) рекламы без НДС (ч. 1 подп. 2.1, ч. 1 подп. 2.5 Указа N 131). Соответственно, субъекту хозяйствования (плательщику сбора) необходимо определить, какие из оказываемых ему услуг являются услугами по размещению (распространению) рекламы.

Пример

1. Белорусская организация в июне 2022 г. приобретает услуги по размещению баннерной рекламы в разделах каталога на сайте onliner.by. Стоимость данных услуг (без НДС) составляет 300 руб. (условно).

Данная сумма является базой для исчисления сбора. Сбор составляет 60 руб. (300 руб. х 20%).

2. Белорусская организация приобретает услуги по администрированию своего сайта в доменной зоне .by. Данные услуги включают:

— мониторинг корректной работы площадки, в том числе корректности отображения страниц в разных версиях браузера и на различных устройствах;

— работу с информационным наполнением сайта (обновление, размещение, удаление текстов, изображений, видео).

В том числе на сайте организации размещается ее реклама.

Полагаем, объект обложения сбором не возникает. В данной ситуации размещение рекламной информации на сайте организации на является размещением (распространением) рекламы в том значении, которое привел МАРТ в целях Указа N 131 (доведение в любой форме с помощью любых средств рекламы до сведения потребителей рекламы). Исполнитель, оказывающий услуги по администрированию сайта, размещает информацию на сайте — т.е. вносит, добавляет на сайт данную информацию. Белорусской организации услуги по доведению рекламы до пользователей не оказываются.

Если договор предусматривает оказание перечня услуг, субъекту хозяйствования следует проанализировать содержание каждой из услуг, составляющих предмет договора. Объектом обложения сбором будут являться только те из них, которые предусматривают размещение (распространение) рекламы. Напомним, что, по разъяснению МАРТ, под размещением (распространением) рекламы понимается доведение в любой форме с помощью любых средств рекламы до сведения потребителей рекламы.

По общему правилу в той ситуации, когда рекламодатель самостоятельно размещает (распространяет) свою рекламу в сети Интернет (т.е. соответствующие услуги ему не оказываются), сбор не исчисляется.