Кто из работников включается в среднесписочную численность

Среднесписочная численность застрахованных работников отражается в строке 01 отчета 4-фонд. Для расчета этого показателя применяются правила, которые установлены для определения статистических показателей по труду, а именно среднесписочной численности работников <*>. При этом надо учесть, что рассчитывается среднесписочная численность застрахованных работников, т.е. тех, на кого распространяется государственное социальное страхование.

В электронной форме отчета 4-фонд среднесписочная численность застрахованных работников указывается в целых единицах.

Отправной точкой в определении данного показателя является списочная численность. В нее включаются все работники, с которыми заключен трудовой договор. Исключение составляют внешние совместители <*>.

Обратим внимание, что не включаются в списочную, а значит, и среднесписочную численность лица, работающие на основании договоров подряда, оказания услуг, создания объектов интеллектуальной собственности, поскольку с ними заключены не трудовые, а гражданско-правовые договоры.

Затем из лиц списочного состава исключаются работники, не явившиеся на работу в связи с больничным по временной нетрудоспособности или по беременности и родам, отпуском без сохранения зарплаты, который предоставлен по инициативе работника или в связи с получением образования, а также работники, находящиеся в отпуске по уходу за ребенком до достижения им возраста 3 лет, и другие работники (их перечень можно найти в подп. 10.1 п. 10 Указаний N 1).

Учитывая требования по заполнению отчета 4-фонд и правила расчета среднесписочной численности работников <*>, в таблице представлен порядок включения разных категорий работников в показатель строки 01 отчета 4-фонд.

| Застрахованные работники | Расчет среднесписочной численности застрахованных (строка 01 раздела I отчета 4-фонд) |

| Находящиеся в отпусках по беременности и родам, по уходу за ребенком до достижения им возраста трех лет | Не включаются |

| Работающие на основании гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, создание объектов интеллектуальной собственности | |

| Внешние совместители | |

| Освобожденные от работы на основании больничного или справки о временной нетрудоспособности | |

| Находящиеся в трудовом отпуске | Включаются |

| Работники в период простоя | |

| Находящиеся в социальном отпуске без сохранения заработной платы по инициативе: | |

| — работника; | Не включаются |

| — нанимателя | Включаются |

| Работники-доноры: | |

| — за дни сдачи крови и ее компонентов, средний заработок за которые сохраняется: | |

| за счет организации переливания крови; | Не включаются |

| за счет нанимателя; | Включаются |

| — за дни отдыха, предоставленные после сдачи крови и ее компонентов | Не включаются |

Как занятость работников влияет на определение среднесписочной численности

При подсчете среднесписочной численности застрахованных работников некоторые из них учитываются не как целая единица, а пропорционально отработанному времени <*>.

| Застрахованные лица | Расчет среднесписочной численности застрахованных (строка 01 раздела I отчета 4-фонд) |

| Работающие в условиях сокращенного рабочего времени | Учитываются как целые единицы |

| Принятые по трудовым договорам (контрактам) или переведенные по письменному заявлению на условия работы с неполным рабочим временем работники | Учитываются пропорционально отработанному времени |

| Переведенные на работу в режиме неполного рабочего времени по инициативе нанимателя | Учитываются как целые единицы |

| Внутренние совместители (выполняют работу по основному трудовому договору и работу по совместительству у одного нанимателя) | Учитываются как один человек (целая единица) |

Численность работников, которые учитываются пропорционально рабочему времени, можно рассчитать двумя способами <*>.

Упрощенный способ. Если каждый рабочий день работник отрабатывает 4 часа, то в среднесписочной численности он учитывается как 0,5 единицы за каждый рабочий день.

Общий способ. Этот способ может применяться к работникам с неполным временем независимо от того, одинаковое количество рабочих часов они отрабатывают каждый день или разное. В результате вычислений по данному способу определяется средняя численность работавших неполное рабочее время не отдельно за каждый день, а за отчетный месяц.

Сначала определяется общее количество человеко-дней, отработанных такими работниками. Для этого общее число отработанных человеко-часов в отчетном месяце делится на продолжительность рабочего дня исходя из установленной законодательством продолжительности рабочей недели (например, при продолжительности рабочей недели 40 часов — на 8 часов (при пятидневной рабочей неделе) или на 6,67 часа (при шестидневной рабочей неделе).

Затем число отработанных человеко-дней делится на число рабочих дней по календарю в отчетном месяце.

Отметим, что по разъяснениям специалистов Белстата, при расчете любым из указанных способов учитываются трудовой отпуск и другие периоды, когда работник включается в среднесписочную численность.

Исчисляем среднесписочную численность застрахованных работников

За месяц. Итак, за каждый календарный день определяется число лиц, которые входят с среднесписочную численность застрахованных работников. В зависимости от условий работы они учитываются как целые единицы или пропорционально отработанному времени. За выходные и праздничные дни этот показатель принимается в той величине, в которой сложился на предыдущий рабочий день. Если больничный закрыт в последний рабочий день недели, то в следующие за ним выходные дни работник учитывается в среднесписочной численности <*>.

Далее полученные при расчете среднесписочной численности застрахованных за каждый календарный день значения суммируются. Их сумма делится на количество календарных дней отчетного месяца, даже если организация является вновь созданной и работала неполный месяц. Среднесписочной численностью застрахованных работников за месяц и будет результат данного исчисления.

Если для исчисления среднесписочной численности работников с неполным рабочим временем применяется общий способ, то отдельно исчисляются эти показатели за месяц для работников с полным и неполным рабочим временем. Затем показатели суммируются и получают итоговый результат.

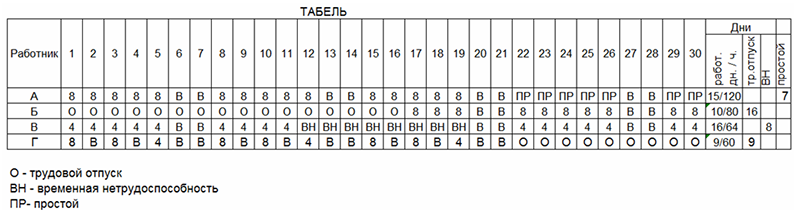

Пример

В организации два работника (А и Б) работают на условиях полного рабочего времени. Другие два работника (В и Г) работают на условиях неполного рабочего времени. При этом работник В был переведен на неполную рабочую неделю по инициативе нанимателя в связи с уменьшением объема работ, а работник Г на таких условиях был принят на работу по трудовому договору.

При исчислении среднесписочной численности работники А, Б и В будут учитываться как целые единицы, а работник Г — пропорционально отработанному времени. Рассмотрим разные способы расчета среднесписочной численности работников с неполным рабочим временем.

Применяем упрощенный способ. Работник Г работает по 4 часа в день. При исчислении среднесписочной численности он учитывается как 0,5 человека за каждый рабочий день.

Среднесписочная численность работников за отчетный месяц с учетом округления составляет:

97 / 30 = 3 человека.

Применяем общий способ. Допустим, работник Г работает два дня в неделю по 8 часов и один день — 4 часа. В связи с трудовым отпуском работник отработал 60 часов из 88 часов по графику.

Полное рабочее время в отчетном месяце — 22 рабочих дня (исходя из пятидневной рабочей недели продолжительностью 40 часов).

Сперва определим среднесписочную численность работников с полным рабочим временем за месяц. В расчет включаем и работника В, т.к. он учитывается как целая единица.

Она составляет:

82 / 30 = 2,7 человека.

Далее рассчитаем среднесписочную численность работников с неполным рабочим временем. Поскольку период трудового отпуска не исключается, за эти дни учитываем рабочие часы, которые работник отработал бы, если бы не находился в трудовом отпуске. Таким образом, исходим из 88 часов (60 часов фактически отработаны плюс 28 часов, не отработанных в связи с трудовым отпуском).

Среднесписочная численность работников с неполным рабочим временем: 88 человеко-дней / 8 часов / 22 рабочих дня в данном месяце = 0,5 человека.

Среднесписочная численность всех работников за отчетный месяц: 2,7 + 0,5 = 3,2. С учетом округления — 3 человека.

За квартал или с начала года. Чтобы рассчитать среднесписочную численность за квартал или с начала года, необходимо суммировать значения этого показателя за каждый месяц отчетного периода (квартала, с начала года) и полученную сумму разделить на количество месяцев в этом отчетном периоде. Организациями, которые отработали неполный отчетный период (например, вновь созданными), среднесписочная численность застрахованных рассчитывается таким же образом, а именно суммируются значения за каждый месяц работы и полученная сумма делится на количество месяцев за отчетный период с начала года (3, 6, 9 или 12).

Пример

Среднесписочная численность работников, застрахованных по государственному соцстрахованию, составила:

| Месяц | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Среднесписочная численность, чел. | 58 | 55 | 56 | 53 | 54 | 52 | 55 | 56 | 55 | 57 | 56 | 58 |

Показатель строки 01 «Среднесписочная численность застрахованных работников» отчета 4-фонд составит:

— за январь — март — 56 человек ((58+55+56) / 3);

— за январь — июнь — 55 человек ((58 + 55 + 56 + 53 + 54 + 52) / 6);

— за январь — сентябрь — 55 человек ((58 + 55 + 56 + 53 + 54 + 52 + 55 + 56 + 55) / 9);

— за январь — декабрь — 55 человек ((58 + 55 + 56 + 53 + 54 + 52 + 55 + 56 + 55 + 57 + 56 + 58) / 12).

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

Читайте также

Отчет 4-Фонд за второй квартал 2020 года: коротко о главном

Расчет численности работников организации при переходе на УСН